这几天,地产圈的目光都汇集在了奥园身上。

11月22日晚,中国奥园(03883.HK)发布公告称,一笔8.16亿元ABS展期方案已获得通过,但公告同时表示,公司已聘请财务顾问和法律顾问,来评估公司债务与流动性。

据公众号「中环菠萝包」消息,这让境外私募债投资人“非常震怒”,在他们看来,此举相当于奥园宣布境外私募债违约躺平。

奥园为何如此行事? “是保内不保外,还是内外都不保,还是希望以时间换空间,我们只能以时间证明一切。”【地产锐观察】投融资群一位群友表示。

01

奥园的流动性危机,早有端倪。 10月15日标普、10月18日穆迪相继下调中国奥园评级,11月4日惠誉也下调了对奥园的评级,展望“负面”。

综合第一财经报道和业内消息,早在11月初奥园就感受到了挤兑的压力。因为评级机构的接连下调,导致部分境外私募债触发了提前还款。

另据公众号「中环菠萝包」消息,为了避免惊扰境内,奥园与境外私募债持有人协商,待境内ABS/ABN展期谈判完成后,再签订境外私募债展期文件。

11月19日,“中山-奥创二期”ABS展期方案首次投票,未获通过。有「地产锐观察」群友私信红姐,原因之一可能是投资人认为奥园在展期方案提供的抵押物资产质量不好。

在奥园展期方案中,提供的抵押物是一块位于江西高安市大城镇的总建面约60万平米商住净地。

虽然首次投票没通过,但奥园并没有就此放弃,11月22日上午“中山-奥创二期”ABS 展期方案再次投票时获得了投资人支持。

02

但是11月22日晚上,香港市场突然传闻,奥园境外将火速委任财务顾问,统一协调境外债务问题。当晚9时许,奥园公告果然如期而至。

据公众号「中环菠萝包」报道,当晚震怒的境外私募债投资人觉得被奥园“摆了一道”,认为他们近期保持了静默配合奥园,但奥园却转身公告直接委任FA来统一协调境外债务。

11月24日,「中环菠萝包」最新消息,奥园境外私募债展期方案尚未达成。是否直接“躺平”,还要继续观察。

03

11月24日,据21财经报道,奥园总规模为5.5亿元将于11月26日到期的供应链定向ABN,在债权人会议上也通过了展期。

业内预计,另一笔即将于2021年12月3日到期供应链ABS,规模只有1.5亿,顺应监管避免断贷的要求,大概率也能通过展期谈判。

另据第一财经采访奥园内部人士得到的消息是,目前奥园融资部门在跟各个银行沟通,争取在预售款方面能有些灵活的调整,“公司账面上被压预售款有500多亿”。

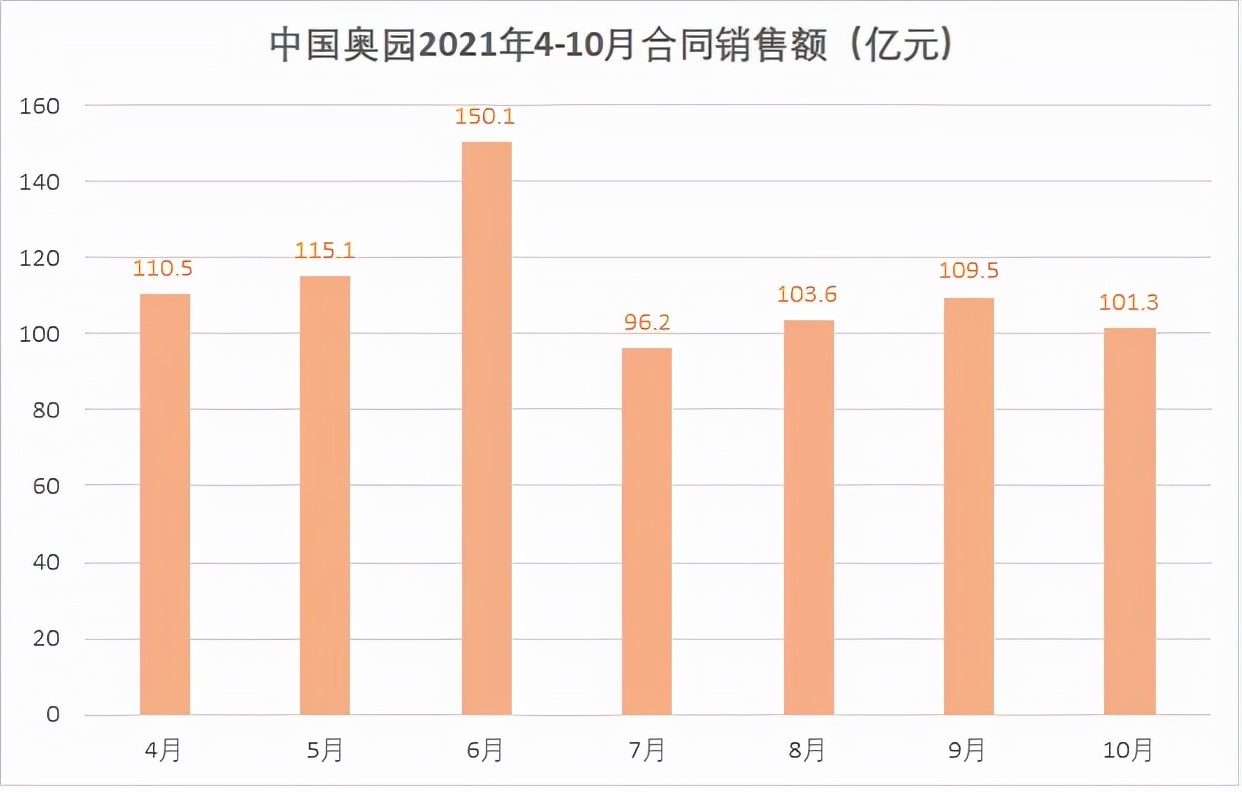

同时,继续努力促销售促回款,“哪怕牺牲一点利润”。 从前10月份的销售看,1-10月奥园累计实现合同销售额1086.3亿元,同比增长10%。单月环比看,三季度基本还算平稳。

04

业内人士大多认为,奥园境内债展期获得通过 ,也只是让奥园暂时得以喘息,接下来奥园的状态仍将是“步步惊心”。

11月24日,惠誉宣布,将奥园长期外币发行人违约评级、高级*抵押无**评级及未尝高级*抵押无**美元票据评级从“B-”下调至“CCC-”,回收率评级“RR4”,移出负面观察名单。

惠誉认为,奥园在聘请财务和法律顾问后,其于2022年1月20日到期的1.88亿美元债和1月22日到期的5亿美元债再融资的不确定性越来越大。

同日,联合资信发布公告称,决定将奥园公司主体和“19奥园02”、“20奥园01”、“20奥园 02”、“21奥园债”信用等级下调至AA+,评级展望调整为负面。

同时,在奥园美谷(000615.SZ)11月22日晚发布公告,拟以7946.5万元购买公司实控人郭梓文下属公司持有的3间商铺后,11月23日盘后,深交所向其下发了关注函,要求说明此次关联交易是否涉嫌向关联方输送利益等。

“展期成功了,但很困难。”一位业内人士表示,奥园系的困境并非始于近日,其少数股东权益远高于归母股东权益,表明奥园债务问题可能并不像表面上呈现的那样可控。

· END ·