大家好,我是任海洋

一个善于用数据说话的理工男!

公众号文章全程干货无尿点!

建议收藏,以备查看!

看完文章如果还有不懂的,可私信问我!

总述

雇主责任险那么多,怎么选到一款保费低,保障好,理赔好,赔偿金高的产品呢?

下面我将手把手教会你购买雇主责任险,学会了,你也能成为企业的保险小能手。

雇主责任险是一款责任相对复杂的产品,我将通过一个系列的文章进行介绍,对你和你的企业有帮助的话,记得关注哦。

具体条款

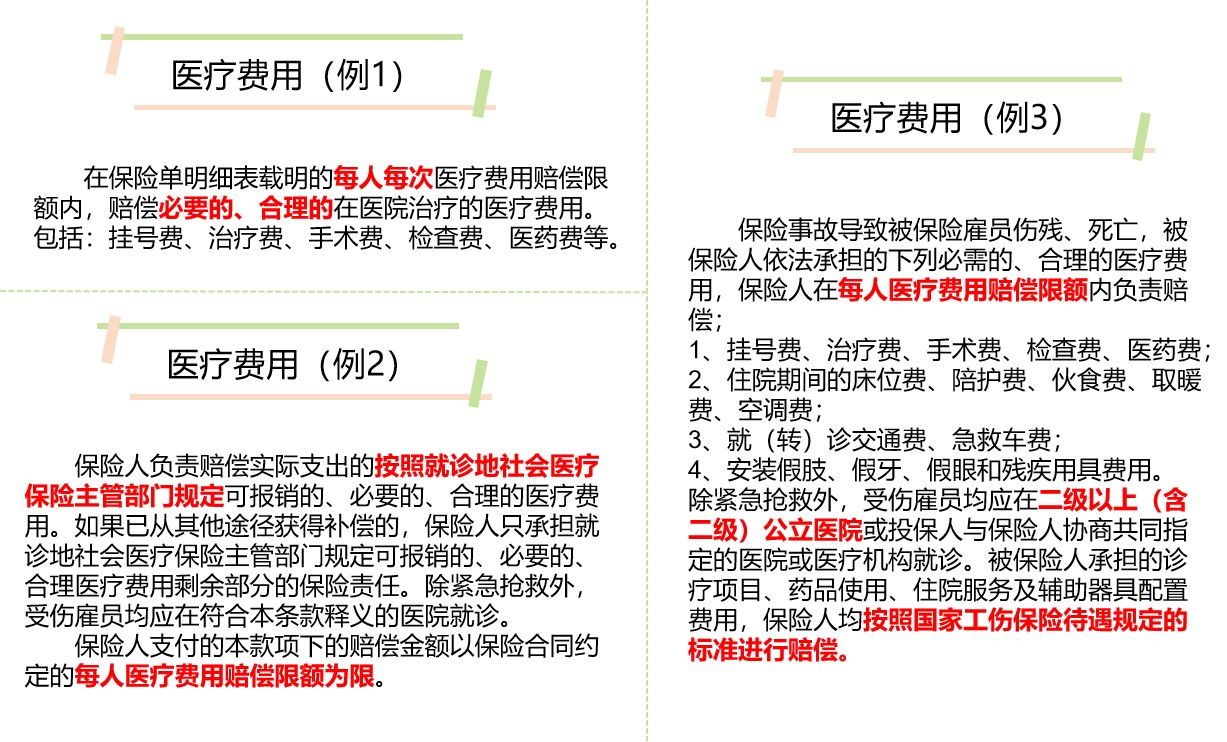

下图列出了三种雇主责任险常见的医疗费用条款:

先说结论:

例1的条款是最为宽松的,例2、例3的条款限制是比较多的,真正理赔的时候,差距会很大。

我们可以从限额、医院、社保目录、医疗项目等方面看看具体的差别。

BTW:医疗费用这类的细节,个人的医疗险、意外险医疗责任同样适用,学会了赶快检查一下家里的保单,看看属于哪个例子的情况。

限额

限额可简单分为单次限额、年度限额两类。

例1的限额就属于单次限额,医疗费用是以每人每次事故作为限额,而例2、例3属于年度限额。

单次限额是明显优于年度限额的。

举个例子,同样是限额2万。

一个人因为一次事故,医疗费花了1万元,保险公司赔偿了1万元,如果在同一保单年度,发生了第二次事故,医疗费用又花了2万元,单次限额,这个时候还可以照样按照2万元的额度去赔。

但是如果是年度限额,第一次花了1万元,第二次就只能理赔1万元了。

医院

关于医院的限制,有的条款会规定二级及二级以上公立医院,有的条款没有这个限制。

如果没有医院限制的话,那么可以推断包含了一级医院、社区医院等,医院的选择会更多。

像很多朋友在生活遭遇的磕磕碰碰、被猫抓狗咬打疫苗或者一些严重伤病的康复治疗等,习惯去社区的医院就诊,一是人少不用排队,二是离家近比较方面。

如果你的合同条款像例3明确要求二级及二级以上公立医院,那么社区医院发生的医疗费用将无法报销,但例1是全部报销的。

【特别说明】对于私立医院,除非有特别的扩展,特别的提示,否则一般都是不包含的。

因为一般来说,合理且必要的解释是,能去公立医院没有必要去私立医院,能去普通门诊就没有必要去国际部,所以正常情况下都是不包含私立医院的。

社保目录

关于社保医疗费用的报销,很多时候我们常会听说这个费用是目录外的不报销、那个费用是目录外的不报销,下面我们就说一说这个目录问题!

社保医疗是有三大目录的,分别是药品、诊疗项目、医疗服务设施等;

如果不属于三大目录,就属于自费项目。

2020年的一个清洁工人,不慎摔倒,左手拇指外伤骨折,住院30天,医疗费23000元,其中13000元为自费项目,如果投保是例1,则可以全部报销,例2、例3却只能报销10000元。

例1只要是合理、必要的都可以赔偿,不限制是否是目录外的费用;

例2要求,按照就诊地社会医疗保险主管部门规定可报销的、必要的、合理的医疗费用,简单来说就是目录内的费用;

同样,例3要求按照国家工伤保险待遇规定的标准进行赔偿,意思也是目录内的费用才能报销。

除了以上3种情况,有些条款还可能限制自费部分的费用不能超过医疗保障限额的一定比例,比如10%、20%、30%……,需要我们投保前格外注意。

医疗项目

例1赔偿必要、合理的在医院治疗的医疗费用,包括挂号费,治疗费,手术费,检查费,医药费等,“等”的意思意味着没有完全列明,只要是合理、必要的均可报销。

例3列明了医疗项目的明细,却没有出现最重要的“等”字,这就表明,如果发生了以下4类以外的费用,就无法赔偿了,一个“等”字可能让你损失一大笔钱。

1、挂号费、治疗费、手术费、检查费、医药费;

2、住院期间的床位费、陪护费、伙食费、取暖费、空调费;

3、就(转)诊交通费、急救车费;

4、安装假肢、假牙、假眼和残疾用具费用。

其他责任

除了以上列出的四类区别,我们还需要关注免赔额、报销比例等信息。

免赔额, 是指报销前需要减去的费用额度,比如500元的免赔额,代表着要把需要报销的费用减去500元后再申请理赔,因此免赔额越低,能报销的费用就会越高,最好是0免赔。

报销比例, 是指保险公司保障范围内的费用可以报销的比例,比如80%的报销比例,代表着产生的医疗费只能报销80%,剩余20%需要自己承担,因此报销比例越高,能报销的费用就会越多,最好是100%。

市场上的雇主责任大多是0免赔,100%报销的,因此没有重点的介绍,但我们投保前最好还是确认一下。

THE END

例1看起来字数挺少的,但其实它的保障最宽;

限额为次限额;

医院没有限制;

不限制社保范围内;

没有列明具体的医疗项目,合理、必要的费用均可赔偿;

首先推荐购买这样的产品。

【特别提醒】 购买前一定要去看条款,然后再根据需求和预算去配置相关的责任。