小七会不定时给大家分享我们真实的理赔案例,希望能让大家更清晰地了解理赔的过程和流程。万一遇到出险的情况,也不要慌张,第一时间联系小七。

2020年5月15日下午,小七理赔部接到一个客户的协助理赔申请。

2019年9月15日,26岁的张女士(化名)投保了重疾险光大嘉多保和医疗险尊享e生2019。

2020年4月11日,她体检时发现甲状腺结节,体检中心人员建议去医院检查。

4月18日,张女士去浙江省医院门诊检查,彩超结果显示甲状腺左侧中级实性结节伴钙化,TIRADS 4C类,医生建议穿刺。

4月24日,张女士在医院进行穿刺。

5月9日,她拿到穿刺结果,结果显示为不明确的非典型病变,医生建议手术治疗,安排了住院手术。

5月14日,活检结果出来,病理显示甲状腺乳头状癌,T1N0MI I期。

病理结果是恶性的,按照合同条款关于恶性肿瘤的定义,不管是重疾还是医疗,都是能赔的。

但是小七的理赔专员看到张女士发过来的病历资料时,却是心中一惊。

麻烦了……

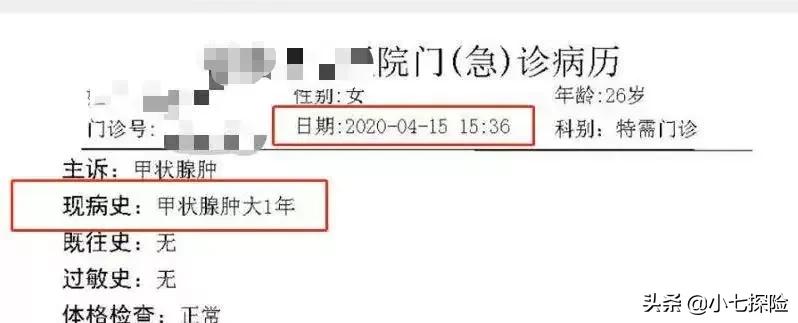

我们发现,现病史的描述为“甲状腺肿大一年”。

问题就出在这个“一年”。

甲状腺肿大一年,如果按照这个描述,张女士应该在去年5月份就出现症状了。

而张女士投保是在去年9月份,无论是重疾还是医疗的健康告知,都会问一到两年内的健康异常。

张女士之前从未做过相关检查,也不知道自己甲状腺有问题,投保的时候自然也没有告知这一项。

如果保险公司以未如实告知进行拒赔,纠纷肯定少不了。

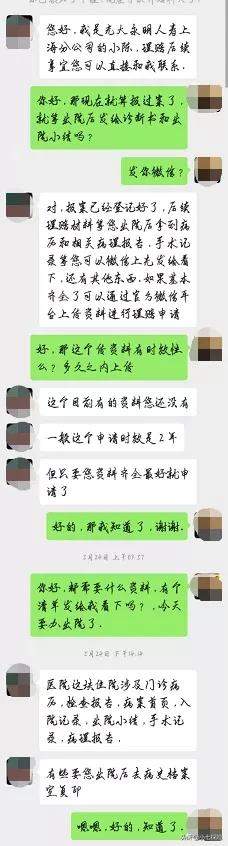

张女士的先生告诉我们,这个“一年”仅仅是医生的个人判断。于是小七的理赔专员建议张女士的先生先和医院沟通,让医生把病历更正过来。

张女士一家没想到,医生的病历描述会给理赔带来这么大的麻烦。

经过几番沟通,医院方把之前的病历撤销了,我们协助张女士申请了报案。

保险公司很快派了理赔人员,联系张女士。

嘉多保理赔人员要求提供门诊病历、检查报告、病案首页、入院记录,出院小结、手术记录、病理报告。

尊享e生需要提供理赔申请书、身份证明(复印件)、门/急诊病历及相关医疗检查化验单、医疗费用原始发票、费用清单。

6月15日,张女士把资料准备好,提交上去。

尊享e生通过众安app提交线上审核,由于金额超过5000,需要线下邮寄;嘉多保先给理赔人员确认,确认后在光大永明保险公司官方微信平台上传。

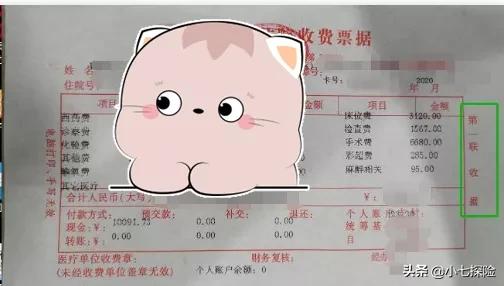

小七提醒,理赔医疗险时,如果有通过社保报销,需要提前复印发票第一联收据单,因为在医院医保办办理医保结算单时会收走发票原件,而保险公司只看发票第一联收据单。

《发票第一联收据》

同时,发票第一联收据复印件和医保结算单需要原件均需加盖医保公章。

6月24日,经过审核,尊享e生理赔成功。

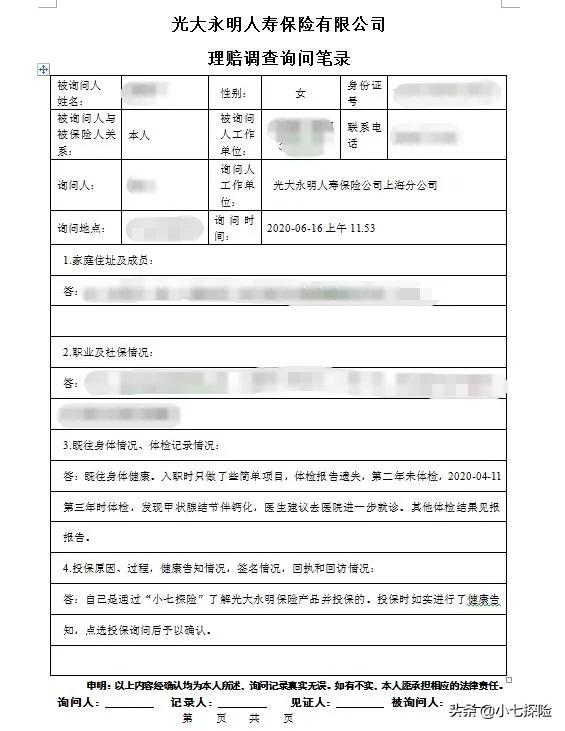

而重疾方面,嘉多保理赔人员打电话给张女士,做了一份笔录。

我们可以看到,保险公司对于被保人的投保动机、既往病史是很敏感的,主要是为了防止骗保的行为。

7月2日,张女士告诉我们,理赔人员查出她18年11月、19年4月有去医院就诊,要求提供就诊记录。

在此提醒,理赔人员对过往病历调查的很仔细,所以大家一定要如实告知哦。

张女士根据理赔人员的要求,补交了相关材料。

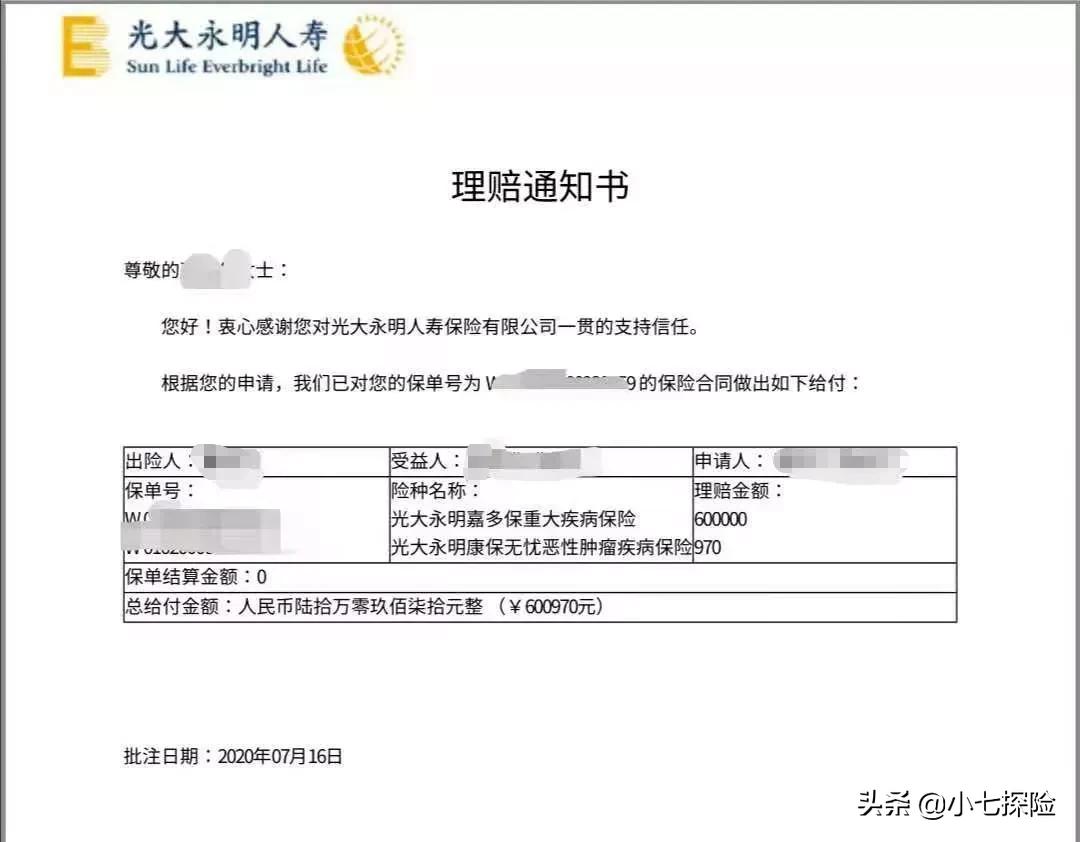

7月16日,重疾险理赔成功的通知书终于下来。

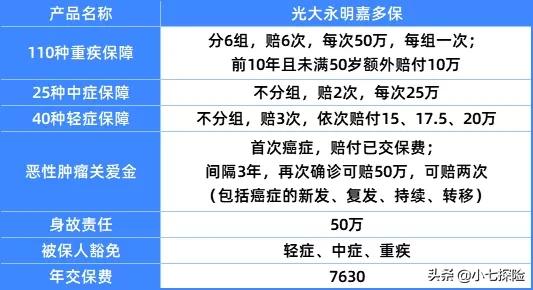

张女士之前投保了50万的嘉多保,附加恶性肿瘤关爱金,保障内容如下:

由于张女士是前10年出险,额外赔10万,基础保障责任一共赔付60万。同时,她附加了恶性肿瘤关爱金责任,第一次赔付该附加责任缴纳的保费970。

一共获赔600970。

3年后,如果张女士再次确诊癌症(包括癌症的新发、复发、持续、转移),恶性肿瘤关爱金将赔付50万。6年后,依旧确诊,也能赔50万。

简单理解,就是只要癌症还在,就能在第3年、第6年分别拿到50万的理赔款,作为对癌症后续治疗的保障,或者日常的生活开支。(ps:癌症二次真的挺重要的)

同时嘉多保重疾一共能赔6次,张女士还能再赔5次,如果张女士后续不幸确诊其它重疾,比如心血管疾病,也能再赔50万。(ps:重疾多次赔付的优势在这里展现的明明明白白)

根据豁免保障,张女士后续29年的保费,也都不用交了。

突然想到肿瘤界的一句话,“如果人一辈子一定要得一种癌,我希望是甲状腺癌。”

小七想再加一句,买完重疾险后的甲状腺癌。

不过新规后的重疾,像张女士这种程度比较轻的甲状腺癌,是按照轻症赔付30%的。

从60万缩水到15万,差了45万。

不得不承认,张女士这个保险,买的很及时。

案例总结

投保产品:光大永明嘉多保

投保时间:2019.09.15

出险时间:2020.05.14

报案时间:2020.05.21

理赔时间:2020.07.16

缴纳保费:7630元

理赔金额:600970元

10月,小七对张女士进行了一次采访。

她的心态很淡然,该吃吃该喝喝,没有患病后的自怨自艾,也没有拿到60万赔款的欣喜若狂。

这次患病后给她的最大感受,就是无论如何,都不该辜负每一天。

关于投保,她认为,有能力的话,保全点比较好。

小七说

案例说完了,我们开始划重点了。

1.病历很重要,请医生注意措辞。若与实际病情不相干,请尽量不要写上下列词语:先天的、原生的,不适持续N年,旧病复发。

2.医院给的一切资料是保险公司理赔部判断理赔与否的重要依据,请谨慎填写与保存。

3.投保前如实告知,投保后理赔顺利。

4.保额足够的情况下,建议附加癌症二次、重疾多次。