刚刚!税务总局正式发布!5月征期延长!大家可以安心过个节了!

税务总局发文明确

5月申报期延长至5月22日

政策重点如下:

一、统筹考虑疫情影响和“五一”假期安排,对于按月申报的纳税人、扣缴义务人,5月份纳税申报期限延长至5月22日。

二、纳税人、扣缴义务人受疫情影响,在2020年5月份纳税申报期限内办理申报仍有困难的,可以依法向税务机关申请办理延期申报。

无需先申报再清卡

征期清卡流程

4月起,税盘用户,再进入*票开**后,税盘就会自动进行汇总上传和清卡,不需要先申报再清卡了!

先登录*票开**软件,自动汇总上传

进入*票开**软件后自动进行清卡处理

*票开**软件必须升级到最新版本!那么最新版本金税盘*票开**软件如何判断是否抄税清卡呢?请按照下面的步骤操作

01

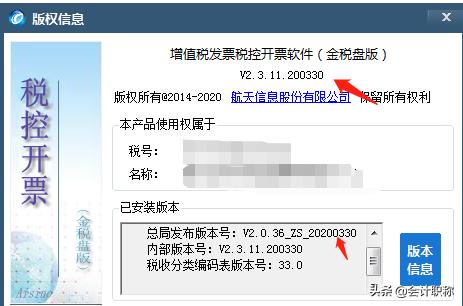

查看*票开**软件版本号

目前的*票开**软件最新版本为200330,但是只要是200228以及以上版本都可以正常使用,低于200228版本的*票开**将无法正常使用!查看方法如下:进入*票开**软件,点最后一个菜单“帮助”下的“关于”

注意,版本号为:V2.3.11 200330最新税收分类编码为:33.0(不是这个最新版本的,*票开**软件一般会自动升级,如果没有自动升级,只要是200228版本的都不影响使用)。本月第一次进入*票开**的时候,系统会自动完成上报汇总。

02

由于目前的*票开**软件已经取消了抄报税,因此,月初第一次进入*票开**软件后,会出现汇总信息的提示:

上面的信息,是对上个月所开发票信息的汇总,通过此图可以了解上个月的*票开**数据信息!

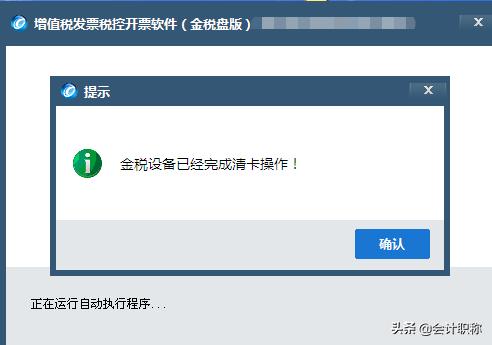

03

如果是季报纳税人,或者是增值税已经申报完成,能达到清卡条件的话,那么再进入*票开**的时候,会出现下图提示:

出现这个提示,说明金税盘已经抄税清卡完成!

注意:必须在申报期结束其完成清卡操作,否则将暂停*票开**功能。

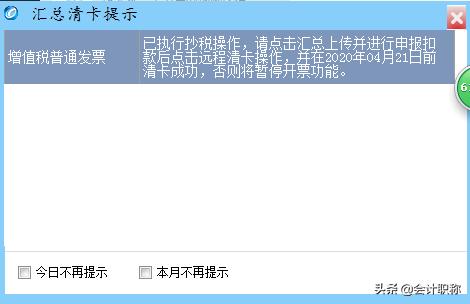

如果出现下图提示

说明汇总上传信息已完成,请与申报期结束前完成远程清卡的提示,说明*票开**软件已经完成上传汇总但是没有清卡,请及时进行清卡,这时候,我们就要检查*票开**软件是否能够正确连接服务器,然后退出重新进入*票开**软件完成清卡。(注意,软件中提示的是4月21日,是因为有些税务机关在上个月设定的日期的原因,不影响正常的清卡操作)

04

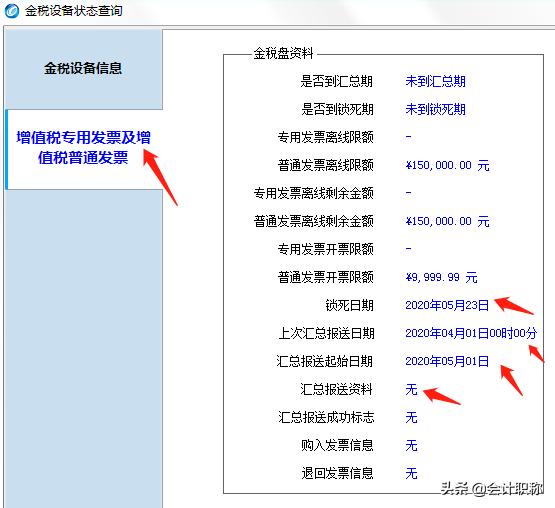

通过金税盘状态查询,查看是否抄税清卡:

请点“汇总处理→状态查询” 点击“增值税专用发票及增值税普通发票”,截图如下:

当前月为2020年4月

上图说明已经汇总上传,并且已经清卡成功

1.锁死日期为:次月中、下旬某日;

锁死日期:2020年05月23日

2.报税资料为:“无”;

报税资料为”无“,说明已经清卡成功

3.上次报税日期为:当前月1日00时00分;

(如上图)上次报税日期为 2020年04月1日00时00分

4.抄税起始日期为:次月1日;

(如上图)抄税起始日期为2020年05月01日

同时满足以上条件则可以确认本月报税、清卡成功。

如果抄税起始日期变成了下个月1日,但是报税资料显示是“有”,则说明企业还没有清卡,需要申报成功后再次进入*票开**系统清卡!

特别提醒:

(1)、办税厅抄报常规情况下请勿点击操作;

(2)、报税和清卡都要在每月报税期(一般是1-15日,如遇节假日会延期)内完成 ,否则无法*票开**,过了报税期会锁死。锁死后只能带着税控设备去大厅清卡!

(3)、一定要确保电脑的日期是当前日期,否则*票开**系统无法与服务器同步!并连接服务器测试成功!

(4)、按月申报用户一定要先上报汇总,然后将所有的申报表在办税平台发送并申报成功以后,再次进入*票开**才会清卡(本月按季申报用户不需要申报即可清卡)!

(5)、如果上个月开的发票没有上传成功,系统不会走动抄税清卡,必须将上个月的离线发票上传成功后才可以!

5月征期热点问题答疑

1、月征期清卡后,如何确定是否成功?

答:在*票开**软件的报税处理-状态查询界面(或者是叫汇总处理-状态查询界面),点击左侧相应的票种后,显示锁死日期:下个月某日,抄税起始日期(或者叫汇总报送起始日期):2020年05月01日,报税资料(汇总报送资料):无,此状态一般是已经清卡了,正常进行*票开**即可。

2、发票不能报送,系统设置-参数设置-上传设置-安全接入服务器地址测试提示错误代码【-960011090】:

答:*票开**软件版本为190919及以上版本,首先设置正确的安全接入服务器地址为:https://zzsfp.hebei.chinatax.gov.cn:443,测试成功后再试,若仍测试失败,可以尝试以下方法:联通的网络需要修改网络DNS为首选202.99.166.4,备选8.8.8.8可解决;2.若是电信的网络,可以修改DNS为首选222.222.222.222,备选222.222.202.202;3.移动或者铁通DNS:211.138.13.66。

3、一般纳税人没有做申报就自动清卡了。

答:如果清卡成功就正常使用*票开**软件即可,一般纳税人企业下一步别忘了做完申报。

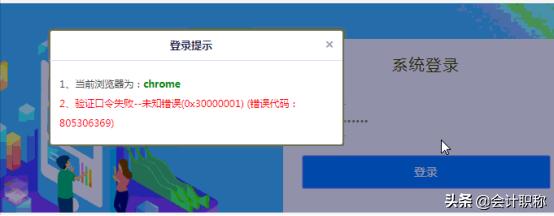

4、登陆综合平台提示:验证口令失败,未知错误(0x30000001)(错误代码:805306369)。但是*票开**软件登陆正常,口令正确。提示如下图:

答:可以尝试Ctrl+F5刷新一下;或者点击登陆界面上方的“环境监测”后可以登陆成功。

5、如何查看各税费种的征期以及申报期的最新变化情况?

答:纳税人无需注册登录,可通过选择“公众服务”,进入“咨询辅导”,再选择“办税日历”,查看各税费种税款申报缴纳起止日期。部分省电子税务局还可向纳税人提供征期截止日的倒计时提醒。

6、纳税人如何申请享受税收减免优惠?

答:纳税人可登录后通过选择“我要办税”,进入“税收减免”,办理税收减免备案以及税收减免核准事项。税务机关办理完成后,纳税人即可获取结果信息,并查询和打印受理结果。纳税人也可登录后通过选择“我要查询”,进入“办税进度及结果信息查询”,查询办理进度和结果.

7、纳税人如何领用发票以及办理发票相关业务?

答:纳税人可登录后通过选择“我要办税”,进入“发票领用”,申请发票。如需同时办理发票票种核定、最高*票开**限额审批等相关业务,可在电子税务局中选择对应功能办理,或直接选择“发票套餐”办理。套餐中主要包括发票票种核定、增值税专用发票(增值税税控系统)最高*票开**限额审批、发票领用、发票验(交)旧、发票缴销等。纳税人提交申请,税务机关完成处理后,纳税人可获取相关回执。对于部分无法全程在线办结的事项,线下办理部分按照相关提示进行办理。

8、新开业纳税人是否能够“非接触式”领用发票?

答:新开业纳税人可通过电子税务局,选择进入“新办纳税人套餐”,填写完成相关税务信息报告后,根据系统提示,完成“发票票种核定”、“增值税税控系统专用设备初始发行”和“发票申领”等业务申请。税务机关审批完成后,即可领用发票。发票及税控设备发放可咨询当地税务机关。

9、纳税人如何申请*开代**发票和作废*开代**发票?

答:已办理税务登记的小规模纳税人(包括个体经营者)以及其他可*开代**增值税专用发票的纳税人,如发生增值税应税行为、需要开具增值税专用发票的,可登录后通过选择“我要办税”,进入“*开代**增值税专用发票”,申请*开代**增值税专用发票。

对符合*开代**增值税普通发票条件的单位纳税人,可登录后通过选择“我要办税”,进入“*开代**增值税普通发票”,申请*开代**增值税普通发票。

开具完成后电子税务局推送信息通知纳税人领取发票。若采取邮寄方式,税务机关向纳税人推送配送信息。

税务机关为纳税人*开代**发票后,如果纳税人发生销货退回或销售折让等情形,需要作废*开代**发票的,可登录后通过选择“我要办税”,进入“*开代**发票作废”,提交作废*开代**发票申请及相关附报资料,待税务机关审核完成后即可作废。

10、如何进行增值税及附加税费申报缴税

答:纳税人可登录后通过选择“我要办税”,进入“税费申报及缴纳”,再选择“增值税及附加税(费)申报”,完成增值税和附加税费申报缴税。如涉及增值税、消费税、附加税(费)、文化事业建设费等多个税费种申报和税款缴纳,可选择进入“主附税联合申报缴纳套餐”,完成增值税申报、消费税申报、附加税(费)申报、文化事业建设费申报以及相应的税(费)款缴纳。

11、如何进行消费税及附加税费申报缴税?

答:纳税人可登录后通过选择“我要办税”,进入“税费申报及缴纳”,再选择“消费税及附加税(费)申报”,完成消费税和附加税费申报缴税。

12、如何进行车辆购置税申报缴税?

答:纳税人可登录后通过选择“我要办税”,进入“税费申报及缴纳”,再选择“其他申报”,进入“车购税申报”,完成一般车辆购置税申报及缴款业务。

13、纳税人如何变更税务登记信息?

答:纳税人可登录后通过选择“我要办税”,依据纳税人类别,对应进入“一照一码户信息变更”、“两证整合个体工商户信息变更”或者“税务登记信息变更”,填写并提交《变更税务登记表》及相关附报资料,即可完成税务登记信息的变更。

14、需注销的纳税人如何办理注销所属期应申报税(费)种的申报及税款缴纳?

答:无未结欠税及罚款、无逾期未申报的纳税人,可通过登录各省电子税务局,选择进入“清税注销税(费)申报及缴纳套餐”,办理当期[注销当月(季、年)的上一所属期,且注销申请日期在上期申报的征期内],以及注销所属期[注销当月(季、年)的所属期]应申报税(费)种的申报及税款缴纳;同时,对已认定企业所得税税种的纳税人,除分支机构外,还可完成企业清算所得税申报。

15、纳税人如需调整定期定额如何办理?

答:纳税人如需调整定期定额,可登录后通过选择“我要办税”,进入“定期定额户申请核定及调整定额”,填写并提交《个体工商户定额核定审批表》及相关附报资料。税务机关审批完成后,纳税人即可获取审批结果信息,并在电子税务局查看和打印受理结果。

16、纳税人如何申请退税?

答:纳税人可登录后通过选择“我要办税”,进入“一般退(抵)税管理”,填写并提交《退(抵)税申请表》。税务机关审批完成后,纳税人即可获取审批结果信息。纳税人也可登录后通过选择电子税务局“我要查询”,进入“办税进度及结果信息查询”,查询办理进度和结果。

纳税人可申请的退税主要包括:误收多缴退抵税,入库减免退抵税,汇算清缴结算多缴退抵税,车辆购置税退税,车船税退抵税,增值税期末留抵税额退税,以及石脑油、燃料油消费税退税等。

17、纳税人如需开具涉税证明如何办理?

答:需要开具涉税证明的纳税人,可登录后通过选择“我要办税”,进入“证明开具”,申请开具涉税证明。

纳税人可开具的涉税证明主要包括:税收完税证明(文书式)、税收完税证明(表格式)、中国税收居民身份证明、服务贸易等项目对外支付税务备案、转开印花税票销售凭证、转开税收缴款书(出口货物劳务专用)、出口退(免)税相关证明等。

18、税务代理机构如何向税务机关报送相关信息和资料?

答:税务代理机构可通过登录电子税务局,选择进入“涉税专业服务机构管理套餐”,向税务机关报送机构、人员、委托协议等信息。

涉税专业服务机构管理套餐包括:税务师事务所行政登记;税务师事务所行政登记变更及终止;涉税专业服务机构(人员)基本信息采集;涉税专业服务协议信息采集;涉税专业服务业务信息采集;涉税专业服务协议信息变更及终止等。

19、纳税人不去办税服务厅如何查询发票信息?

答:纳税人可登录后通过选择“我要查询”,进入“发票信息查询”,选定开具日期起止、发票种类名称等条件,对已开具的发票信息进行查询,同时可对某一条或某几条发票信息进行导出或打印。

20、纳税人如何通过电子税务局查询申报明细信息?

答:纳税人可登录后通过选择“我要查询”,进入“申报信息查询”,选择申报日期、税款所属日期、申报表类型等条件,查询相应时间的申报信息情况。同时,可进一步点击查看该张申报表及附列资料,并可进行打印或导出。