利润和现金流在过去喜欢描绘成长前景的互联网企业当中逐渐变得更加重要。在以前,企业更喜欢谈增长,谈市场前景,对于暂时的亏损则往往解释为烧钱换增量,占有市场规模后才开始收割。

如今,在消费环境下滑的情况下,原来烧钱换增量的企业纷纷开始转换模式,通过停止补贴,成本控制等手段来换取利润和现金流,对于收入和用户的增长的重视程度则逐渐减小,同时掌握更多的现金流也是企业渡过经济和消费“寒冬”最重要的储备粮。

前有京东在史无前例的费用控制下,获得了其最大一次的利润释放。这一次美团也不甘人下,在经过6个季度后再次盈利。这也是其加入社区团购这个烧钱游戏以来,首次的季度盈利。

今年三季度,美团获得626.2亿收入,同比增长28.2%,这个数据也是互联网巨头中最为理想的,其经营利润获得9.98亿,作为对比,去年同期其亏损高达101.2亿,绝对值提高111.18亿。

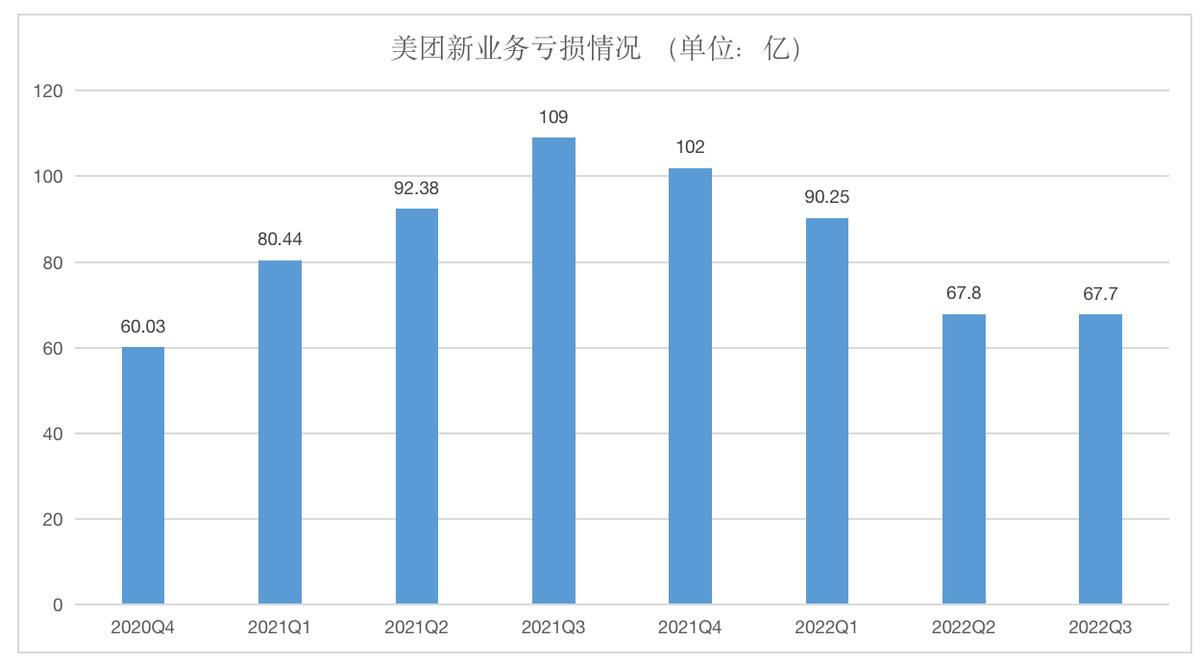

非美国通用会计准则下的净利润则为35亿元,同比去年亏损为55.3亿。盈利都均超预期,其再度盈利的业务同样主要归功于成本控制和烧钱业务的大幅度扭亏。在扭亏方面,其新业务的亏损从去年同期的100亿减少到68亿。在收入同比提高增长28%的情况下,包括销售成本等在内的各项成本开支却仅提高4.6%,其中成本的主力销售和营销开支则是不升反降,比去年的113.9亿减少到今年的108.9亿。同时美团的经营现金流也从去年的负40.4亿上涨到93.9亿,创下了近两年来最佳表现。

外卖,酒旅压低成本、打开利润

在上个季度,美团将收入从原来的外卖业务,到店酒旅业务和新业务三个部分,重新分为核心本地商业业务(包含外卖,到店酒旅以及闪购)和新业务(包括美团优选,美团买菜、网约车、单车等)两个部分。

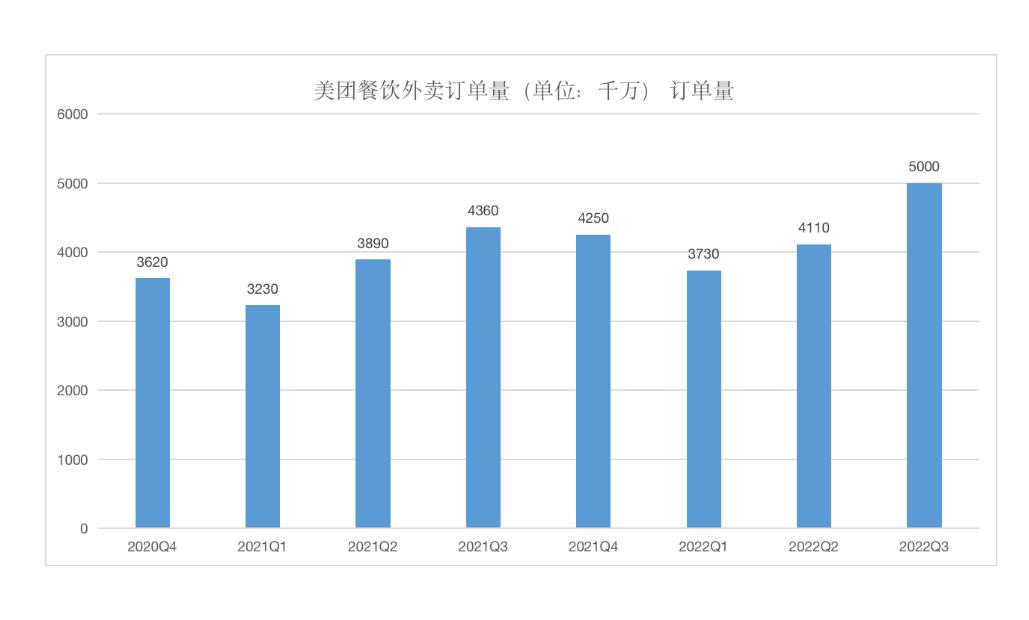

在三季度其核心商业实现收入463.3亿,同比提高24.6%。其外卖订单的恢复也很理想,在上季度其外卖日订单仅有4100万单,同比减少5%,而在三季度其订单已经恢复到5000万日均,同比提高约14.6%。值得肯定的是,其订单增长为14.6%的情况下,配送收入却提高了30%,同时配送成本提高只有12.5%,平均订单利润接近1元,其在增加了骑手补贴之后,利润的释放主要来自于减少用户的补贴,拉高交易的变现率。

有内部人士表示,在三季度饿了么推出长期的“面单活动”后,美团没有跟进,而是希望压缩开支,减少成本。这也使得其当季用户环比增长仅240万。同时联系到其为2022年制定的日均6000万的外卖业务量,按照三季度的5000万算,还需要增长20%以上,这是十分困难的。在其三季度的本地商业93亿利润中,有接近一半都是酒店业务的贡献。

新业务大幅减亏

美团的三季度盈利,其传统的烧钱新业务的大幅度减亏是十分重要的。当期其新业务亏损从100亿减少到68亿,收入则同比提高40%到163亿。亏损的改善同样来自战略性放弃部位地区的业务,4月份后美团优选先后关闭了西北大区和北京地区的业务,三季度期间,美团优选的日单量在3600到3700万单,整体亏损由年初的17%左右减少到12%左右。关停高亏损区域对其业务的改善是十分重要的。

同时期也在建立更加宽泛的“明日达”超市来减少履约成本,同时减少生鲜这样储存成本更高的SKU,提高日用百货类的比例,这些措施都为其亏损改善作出了很大贡献。同时其也在组织架构上进行优化,将其对表拼多多的团好货业务并入美团优选。

经济冬日来临之下,春江水暖鸭先知,大厂们一方面裁员,缩招,另一方面大幅度进行成本控制反倒收获了利润,或许这就是资本的自我保护吧!