江苏惠民保险——江苏医惠保1号正式开放投保,全省均可投保。

然而,目前不少江苏城市有自己专属的惠民保险,比如:

- 南京:宁惠保二期

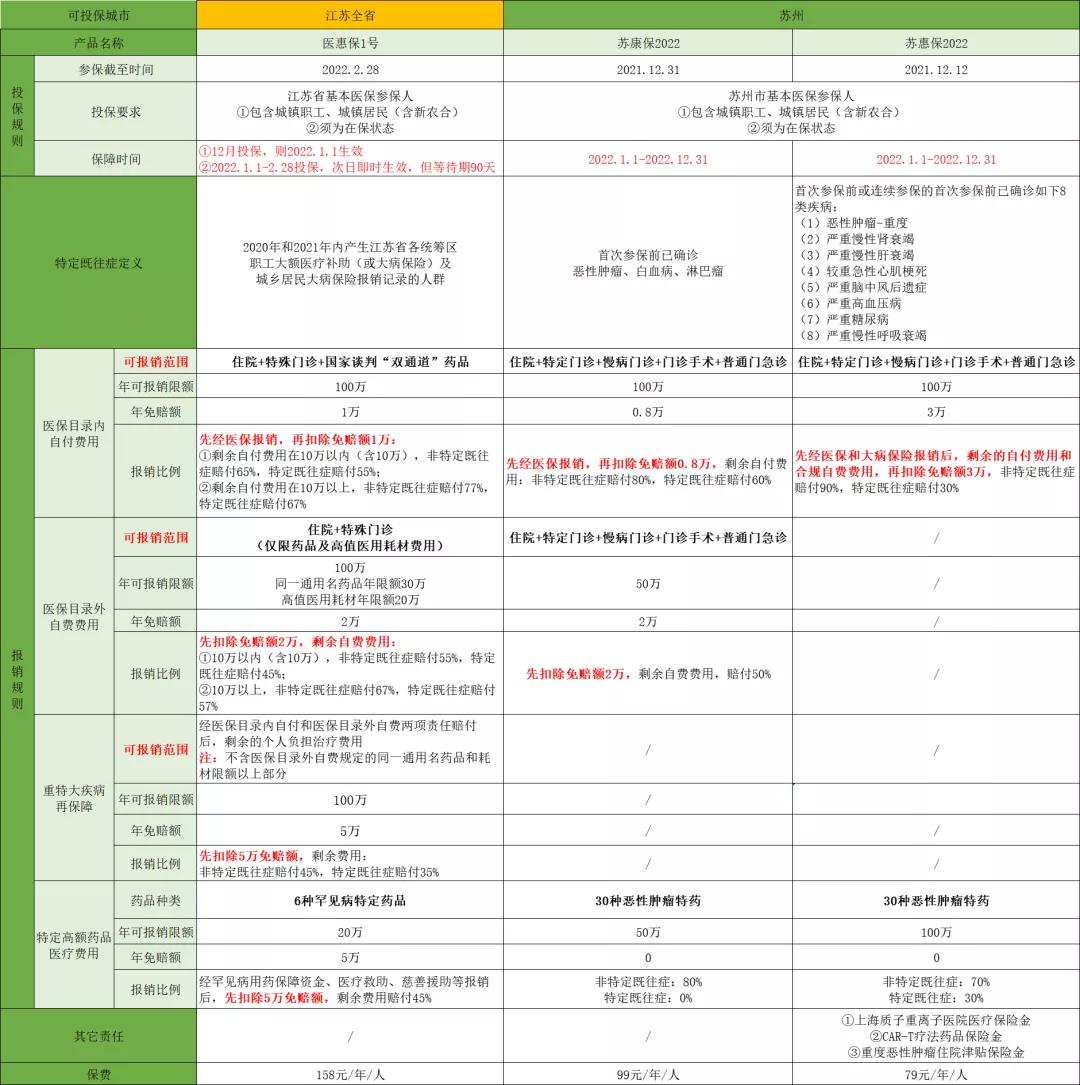

- 苏州:苏惠保2022和苏康保2022

- 镇江:镇江惠民保

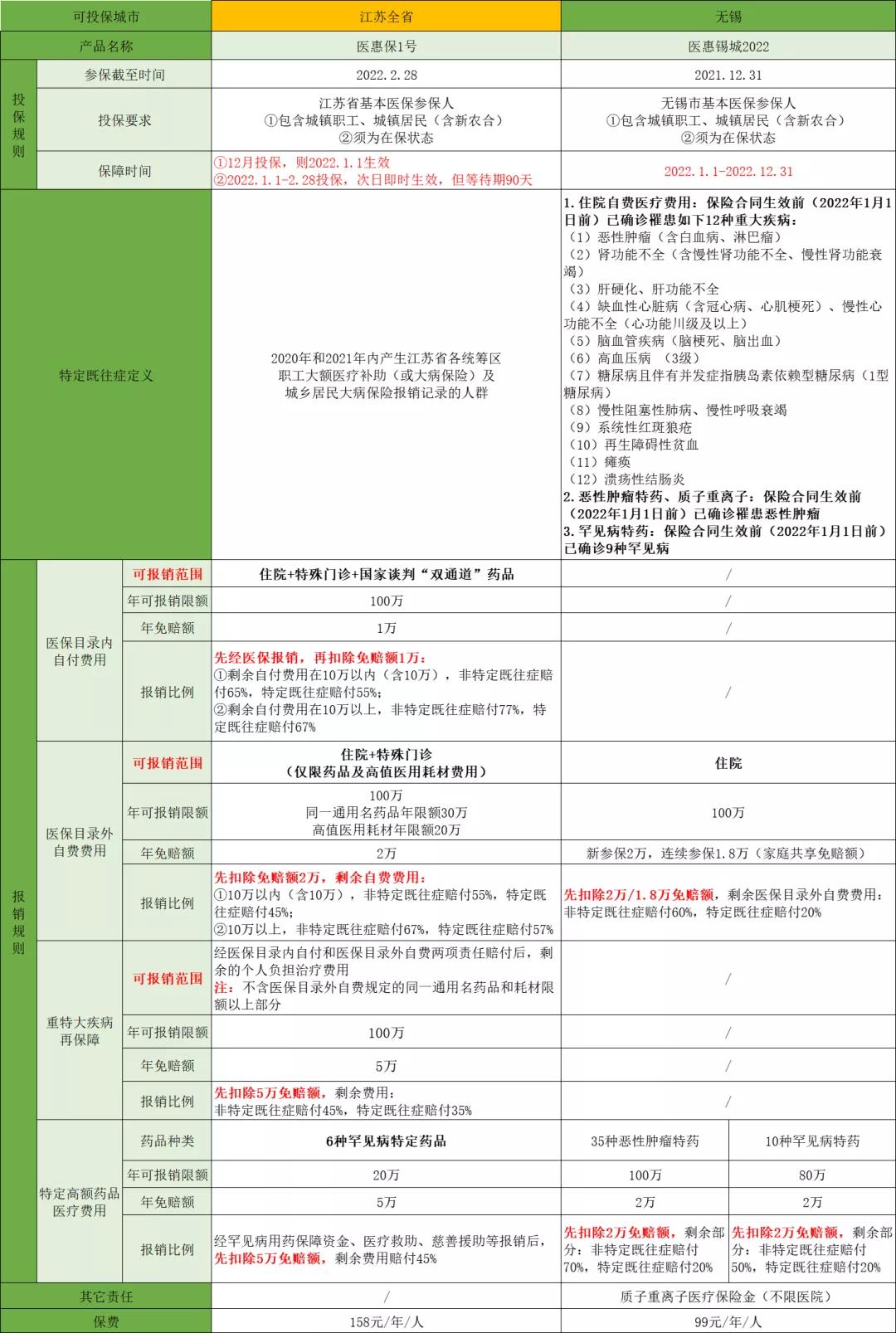

- 无锡:医惠锡城2022

- 徐州:惠徐保

- 泰州:泰州市民保

那问题来了:全省版的医惠保1号和城市专属版的惠民保,哪个更好呢?

一、江苏惠民保横向对比

话不多说,直接上图,全省版的江苏医惠保1号与各城市专属的惠民保对比。

1.江苏医惠保1号和南京惠民保

2.江苏医惠保1号和苏州惠民保

3.江苏医惠保1号和镇江惠民保

4.江苏医惠保1号和无锡惠民保

5.江苏医惠保1号和徐州惠民保

6.江苏医惠保1号和泰州惠民保

区别就在图里,大家仔细看图即可~

二、哪个报销多?

确实各有优劣,我们举个例子,来看看同样情况下,哪个报销金额更多一点。

分2种情况来讨论一下:

1.非特定既往症

Y先生因肺癌在同一保单年度内多次住院治疗,总医疗费用85.26万元,其中医保统筹基金和大病保险共报销46.72万元,个人负担医疗费用38.54万元,明细如下:

- 医保目录内住院个人自付费用:11.21万元

- 医保目录外住院个人自费费用:7.33万元

- 指定药店购买院外靶向药费用:20万

(1)医惠保1号

医保目录内住院费用可报销金额=10万×65% +(11.21万-免赔额1万-10万)×77%=6.66万

医保目录外住院费用可报销金额=(7.33万中符合医惠保1号可报销的金额6.2万-免赔额2万)×55%=2.31万

重特大疾病再保障可报销金额=(11.21万+6.2万-6.66万-2.31万-免赔额5万)×45%=1.55万

综上,江苏惠民保医惠保1号总理赔金额=6.66万+2.31万+1.55万=10.52万

(2)南京宁惠保二期

医保目录内住院费用可报销金额= (11.21万-免赔额1.8万)×90%-1.8万×10%=8.29万

医保目录外住院费用可报销金额=(7.33万-免赔额2万)×50%=2.67万

综上,南京宁惠保二期总理赔金额=8.29万+2.67万=10.96万

(3)苏康保2022

医保目录内住院个人自付费用可报销金额=(11.21万-免赔额0.8万)×80%=8.33万

医保目录外住院个人自费费用可报销金额=(7.33万-免赔额2万)×50%=2.67万

指定药店购买院外靶向药费用可报销金额=(20万-免赔额0)×80%=16万

综上,苏康保2022总理赔金额=8.33万+2.67万+16万=27万

(4)苏惠保2022

医保目录内住院个人自付费用可报销金额=(11.21万-免赔额3万)×90%=7.39万

医保目录外住院个人自费费用可报销金额=0

指定药店购买院外靶向药费用可报销金额=(20万-免赔额0)×70%=14万

综上,苏惠保2022总理赔金额=7.39万+0+14万=21.39万

(5)镇江惠民保299元版

医保目录内住院个人自付费用可报销金额=(11.21万-免赔额1.5万)×80%=7.77万

医保目录外住院个人自费费用可报销金额=(7.33万-免赔额1.5万)×80%=4.66万

指定药店购买院外靶向药费用可报销金额=(20万-免赔额1万)×70%=13.3万

重度恶性肿瘤二次报销金额=2万

综上,镇江惠民保总理赔金额=7.77万+4.66万+13.3万+2万=27.73万

(6)医惠锡城2022

医保目录内住院个人自付费用可报销金额=0

医保目录外住院个人自费费用可报销金额=(7.33万-免赔额2万)×60%=3.2万

指定药店购买院外靶向药费用可报销金额=(20万-免赔额2万)×70%=12.6万

综上,医惠锡城2022总理赔金额=0+3.2万+12.6万=15.8万

(7)惠徐保

医保目录内住院个人自付费用可报销金额=(11.21万-免赔额1.9万)×60%=5.59万

医保目录外住院个人自费费用可报销金额=(7.33万-免赔额2万)×50%=2.67万

指定药店购买院外靶向药费用可报销金额=0

综上,惠徐保总理赔金额=5.59万+2.67万+0=8.26万

(8)泰州市民保365元版

医保目录内住院个人自付费用可报销金额=(11.21万-免赔额2万)×75%=6.91万

医保目录外住院个人自费费用可报销金额=(7.33万-免赔额2万)×50%=2.67万

指定药店购买院外靶向药费用可报销金额=0

综上,泰州市民保总理赔金额=6.91万+2.67万+0=9.58万

所以,假设同样花费情况下,不考虑别的因素,可报销金额由多到少排名为:

镇江惠民保>苏康保2022>苏惠保2022>医惠锡城2022>南京宁惠保二期>医惠保1号>泰州市民保>惠徐保

一定要注意:针对不同疾病,各产品最终报销金额肯定会有所区别,上述只是一个假设,具有一定参考意义,但绝非选择依据。

2.特定既往症

那同样的情况和花费,如果是投保前已罹患特定既往症呢?

Y先生投保前3个月已确诊肺癌,保单生效后因肺癌在同一保单年度内多次住院治疗,总医疗费用85.26万元,其中医保统筹基金和大病保险共报销46.72万元,个人负担医疗费用38.54万元,明细如下:

- 医保目录内住院个人自付费用:11.21万元

- 医保目录外住院个人自费费用:7.33万元

- 指定药店购买院外靶向药费用:20万

(1)医惠保1号

医保目录内住院费用可报销金额=10万×55% +(11.21万-免赔额1万-10万)×67%=5.64万

医保目录外住院费用可报销金额=(7.33万中符合医惠保1号可报销的金额6.2万-免赔额2万)×45%=1.89万

重特大疾病再保障可报销金额=(11.21万+6.2万-5.64万-1.89万-免赔额5万)×35%=1.71万

综上,江苏惠民保医惠保1号总理赔金额=5.64万+1.89万+1.71万=9.24万

(2)南京宁惠保二期

医保目录内住院费用可报销金额= (11.21万-免赔额1.8万)×60%-1.8万×10%=5.47万

医保目录外住院费用可报销金额=(7.33万-免赔额2万)×30%=1.6万

综上,南京宁惠保二期总理赔金额=5.47万+1.6万=7.07万

(3)苏康保2022

医保目录内住院个人自付费用可报销金额=(11.21万-免赔额0.8万)×60%=6.25万

医保目录外住院个人自费费用可报销金额=(7.33万-免赔额2万)×50%=2.67万

指定药店购买院外靶向药费用可报销金额=(20万-免赔额0)×0%=0

综上,苏康保2022总理赔金额=6.25万+2.67万+0=8.92万

(4)苏惠保2022

医保目录内住院个人自付费用可报销金额=(11.21万-免赔额3万)×30%=2.46万

医保目录外住院个人自费费用可报销金额=0

指定药店购买院外靶向药费用可报销金额=(20万-免赔额0)×30%=6万

综上,苏惠保2022总理赔金额=2.46万+0+6万=8.46万

(5)镇江惠民保299元版

医保目录内住院个人自付费用可报销金额=(11.21万-免赔额1.5万)×80%=7.77万

医保目录外住院个人自费费用可报销金额=(7.33万-免赔额1.5万)×60%=3.5万

指定药店购买院外靶向药费用可报销金额=(20万-免赔额1万)×30%=5.7万

重度恶性肿瘤二次报销金额=2万

综上,镇江惠民保总理赔金额=7.77万+3.5万+5.7万+2万=18.97万

(6)医惠锡城2022

医保目录内住院个人自付费用可报销金额=0

医保目录外住院个人自费费用可报销金额=(7.33万-免赔额2万)×20%=1.07万

指定药店购买院外靶向药费用可报销金额=(20万-免赔额2万)×20%=3.6万

综上,医惠锡城2022总理赔金额=0+1.07万+3.6万=4.67万

(7)惠徐保

医保目录内住院个人自付费用可报销金额=(11.21万-免赔额1.9万)×60%=5.59万

医保目录外住院个人自费费用可报销金额=(7.33万-免赔额2万)×50%=2.67万

指定药店购买院外靶向药费用可报销金额=0

综上,惠徐保总理赔金额=5.59万+2.67万+0=8.26万

(8)泰州市民保365元版

医保目录内住院个人自付费用可报销金额=(11.21万-免赔额2万)×75%=6.91万

医保目录外住院个人自费费用可报销金额=(7.33万-免赔额2万)×50%=2.67万

指定药店购买院外靶向药费用可报销金额=0

综上,泰州市民保总理赔金额=6.91万+2.67万+0=9.58万

所以,假设同样花费情况下,如果是既往症花费同样金额,不考虑别的因素,

那报销金额多少的排名就有了明显变化:

镇江惠民保>泰州市民保>医惠保1号>苏康保2022>苏惠保2022>惠徐保>南京宁惠保二期>医惠锡城2022

当然,因为各个产品对既往症定义不同,针对不同既往症的最终报销金额肯定也会有所区别。

至此,针对“江苏惠民保到底是买医惠保1号还是买城市专属版”这个问题,没用标准答案。

但有几条建议可供参考:

健康状况能通过常规百万医疗险健康告知,且不存在既往症免责,建议首选百万医疗险;

如果当地有专属惠民保,比如南京医保参保人又能买医惠保1号又能买南京宁惠保二期,建议2个都买,取长补短,且能互相抵扣免赔额。

如果当地没有专属惠民保,那直接买江苏医惠保1号即可。