口述 | 卞志汉 整理 | 鲁泽宏 责编 | 徐嘉桑

来源 | 根据“从目标到激励”公益直播第5讲内容整理

公司连续亏损

员工还死心塌地跟着干

为什么?

重点在于企业激励机制

当下很多企业经营困难、业绩下滑,并且大都有以下的疑问:

“激励解码”专题

激励解码专题将分成激励机制设定的四大误区、两大难点、一个关键步骤,本文为开篇—“四大误区”。

激励机制设计常见四大误区

The wrong region

1

误区一

基于存量业绩做激励

很多企业的激励是基于存量业绩在做激励。

比方说业绩提成、利润分享或者专项奖金等。这本质上属于 倒算平衡法 。

什么叫 倒算平衡?

倒算平衡:

企业根据预测的业务量(可能比上一年多也可能比上一年少),为了留住员工并让员工有积极性,基于这个预测的业务量乘上一个分享比例,或者基于这个盘子设定一个10万的奖金,规定员工达成目标就能拿10万奖金,低于目标就按比例扣减奖金,高于目标按比例增加奖金。

基于存量业绩做激励 结果往往会出现以下几个乱象。

乱象一: 躺平

员工知道外面做业绩增长很难,同时也知道企业为了留人会给到相应的保障。所以不管企业怎么设目标和激励,只要企业给相应保障的情况下,员工看完不成目标就干脆躺平。

乱象二: 躺赢

当业绩下滑时,企业为了提升员工的信心,就把目标下调或把提成的比例提高,员工发现不用怎么努力也能拿到和上一年一样的钱。这样做反而让员工没有了积极性,干脆躺赢了。

乱象三: 内卷

当今企业经营确实很困难,降本增效成为企业当前管理的主题,于是开始做内部各种的核算、费用分摊,基于一个个小的经营单元算奖金。这样就会带来内部各种成本费用的博弈、内部各种利益分配的问题,还有各种各样的内卷现象。

乱象四: 内部博弈

一旦企业把精力放在内部的各种降本增效,比方说费用的分摊、精细化的核算,奖金的分配,就一定会出现内部严重的博弈现象。

出现以上现象的一个根本原因是,企业在认知上没有理解激励一定要基于绩效的改进,要基于价值的创造。

大部分人的认知只停留在改进就是要增长,但是当业绩下滑,很难有增长,怎么办?

基于绩效改进做增量激励:

增长、增效、增肥

· 增肥

何为增肥?就是为了未来或者是明年有更好的增长,企业要提升的能力,或者我们要做的一些创新的探索。比方说 客户满意度 的提升,或者 内部各种管理 的改进。激励一定要基于绩效改进,而不是基于我们现有的业务的一个量,因为这个业务的量它没有体现出来改进的价值创造点。

· 增长

如果说企业基于增长改进做激励的话,要从 绩效改进 的角度来理解增长,就是员工做出额外的努力,相比某个基准值做得更好,这个基准值,可以是去年的存量,也可以是跟市场对标,我们之前说的跑赢市场,跑赢对手和跑赢自己。这个地方我们反映的是 经营性指标 的改善。

· 增效

增效的部分就是 节省成本费用 ,这在公司内部肯定有挖潜的余地。节省的部分给员工分享奖金。增长做不动就做增效,增效做不动就增肥,比方说开展创新业务、客户满意度的提升,人才干部梯队建设等都可以设置一些奖项,这个奖项其实体现的是一种对员工的积淀,是一种投资行为,就是企业投入了未来公司有产出,所以不要纠结存量,要去牵引增量。存量的激励容易导致内部的博弈,增量的激励容易带来组织的活力。

2

误区二

基于财务业绩指标做激励

很多企业盯着财务的业绩指标,老板把压力传递给财务,传递给人力资源。今年保底利润是多少?现金流是多少?然后倒推出来公司的销售收入、各种成本费用控制指标,这都是财务的指标。

但越是在业绩下滑,经营困难的时候,企业越要做过程指标的管控,而不是基于最后的财务指标来做激励。

如果仅仅是盯着财务指标做激励的话,企业会出现什么问题呢?

一

激励不及时,员工没动力

很多财务指标有滞后性,只有业务动作发生之后才会产生财务指标,比如说客户拓展,拓展之后产生订单,订单之后产生交货,交货之后才有回款,这个过程很长,基于这个财务的指标及时性就不够,员工就容易没信心或者没动力。

二

指标不准确,员工不信任

很多中小型企业的财务数据本身不是很准确,如果一味的强调财务指标,员工根本就弄不懂这个指标是怎么出来的,他很可能会不相信。

三

仅依靠财务指标,导致员工短视

举例:员工A和B给公司贡献的都是100万的收入,如果只是基于财务指标设定奖金,员工A和B的100万没有差异,奖金相等。但是这个100万里面A和B对公司的价值大小可能不一样。

比如说员工A的 100万对应的是有战略价值的大客户,B的100万是对应的是很多个小客户。作为公司来讲,这种大客户的业务更稳定,业务可持续,对公司更有价值。但是财务指标很难反映出这个指标背后对公司的价值的大小,财务指标反映的只是业绩多和少的问题。

四

核算太复杂,导致员工疑惑

企业各种成本费用的核算口径,员工根本区分不了这个费用分摊是权责发生制还是收入实现制。甚至有的公司还为了追求短期利益,将财务指标跟回款、存货等各种要素进行关联。

产生这些现象的根本原因是

激励没有基于价值贡献。

价值贡献

我们总结价值贡献表现为 可复制、可持续 的好结果。为什么不管外部环境多差,总会活得好的企业?那是因为别人之前的经营里面肯定是基于 价值贡献 ,才会产生今天可持续的好结果。所以很多人把以结果为导向理解为以财务业绩指标的结果为导向是一个严重的误区。

(基于价值贡献的业绩分享激励机制)

所以,激励一定要导向价值贡献,只有导向了价值贡献,导向可持续可复制的好的结果,企业才能有效增长。

科学分钱可以总结成一句话:以战略为导向,基于价值贡献。

基于价值贡献,以奋斗者为本。以奋斗者为本是一个强调价值观的多元化激励机制。

3

误区三

基于个人绩效做激励

很多企业做激励的时候,直接基于个人的绩效做激励,恨不得给每个人都装上马达,以为这样公司就有动力了。但是这样做很容易会带来三个问题:

考核避重就轻,虚假繁荣

在前面的目标解码和绩效的解码都提到了这点,就是做个人绩效的考核或者是激励,员工一定会制定一些避重就轻的指标,以保证自己拿到更多奖金。

导向个人主义,各自为政

比如说公司用个人绩效的三五个指标者决定员工的收入,那员工就把所有的注意力放在这三五个指标上,尽可能得到更高的分数,但是三五个指标之外的事,基本就应付了,员工也不会主动去配合了,其它的例如部门的目标、他人的目标、公司的目标,都不在员工考虑范围之内。

精致的利己主义,斤斤计较

何为精致的利己主义?就是大家在设定指标的时候,会想方设法把指标设得通过我的行为能够可控、同时又不要给人家感觉我好像避重就轻、不要给人家感觉好像我是很个人主义。大家都在把心思花在这个上面,而不是盯着客户盯着市场。

出现这些问题的根本原因:

激励没有基于团队作战。

没有理解到力出一孔(在一个井里面喝水,在一个锅里面吃粥),力量从一个孔里面出来,劲就会往一处使。

(增量激励全景图)

我们倡导团队优先,兼顾个人的激励机制。首先保证公司的整体业绩目标达成,其次是奖金到团队,第三才是奖金到个人。

这叫大河有水小河满,先到团队后到个人。

4

误区四

基于经济利益做激励

当前大多数企业都是基于经济利益做激励,但是这样做有几个副作用:

养成员工一切向钱看的习惯

员工做到什么程度,公司就算一个什么的奖金。并且算奖金的方法也是简单粗暴,无非就是个业绩提成、定额奖金扣减,或者利润分包等等这样的方式,这很容易导向员工一切向钱看。

导致薪酬成本下不来

如果过多的用经济利益来激励的话,经济利益激励的边际效用就会下降。对于员工来说,假设刚开始给他5000块钱的奖金,他会觉得有激励性,但是公司一味的用钱的话,日后要想继续有激励性,公司可能就要给他涨到1万,然后可能还要涨到2万,这个薪酬成本就降不下来。

导致员工缺乏内驱力

过度地依赖经济利益来激励,员工就没有产生内在的成就感、内在的使命感。

导致文化价值观不落地没行动

导致公司的文化价值观止步于墙上,根本无法落地,更没有融入到行动上。

所以建议大家要回到激励的本质,激励的本质一定是基于人性的理解。回到人的欲望这个原点上,理解了欲望这个原点,在做激励的时候,就不会只强调经济利益。

因为人的动机来源于它底层有某种欲望,比方说一个人已经有车有房了,这个时候再给他车和房,对他的激励性就减弱了,所以这个时候我们要强调精神激励。

(科学分钱的原点:激发和控制欲望,塑造高绩效组织)

当前很多公司业绩下滑,增长很困难,企业没钱甚至亏钱,薪酬支付能力就比较弱。

那当物质利益得不到满足的时候,能不能用精神激励去做这种填补?这其实绝对是管用的:物质激励不够的情况下,最好就是精神激励来凑。

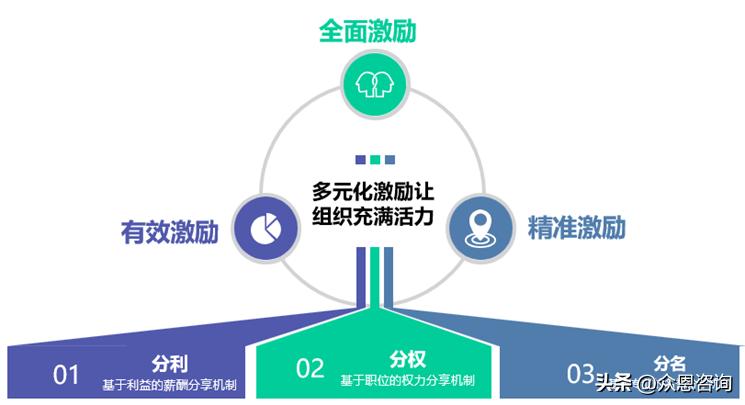

(科学分钱多元化激励让组织充满活力)

科学分钱强调的激励是分利分权分名,既要有物质激励,更要有精神激励,也不是不是激励一小撮人,麻木一大批人,而是要达到全面激励。

物质激励导向业绩贡献;精神激励导向持续奋斗,尤其是导向员工内在的自驱力、导向无需扬鞭自奋进。物质激励要靠精神激励来升华,同时物质激励又能去强化精神激励。

因此,企业最好是既要注重短期业绩贡献的物质激励,也要注重员工持续奋斗、内在奋斗、无需扬鞭自奋进的精神激励。

关于众恩

众恩专注激发组织活力、驱动组织效能化学反应,分享华为等业界领先能落地的管理理念、方法和工具,助力成长型企业增长成长,全力打胜仗,如果您有这方面的困惑,欢迎交流互动。