更多IPO专业内容,请关注本头条,喜欢的也可以点赞。若有任何问题,可以随时评论留言咨询IPO相关的会计和税务处理。

01

引 言

返利,是企业根据一定的 评判标准 ,以 现金或实物 的形式对经销商进行的奖励,一般是 滞后兑现 。

为激励经销商,很多企业都会制定 相关的返利政策,扩大销售规模,达到 “薄利多销” 。

目前实务中最常见的返利有两种:

- 达标后直接返还货款或者冲抵货款;

- 达标后赠送实物。

而结合时间来看,又分为 月度返利、季度返利和年度返利 等。

针对实务中各式各样的销售返利,应如何进行会计处理,我们今天结合案例来聊聊。

02

准则依据

我们先来看《监管规则适用指引——会计类第2号》的要求:

现就该事项的意见如下:

企业应当基于返利的形式和合同条款的约定,考虑相关条款安排 是否会导致企业 未来需要向客户提供可明确区分的商品或服务 ,在此基础上判断相关返利属于可变对价还是提供给客户的重大权利。

一般而言,对基于客户采购情况等给予的 现金返利 ,企业应当按照 可变对价原则进行会计处理;

对基于客户一定采购数量的 实物返利 或 仅适用于未来采购的价格折扣 ,企业应当按照 附有额外购买选择权 的销售进行会计处理,评估该返利是否构成一项重大权利,以确定是否将其作为单项履约义务并分摊交易对价。

可见,要清楚销售返利应如何进行会计处理,则要判断这项返利,是属于“可变对价”还是“附额外购买选择权”。

那我们不禁好奇,这两者的会计处理的差异在哪呢?

可变对价,应作为对“交易价格的调整”,也就是说,它属于合同中这一项履约义务的交易价格的“组成部分”,在财报上所属的会计期间是同一期间。

在没有确定具体可变金额时,应采取 合理的估计 来处理。

而附额外购买选择权,则和合同中的这一项履约义务,属于 两项不同的履约义务。相当于在这一份合同中,存在两项义务:

- 提供合同中约定的商品和服务;

- 提供在未来购买商品时可以享受折扣的权利

如果第2项权利 “重大” ,则应该将该合同交易价格在这两者之间进行合理分摊,并按照这两项义务的完成情况,相应确认收入。

此时,这两项在财报上所属的会计期间是不同期间 。

这两项处理,都会导致本期确认收入的减少,但其背后的原因却不同,因此要加以区分。

我们结合案例,来看看销售返利的会计处理。

03

案例分析

案例一:美智光电

公司是一家专注于 照明及智能前装产品设计、研发、生产和销售的高新技术企业 ,主要产品为 照明产品 ,也就是各类灯具。

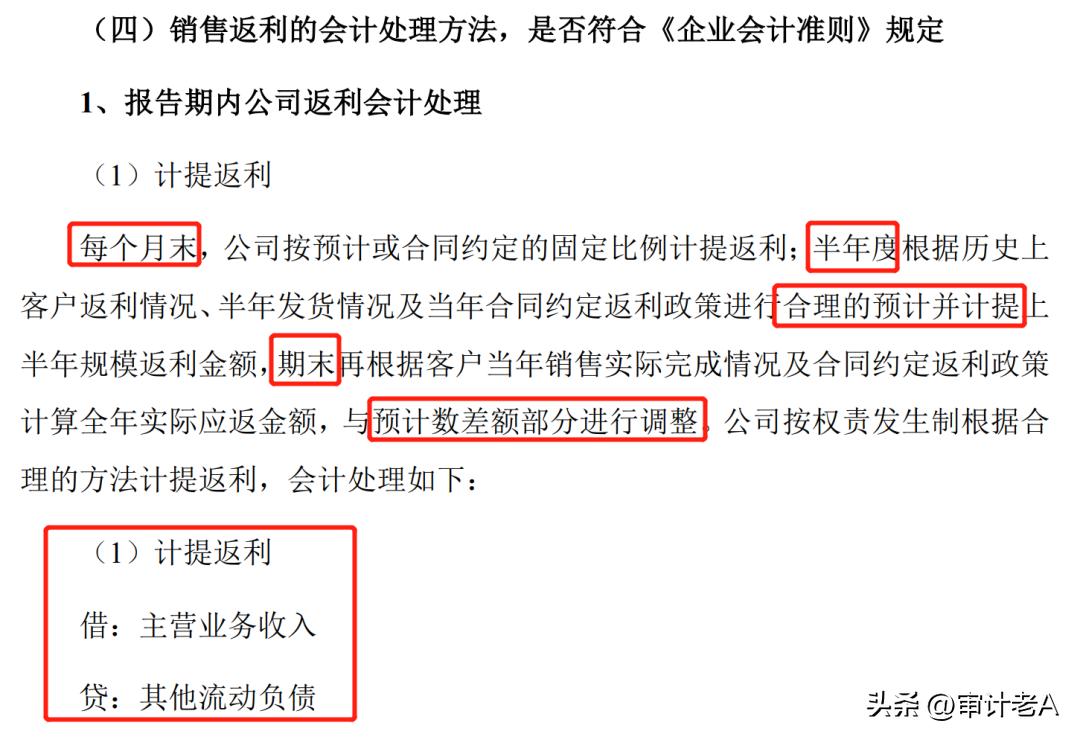

公司将其对经销商返利按照 “可变对价” 进行会计处理:

第一步,是 按照“权责发生制” , 预提销售返利 ,并作为 可变对价 ,调整当期收入确认金额。

后续第二步,则 陆续根据实际金额 , 调整预计的 返利估计金额 。

也就是 计提返利和兑现返利 两大步骤。

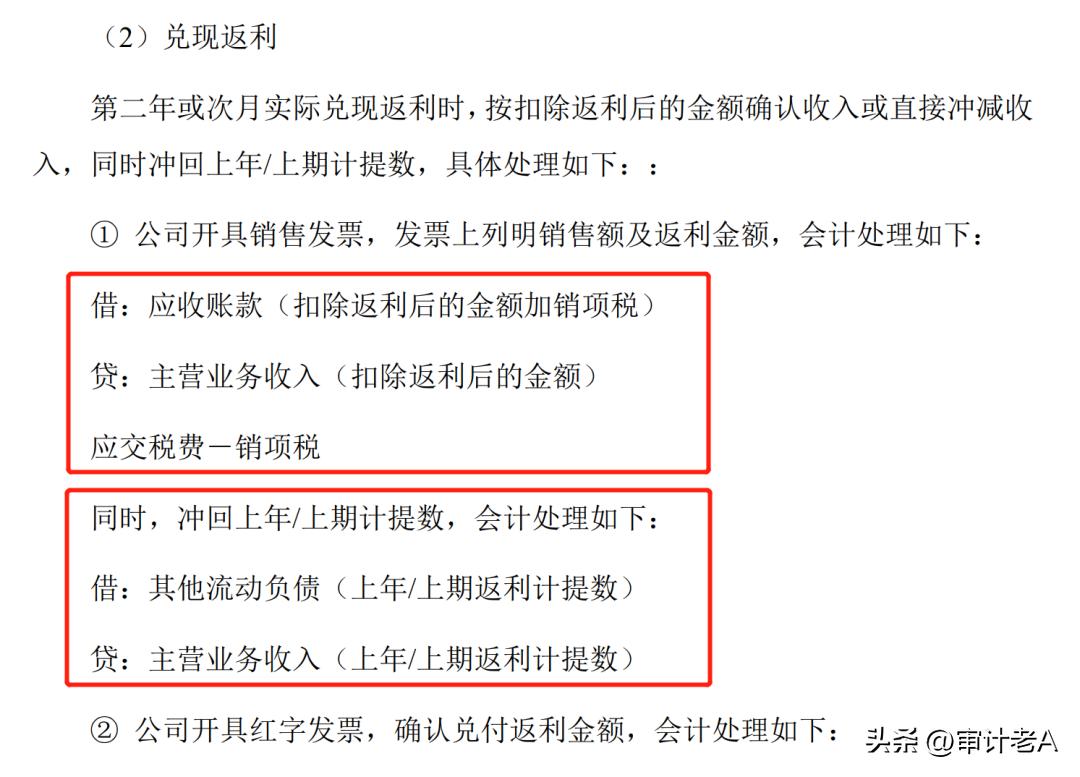

在兑现返利时,公司采用两种方式:

- 按 扣除返利后的金额(净额)确认收入;

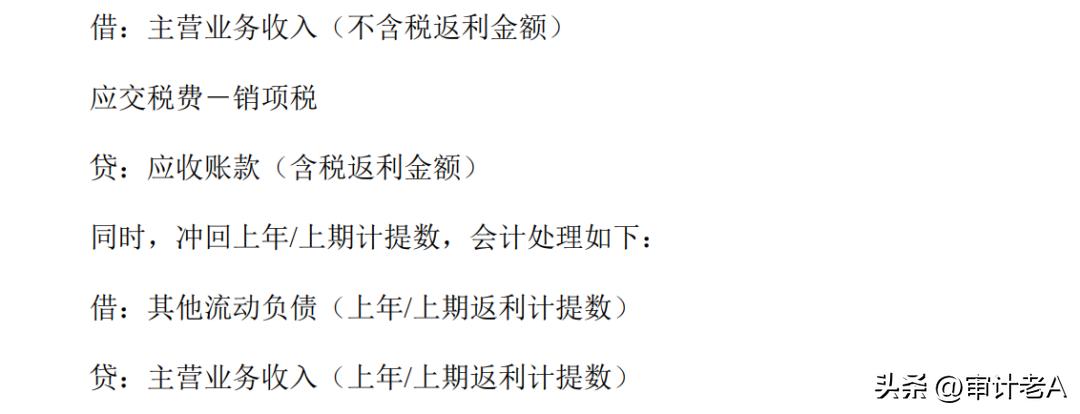

- 直接开具 红字发票,冲减收入。

这也是我们针对 现金返利 ,最常见的会计处理方法。

这里要注意的是 税会差异 。

在预提返利时,由于尚未*票开**, 纳税的义务也还没有产生 ,因此 不需要考虑相关税费 。

而在返利实际兑现时,则根据 “直接扣减”或者“冲红” 的方式, 考虑相关税费 。

我们再来看案例二: 爱迪特

公司是 国内领先的口腔修复材料及口腔数字化设备提供商 ,主营业务为 口腔修复材料的研发、生产和销售 ,其产品口腔修复材料主要用于 制作牙冠 。

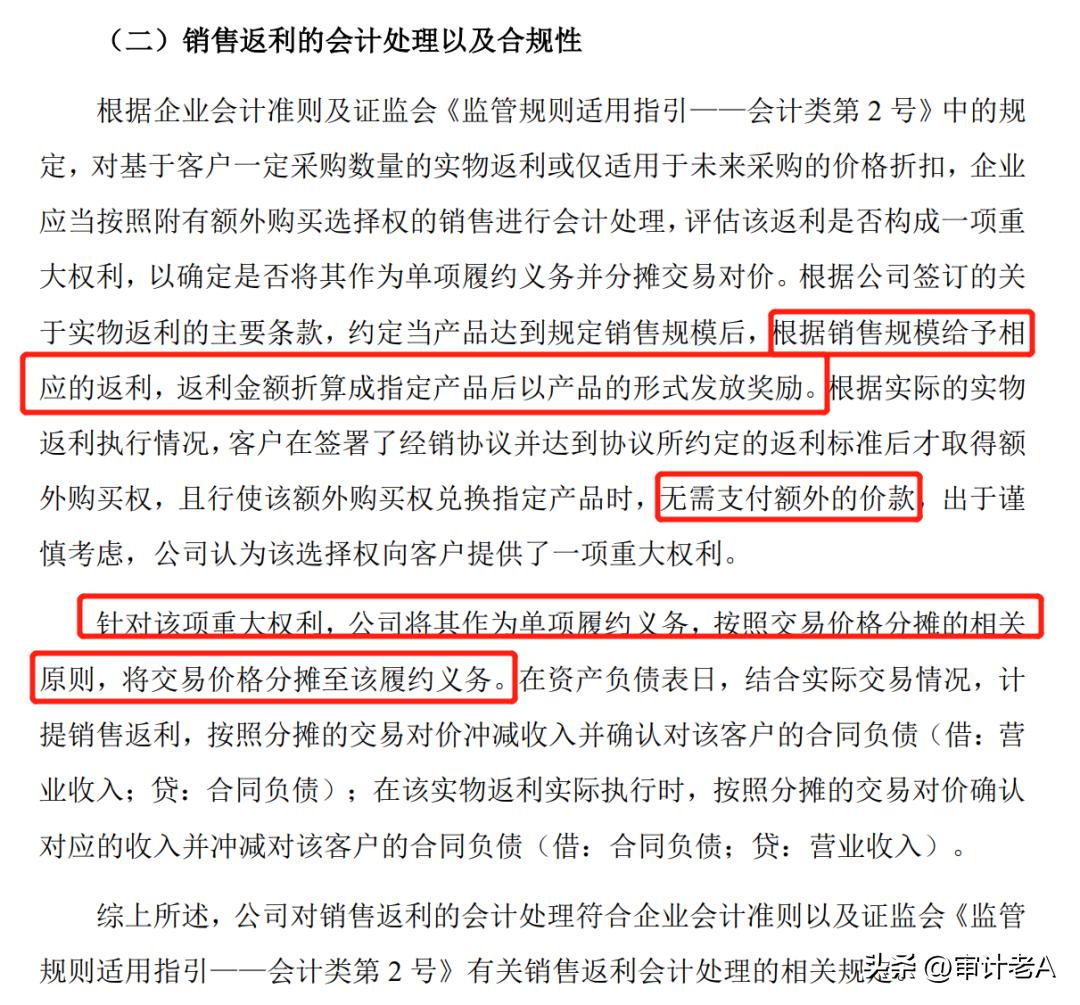

公司将其对经销商返利按照 “附有额外购买选择权” 进行会计处理:

公司认为 实物返利 构成了一项 “重大权利” ,因此将其作为单项履约义务,并将交易价格在商品和权利之间进行分摊。

比如,客户A达到了获取返利的销售目标,公司按照其当年采购金额的一定比例,计提返利金额,并在下一年将返利金额折算成指定产品后,以产品的形式向其兑现返利。

如果对方下一年 不再购买公司产品 ,那这项权利 也就失去了效力 。 这也就是和上述现金返利的区别之处,和前述这两者的本质区别是相对应的 。

我们来看看公司的 会计处理 :

第一步,也是 结合实际交易情况 , 计提销售返利 ,并借营业收入,贷合同负债。

这里要注意,和前述不同的是,此处是 贷“合同负债” ,而不是 贷“其他流动负债” ,这是因为 此处的返利 ,是一项 单独的履约义务 ,那么根据新收入准则来看,就应该列示在 合同负债 (核算企业已收或应收客户对价而应向客户转让商品的义务) 。

第二步, 在下一年实际 兑现返利时,借合同负债,贷主营业务收入。

如果对方 最终放弃了这项权利 ,会计操作也是如此。

但一般来说 不太会 ,因为 在前一年计提返利时,就应该合理预估,对方很有可能行使这项权利 。

如果对方很有可能会放弃这项权利,事实上, 在前一年也就无需计提此项返利了 。

此外,可变对价的处理 不需要考虑成本端的处理 。

那么对于 “额外购买选择权”呢?是否要考虑对成本端的调整?事实上我认为不需要。

对于本期来说,这部分 销售的产品成本 已经产生, 对应的交易价格也已经过合理分摊 ,预提返利的结果 最终导致了当期收入减少 , 在成本不变的情况下,体现为当期的 利润变薄。

对于下一期来说, 由于这项权利会导致公司要交付一定数量的产品,就需要据此来结转成本 。

由于这部分产品所对应的 名义价格是0元 ,大家会认为,是不是出现了 “有成本无收入” 的情况?

但事实并非如此 。这部分产品实际 “分摊了部分交易价格” 。

我们可以举例来说明:

比如公司本期向经销商A出售一批产品,单价100元,数量1万个,总价100万元,根据合同可计提返利5%,也就是5万元。(不考虑相关税费)

5万元折算为产品,数量为500个。也就是下一年,经销商 A能免费多获取500个产品 。

在公司 交付这500个产品 时,相应确认这 4.76万元收入 (上一年计提的返利:(100*500/10500),相当于每个产品单价为95.2元),同时结转相应成本。

因此,这部分 收入和成本 ,仍然是 配比的。

我们再来看看税会差异。

在第一年 计提返利 时,公司事实上已经按照全额*票开**,因此包括返利在内的收入,对应的纳税义务已经产生。

在第二年 返利兑现 时,公司虽然会确认这部分收入,但是却不影响实际*票开**金额,因此相当于这部分交付的产品,事实上还是缴纳了税金,但体现在上一年的“*票开**”中。

此处就会导致税会差异。

上述两个案例,是根据准则规定,按照可变对价或者额外购买选择权来做的。

当然也有公司,“另辟蹊径”,采用其他处理的。我们来看案例三。

案例三: 红星美羚

公司申请在创业板上市,主营业务是以羊乳粉为主的羊乳制品研发、生产和销售,产品包括婴幼儿配方乳粉、儿童及成人乳粉等。

可见,公司对其 实物返利的会计处理 是 确认相应的销售费用 ,虽然对 利润的影响和冲减收入基本是一致的 ,但是对于 报表列示科目 却是完全不同的。

在 第一年计提返利 时,应 冲抵收入而非确认费用 ;在第二年 兑现返利 时,应确 认收入结转成本,而非相互抵消后净额列示 。

同时, 从金额来看 ,沿用前述的例子,此处确认的促销费为 100*5%=5万元 ,而按照 “附有购买选择权” 的交易价格分摊来看,则是 4.76万元 ,两者也存在差异。

当然,这家单位的 申报比较早 。前述两个案例都是近期的申报案例,因此都按照 《监管规则适用指引——会计类第2号》 的规定来进行处理。

我们也查了下,这家单位的IPO申报被拒,似乎 也和其经销商的问题 密切相关。

有关于经销商的核查,大家有兴趣也可以戳 下述文章 :

IPO审计中,经销商和贸易商应如何核查?(上)

IPO审计中,经销商和贸易商应如何核查?(下)

05

总 结

最后,我们也简单来总结一下,销售返利的会计处理:

- 如果是 现金返利 ,一般作为 可变对价 来进行处理;

- 如果是 实物返利 ,同时 构成一项重要的额外购买选择权 ,则 对其分摊交易价格 , 进行处理 ;

具体的会计处理,可以参考前述案例。

来源 FreeCtiy