[轻症是什么?]

所谓轻症,也就是重大疾病前期较轻的疾病,针对符合合同约定标准的若干种常见、多发的疾病,在未满足通行的重大疾病保险理赔标准的情况下,保险公司将按合同的约定比例向客户提前或者额外给付部分的保险金额,帮助客户尽早安排治疗,舒缓经济压力。

简单的说,没到重疾的理赔标准,但是也是重大疾病早期病变了的一些程度了。

[重疾和轻症区别是?]

举几个例子,急性心梗为重,不典型性心梗为轻;冠状搭桥为重,心脏支架为轻;恶性肿瘤为重,原位癌为轻。

以心梗为例,典型急性心肌梗塞根据临床表现与心电图检查,不难诊断,占全部心肌梗塞的70%~80%。

不典型心肌梗塞的病例易于误诊或漏诊,占总体心梗的20%以上。

“非典型心肌梗塞”,不是临床意义分型的非典型心梗,更像是作为没有达到重疾急性心梗的一种降格赔付标准,包含此类轻症保障意义比较大,因为心脑血管风险事件危害仅次于恶性肿瘤。

[轻症条款注意什么?]

1赔付次数,市面最多5次(注意分组或者不分组)2

赔付比例,市面20%-30%居多

3轻症豁免,如果在缴费期内患轻症,则可以免交后期所有保费(个人认为这条非常重要,也是重疾保险里面最能显示金融杠杆作用的一个条款,如果一个重疾没有这个,大家可以直接pass了)

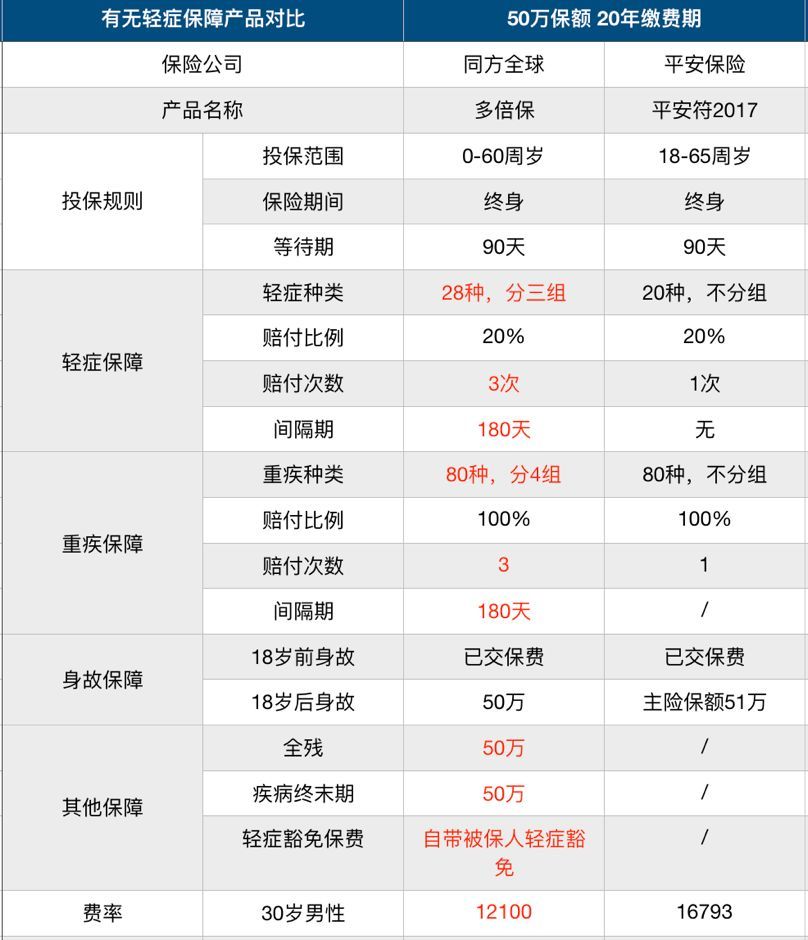

来个对比再举个实际栗子:

▲点击查看大图

我觉得除了某些公司的脑残粉,基本都能看出来哪一个好哪一个不好了。

第一款产品,30岁男性,缴费三年后患原位癌,那么同方会直接赔付10万,之后豁免剩余保费,也就是说还有两次轻症,三次重症的保障,而只花了不到4万保费,一般患轻重症的客户没有机会再购买重疾险了,但这个仍然可以保障终身,成功实现4万撬动百万保障。

但是如果购买第二款产品,那您就是赔付10万后轻症责任没了,后面还要带病继续缴费17年,重疾只有一次机会,也没有机会再买了,一共花费是30多万。杠杆意义基本荡然无存。