*款贷**发放后,很多朋友就认为只要我正常按照与银行约定的时候还钱还利息,就可以高枕无忧了,如果你抱着这种想法就大错特错了。贷后管理作为银行把控风险的重要手段,在整个*款贷**环节中作用的是举足轻重的,只要你触碰红线,银行就立即采取措施防止风险的出现。接下来,就和大家聊聊贷后管理该如何做。

(注:文中出现的“企业”特指中小微企业,经营性抵押*款贷**特指银行类的经营性抵押*款贷**,其他机构的经营性*款贷**会开专栏讲解。)

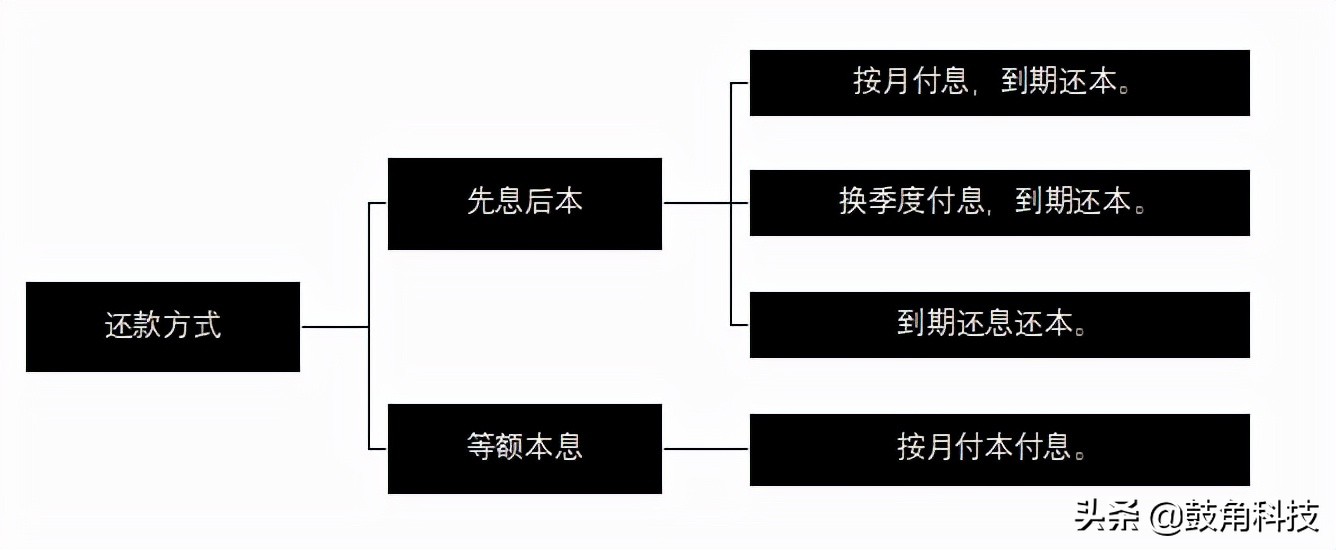

一、还款

按时按量还款肯定是贷后管理最看重的指标,如果出现了逾期情况的话,影响征信是肯定的,而且到时候也会影响你的续贷,甚至银行会直接抽贷。在如今这个信用时代,相信大家肯定明白按时按量还款的重要性。那么接下来,我主要还是跟大家再聊聊“经营性*款贷**”的还款方式和还款频率,目前大部分银行的还款方式都是以先息后本或者等额本息为主,在之前的篇幅里有详细介绍过这两种还款方式,在这里我就简单提一下:

先息后本:按照与银行约定的日期先付利息,借款期限到后归还本金。

等额本息:每月归还本金及利息。

目前大部分银行推出了随借随还的政策,不再针对提前还款的行为收取违约金。但是在提前还款的方式上面会存在着一些差异,例如某国有银行可以直接在网银上面操作提前还款,而某股份制商业银行就必须提前一个月向总行提出申请,然后到柜台办理提前还款。另外还有小部分银行针对提前还款是要收取违约金的,例如某股份制商业银行就规定在一年内提前还款需要支付剩余本金的1%的违约金。所以,如果大家有提前还款的打算,一定要在签订合同的时候把这些信息给弄清楚。

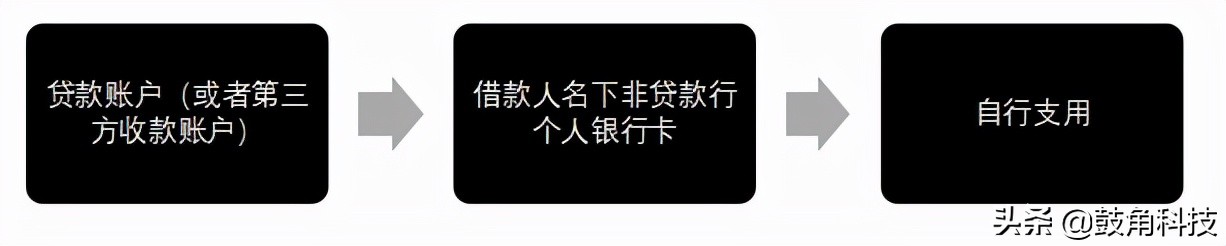

二、往来单位

目前,银保监是严格限制“经营性抵押*款贷**”的资金流入房地产行业以及金融行业的,所以*款贷**户是绝对不能和这些行业的公司发生款项往来的。另外借款人名下在*款贷**行的其他个人账户也要避免与这些公司发生款项往来。我建议比较保险的走款路径为:

为什么要这么走呢?我跟大家讲个真实的案例,客户A在某国有银行*款贷**100万,100万全部支取到*款贷**账户,A在付完材料款后就把剩余的*款贷**金额放在*款贷**账户里面,结果忘了这张卡上面绑定了保险,保险公司直接划走了本年的保费,导致银行预警,因为*款贷**账户与金融行业的公司发生了往来,最后银行抽贷,客户A只能找过桥公司借钱结清这笔*款贷**后到其他银行去申请一笔新的*款贷**,中间多余付了接近两万的利息。所以,大家一定不要在这个问题上马虎,不然到时候后悔都来不及。

三、贷后检查

目前,贷后检查的主要方式就是下经营户、拍照、收集相应财务资料来佐证企业正在正常经营。其实这个环节没什么好说的,全力配合银行客户经理就行了,可能要注意的点就是财务资料一定要与之前提供过去的资料口径一致,并且为未来续贷做好准备,不要因为随便应付导致增加续贷的难度。

其实,贷后管理也是银行在测试你是否为一位好客户的步骤,如果你想与银行建立长远的合作关系,那么贷后管理你一定要重视起来。