近年来,我国居民的债务水平不断上升。在这个过程中,有越来越多的人背上了沉重的债务,成了"负翁"。在*今条头日**上,就有不少朋友问我同样一个问题:欠了很多钱,怎么办?

我认为,债务问题只是人生中需要面对的诸多问题之一,只要保持积极乐观的心态,通过正确的思路和方法,债务问题大多都能得到妥善解决。

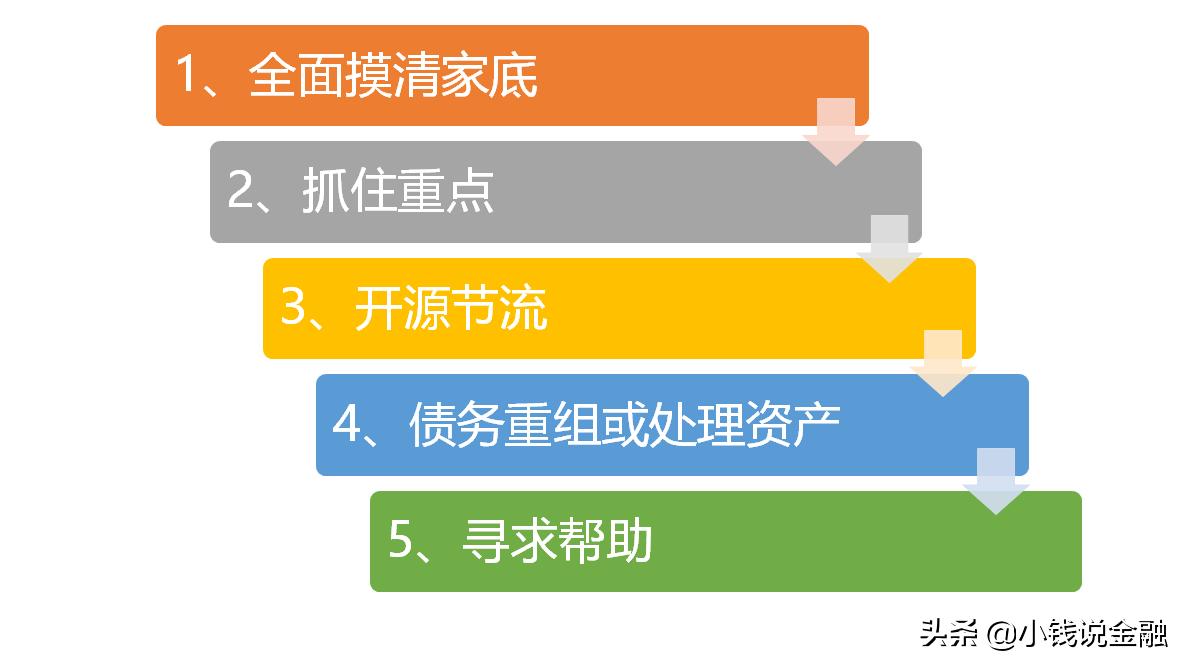

下面,我将自己学习、思考、总结的5点思路分享给大家,希望给有债务问题的朋友们一些参考。

1、 全面摸清家底:梳理清楚个人或家庭的收入支出、资产负债情况。

老子说,知人者智,自知者明。这句话对解决债务问题也同样适用。如果对自己个人或家庭的收入支出、资产负债情况有了全面而深入的认识,那么债务问题的解决方案往往也就呼之欲出了。

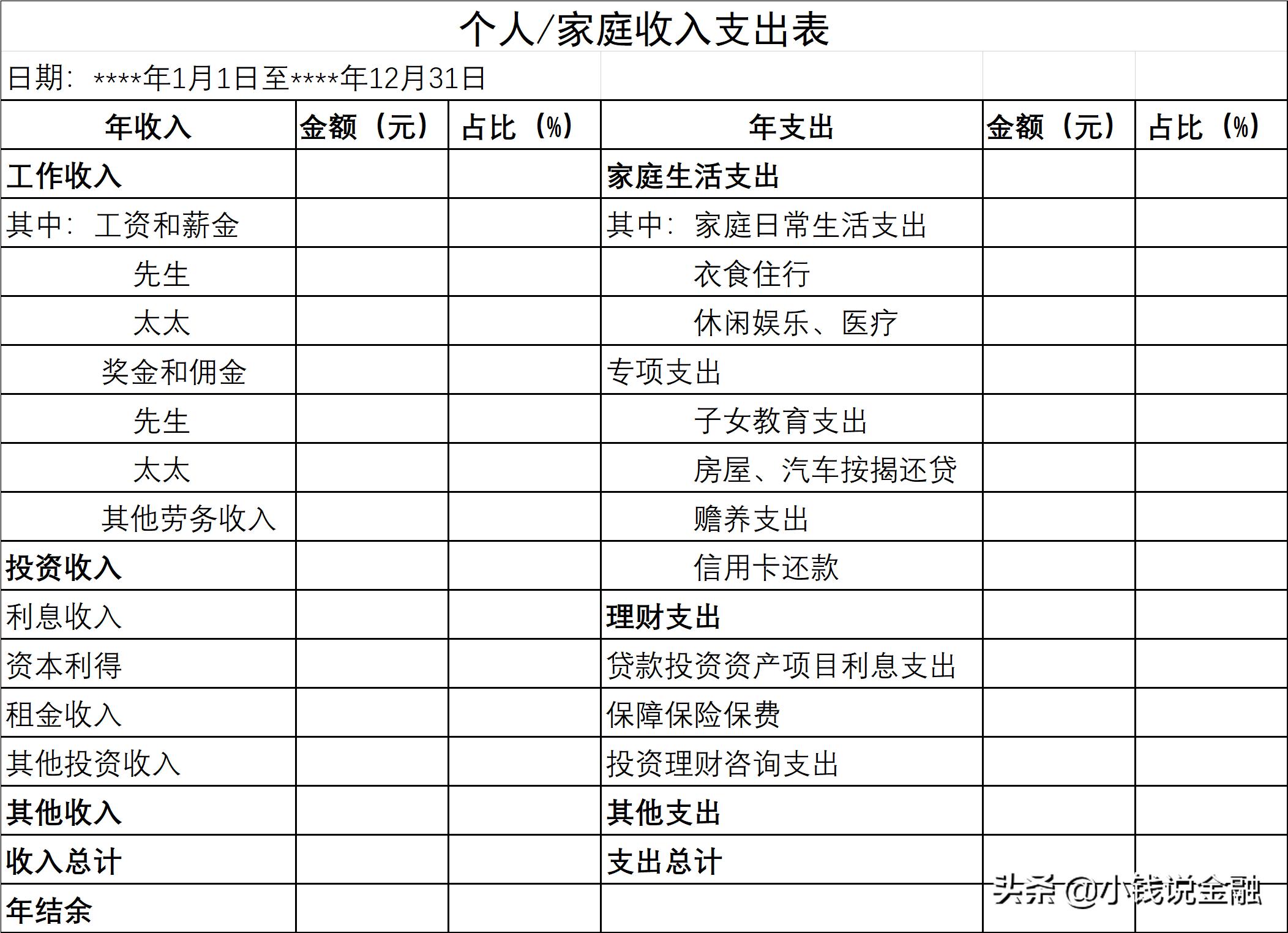

具体怎么做呢?通过认真填写个人/家庭的收入支出表和资产负债表,并做一些统计分析,就可以做到。

上面这张是收入支出表的模板,以年为单位列出了各类收入和支出。

首先,收入分为工作收入、投资收入、其他收入3类,前面两类很容易理解,其他收入指彩票中奖等偶然性质的收入。3类支出的占比,反应了收入的来源和稳定性。

其次,支出分为家庭生活支出、理财支出和其他支出3类,其中,其他支出指交通罚款等偶然发生的支出。不同支出项目的占比,能直观地反映出钱都花到哪里去了。

第三,年结余则是当年的总收入减去总支出,反映了个人/家庭一年的收支结果。

通过填写支出收入表,能非常清楚地了解收入的来源、结构,以及支出的项目和占比,从而准确地掌握个人/家庭的收支情况,以及收支相抵后的年度结余情况。

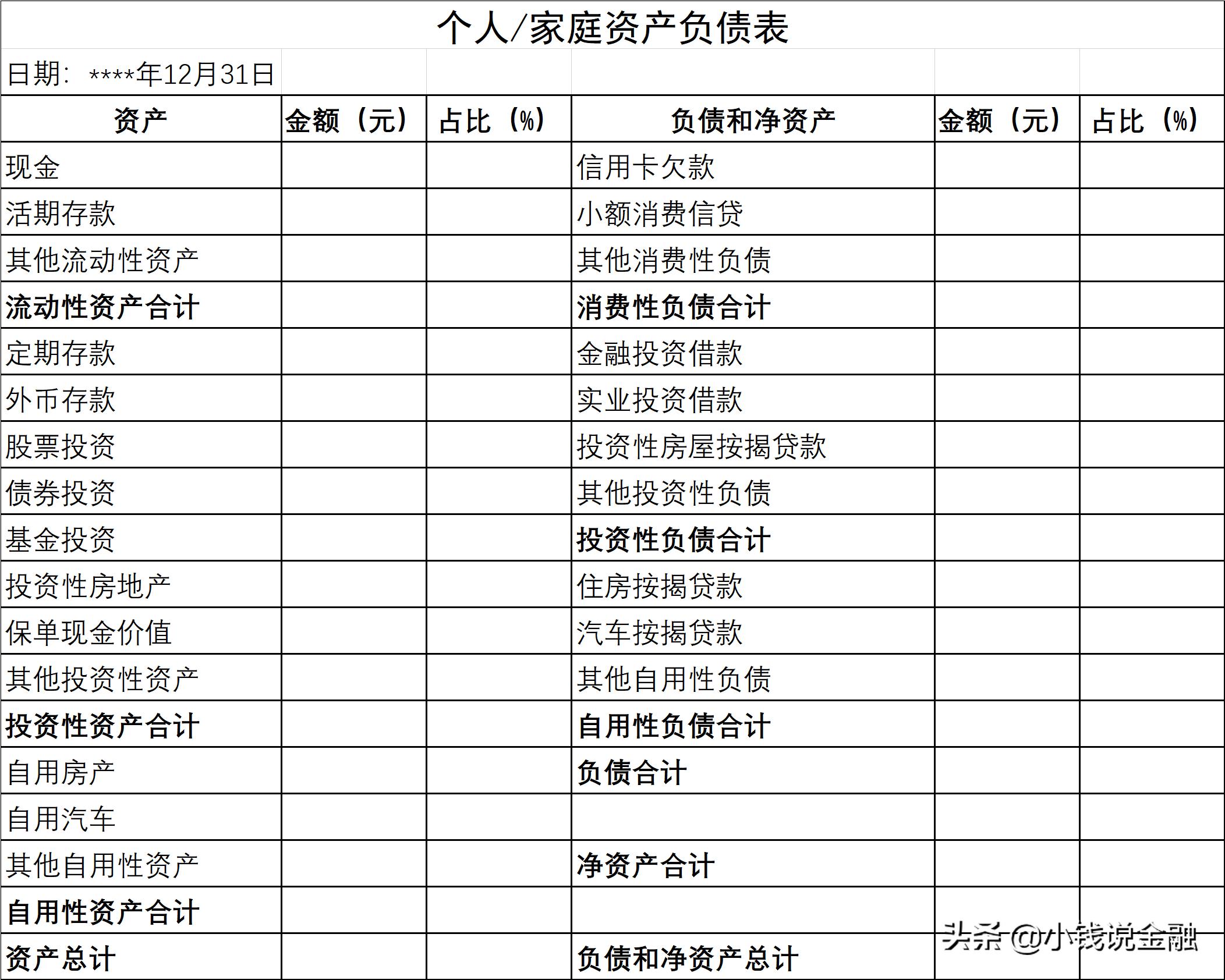

上面这张是资产负债表的模板,用于统计分析截至某一时间点个人/家庭的资产负债情况。

首先,自用性资产和负债指的是当前用于维护家庭生活品质的资产、负债。

其次,流动性资产是指流动性较强,但收益性较低的资产,包括现金、活期存款等。消费性负债是指为了实现提前消费而形成的负债。

第三,投资性资产包括定期存款、股票、债券和投资性房地产等,投资性负债则是在购买投资性资产过程中形成的负债。

对资产和负债进行分类,有助于分析资产负债的结构,从而找出负债的主要原因。填完资产负债表,就能知道为什么欠了很多钱了。此外,对总资产、总负债和净资产的分析,则很容易判断个人/家庭当前的财务状况。如果净资产为零甚至为负,则表明财务状况非常糟糕。

2、 抓住重点:实现年结余为正,并不断扩大年结余的金额,是解决债务问题的关键。

个人/家庭的收入支出表和资产负债表之间,是相互影响的。收支相抵后的"年结余"是正还是负,是多还是少,将对资产负债表产生直接影响。

如果年结余为正,那就意味着个人/家庭的财务状况正在进一步改善,不管将结余用来投资,还是用来还债,都将改善资产负债表;对于欠了很多钱的人来说,只有持续保持年结余为正,并不断扩大结余的金额,就能一步步还清欠款。在这种情况下,就算欠了很多钱,也大可保持从容的心态。

如果年结余为零,那就说明目前个人/家庭的财务还能正常运转。在这种情况下,就算欠了很多钱,也不用过于担心。

如果年结余为负,那么情况就比较糟糕了,因为收不抵支必将产生负面影响,若再次通过增加债务渡过难关,则将进一步恶化资产负债表;若任由*款贷**逾期,则会伤及个人信用。这种情况就必须认真对待、果断止损了。假设年复一年都是入不敷出,形成了恶性循环,必将是债务问题越来越严重。

总的来说,欠了多少钱并不是最重要的,关键还要看收入支出表中的"年结余"。中国人过年都会吃鱼,寓意"年年有余"。可见,从古至今,大家都认为一年到头有所结余非常重要。对解决债务问题来说,"年年有余"同样非常重要。

欠了很多钱,怎么办?还钱是唯一的办法,但只有收支相抵后有所结余,才有钱用来还债。所以说,解决债务问题的关键是要实现年结余为正,并不断扩大年结余的金额。

如何实现年年有余呢?可以先从开源节流入手。

3、 开源节流:争取年年有余。

一方面要想办法增加收入。增加收入可以从两方面下功夫:一是提到工作收入,比如说争取升职加薪,或是通过兼职提高工作收入;二是提高投资性收入。例如,可以通过调整资产配置,降低流动性资产占比,提高投资性资产的占比来提高整体资产的收益率。

另一方面要努力控制支出。最好是每个月进行做好预算,通过严格执行预算来管理开支。同时,应分析支出的结构和占比,从支出占比大的项目入手进行控制。如果是因为在子女教育上投入太多,导致家庭生活支出太高,那么就应该减少这方面的支出;如果是因为举债投资,导致*款贷**利息居高不下,那么就应该立即停止新增债务,并想办法降低投资杠杆。

4、 债务重组或处理资产

在开源节流的同时,可以考虑对债务进行重组,或是处理部分资产以压缩债务规模。

一般来说,相比于担保*款贷**,信用*款贷**的利率更高、期限更短。如果负债当中的信用*款贷**占比过高,还款压力和利息支出都会比较大。这种情况下,就应该考虑是否可以进行债务重组,使用利率更低、期限更长的担保*款贷**,替换掉信用*款贷**。

与此同时,在负债过高,通过开源节流和债务重组仍然无法扭转年结余为负的情况下,就应该考虑通过出售部分资产"断臂求生"了。当然,不管是卖房,还是卖车都是很痛苦的决定,但在迫不得已的时候,还是应该果断出手。否则,当断不断,必受其乱。

总的来说,不管是债务重组,还是处理资产,目的都是为减少利息支出,降低还款压力,从而实现或扩大年结余金额,然后逐步还清债务。

5、 寻求帮助

最后,如果单凭自身的力量无法妥善处理债务问题,那么就应该及时寻求帮助。

一是可以寻求家人、朋友的帮助。我们都希望能够自食其力、独立自主。但人都有碰到难处的时候,向家人、朋友求助也不是什么丢人的事情。就算求助时可能面子上过不去,但总比债务问题越拖越严重来得好。

二是可以寻求专业理财顾问的帮助。家人、朋友可以提供资金的支持,但常常无法提供专业的理财建议。如果遇到债务难题,自己感到无从下手时,就可以尝试寻找专业理财顾问的帮助。

最后总结一下,欠了很多钱,怎么办?

首先,要全面摸清家底,对个人/家庭的收入支出、资产负债情况进行全面分析,这是解决债务问题的前提。

其次,要抓住重点。欠了很多钱并不可怕,真正可怕的是入不敷出,年结余为负。解决债务问题的重点,就是如何实现年结余为正,并不断扩大年结余的金额。

第三,要开源节流,争取年年有余。

第四,要考虑债务重组或处理资产的可行性和必要性。

第五,在自己感觉无力解决债务问题时,要勇敢地寻求帮助。

希望这5条债务管理指南,能帮欠了很多钱的朋友们理清思路。后续文章,我将分享更多具体的债务管理方法和技巧。

欢迎关注《小钱说金融》,获取更多金融常识!