首发:文文小保贝儿

一个能联系上公号主的保险自媒体

大家好,我是文文大保贝儿,你的脚后跟部保险博主。

因为小朋友大多身体抵抗力较差,因此,小朋友的小额住院险是很常用的。

但在享受保险为我们提供保障的同时,说起理赔问题,很多小伙伴就会“一脸懵逼”。

想用医保报销,却忘记去定点医院治疗;

买了商业保险,看病时却又忘记开具费用清单。

如果遇到这种情况,我们买的保险还有可能理赔成功吗?

01

理赔简报

投保险种: 人保住院万元护-少儿版

出险原因: 高热惊厥,上呼吸道感染

投保时间: 2020年1月11日

出险时间: 2020年6月6日

报案时间: 2020年8月26日

到账时间: 2020年9月30日

缴纳保费: 240元

理赔金额: 1700.8元

02

案例回顾

(1)投保

2020年1月11日,客户小姐姐为1岁的宝宝投保了一份人保住院万元护-少儿版,一年保费是240元。

保障责任为:意外身故伤残保额10万元,意外医疗保额1万元,住院医疗保额1万元。

保障还是比较全面的,意外保障、小额住院医疗保障都有了。

(2)出险

投保后,不到半年时间,2020年6月5日,宝宝在家中发热一天,最高体温达到了39.2℃。

次日,客户小姐姐带着宝宝到医院就诊,医生诊断结果为:高热惊厥,上呼吸道感染。

于是,宝宝住院3天,接受治疗。

(3)申请理赔

8月26日,客户小姐姐联系我们递交了资料申请理赔。

我们协助客户小姐姐整理了理赔所需材料,并将材料提交给保险公司处理。

材料提交后,由于缺少住院费用汇总清单,保险公司终审不通过,驳回了客户小姐姐的理赔申请。

在收到保险公司的反馈后,我们马上与客户小姐姐取得了联系,得知就诊当地医院,无法提供费用清单,只能提供医嘱记录单。

根据这一情况,我们积极与客户小姐姐、保险公司进行协商,经过多方沟通后,保险公司最终同意以现有资料赔付社保范围内费用,自费药部分由客户小姐姐自主承担。

至此,理赔顺利通过终审,最终赔付冯女士1700.8元,本次理赔结束。

03

理赔反思

一般来说,无法提交费用清单,在医疗险的理赔时,都是会被拒赔的。

因为没有办法证明到底钱花在了哪里,是否符合保险公司的理赔要求。

在理赔资料的收集上,有这么几个要点:

把握一个“准”字:

理赔申请书;身份证件;银行卡复印件;医疗证明;费用证明。

做到一个“全”字:

五⼤类⼗项资料;“伸手只要钱”(身、手、资、药、钱)。

注意一个“医”字:

根据理赔类型提供相应报告单、费用清单、发票;身故三证(死亡证明、销户证、火化证明)。

防止一个“乱”字:

缺少资料;事实不清楚;资料不规范;证明不合要求;手续不完备。

最后,还是要再跟大家说一下保险理赔的问题。

“小保险公司”重疾理赔都很慢吗?互联网上买的保险都不靠谱吗?保险公司在理赔的时候都是找理由不赔吗?

当然不是。

“大保险公司”也不见得理赔就快啊,“大小”跟“快慢”没关系。

理赔是看合同,不是什么都赔的。

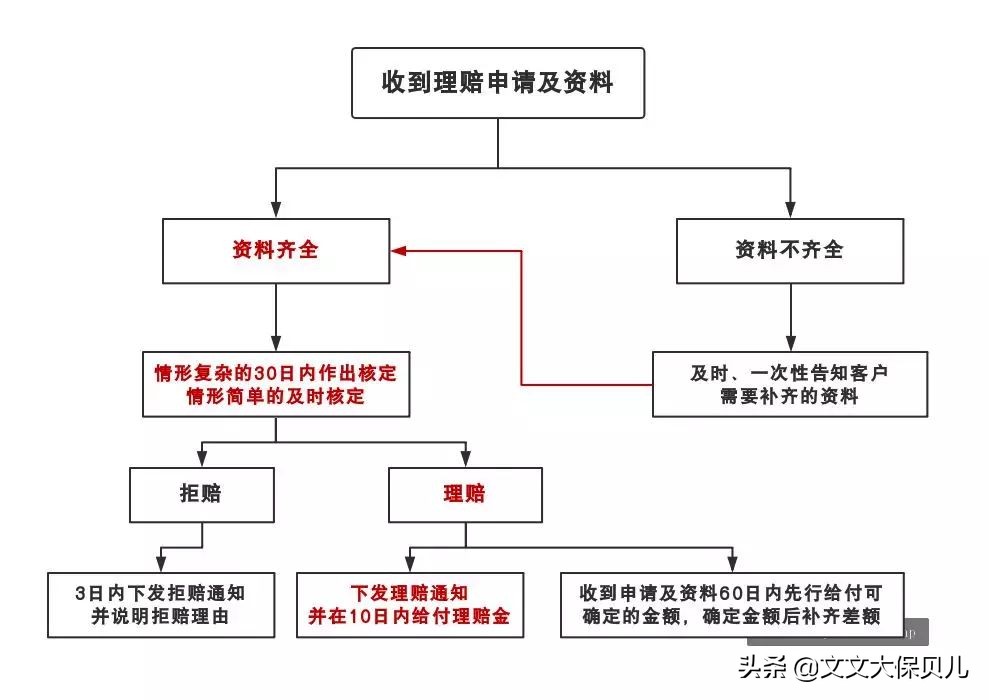

每一款保险合同,对于理赔的时效都是有明确规定的:

理赔资料后:第一时间审核资料是否齐全

资料不齐全:必须在3日内且一次性告知申请人需要补齐的资料

资料齐全后:如果不符合理赔条件,需要3日内下发拒赔通知;如果符合理赔条件,下发理赔通知书,并在10日内给付保险金

情况复杂案件:30日内给出结果