文|阿米哥

公众号|阿米哥小馆(amigo791)

海南“惠琼保(2022版)”如约而至,今年的惠琼保与去年有什么不同之处,一文带你看懂。(因为去年有过专门的介绍,有些问题今年就不再重复,新朋友可以点击下面链接查看“如何看待海南“惠琼保”医疗险”)

01

三大亮点:

第一是既往症继续可保。先说下什么是“既往症”?“既往”就是以往的意思,比方说一对男女谈恋爱,如果女方问男方之前谈过几个呀?男方回答“无既往恋爱史”,这就说明是男的初恋。所以“既往症”的意思就说以前有某一方面的疾病史。

2021年“惠琼保”首次发售时,明确提出只针对当年投保人员实行既往症可保,后续新购人员将不再享受既往症报销政策。但2022版“惠琼保”继续延续了这一政策,对岛民是一个相当大的利好消息。

这就意味着哪怕是现在就躺在医院里的病患,也可以“带病投保”,只要是2022年1月1日后所产生的费用,都可以通过惠琼保报销,这在其他任何商业保险中都是不可能的。

第二是特药种类从去年的70种增加到100种。医保目录问题去年已经讲过,因为代表了最新的医药科技成果,对特定疾病具有显著疗效,所以一些特殊药品往往价格高昂,并且这类药品还不能进行医保报销,这就为患者家庭带来了巨大的经济压力。这次“惠琼保B款”新增30种特效药,进一步扩大了岛民福利空间。

第三是不限年龄不限职业。“惠琼保”尤其适合老人,长辈们年老体弱,难免有些小问题,其他商业险要么年龄限制无法投保,要么既往症除外,又或者是保费上千元起步劝退不少工薪家庭,所以“惠琼保”给了大家一个低廉的选择。

02

参保人员:

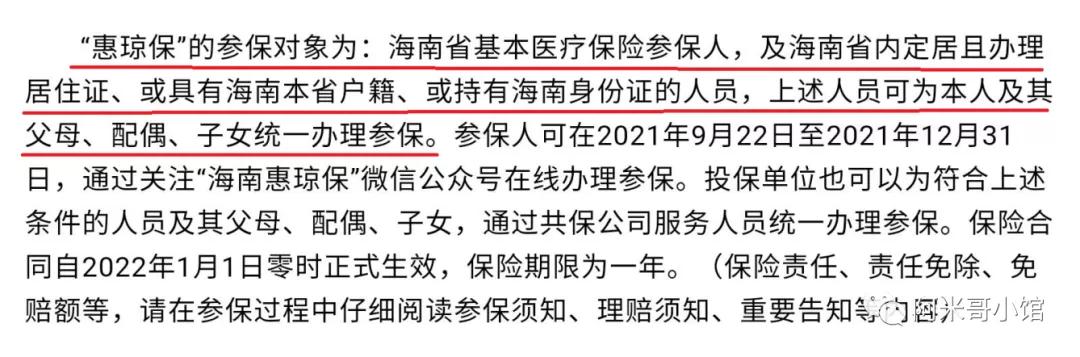

虽然官方给出的参保条件是这样的

但我在整理时发现,只有两类人才可以用到“惠琼保”

第一类是参加了海南医保的人员(包括职工医保、城镇医保、新农合)

第二类是在海南可以进行医保报销的人员(外省医保人员)

因为“惠琼保”是以海南医保报销为先决条件,没有报海南医保也就报不了“惠琼保”。

03

投保及保障时间:

“惠琼保”投保时间为2021年9月22日—12月31日,保障期间为2022年1月1日—2022年12月31日,按自然年度计算。

但是“惠琼保B款”包含了“乐城特药险”,而上一年度“乐城特药险”的保障截止时间为2021年9月30日,跟“惠琼保”投保截止日期有3个月的空窗期,所以建议看完这次介绍后,马马下单。

风险经不起等待,投保就趁现在。几十块钱就为自己和家人配置了一个百万的风险保障,这将是你本年度最理性的消费,没有之一。

04

保障责任:

“惠琼保”的报销范围,是在医保框架范围内进行的报销赔付,也就是纳入医保报销范围的内容,刨去了医保报销后,个人的自负部分由“惠琼保”来买单,而不在医保报销范围的部分,“惠琼保”也不能予以报销。(医保报销范围去年已经有过详细介绍,今年不再赘述)

责任一: 住院+特殊门诊报销

这里主要讲讲特殊门诊,按海南省基本医疗保险门诊慢性特殊疾病病种规定,以下36种疾病类型均可报销

|

序号 |

病种 |

|

|

1 |

各种恶性肿瘤 |

|

|

2 |

慢性肾功能衰竭 |

药物保守治疗 |

|

血液透析、 血液灌流 |

||

|

腹膜透析 |

||

|

3 |

器官移植术后 |

肝移植 |

|

肾移植 |

||

|

骨髓移植 |

||

|

心脏移植 |

||

|

肺移植 |

||

|

4 |

脑血管意外后遗症 |

|

|

5 |

帕金森病(综合征) |

|

|

6 |

高血压病 |

|

|

7 |

糖尿病 |

|

|

8 |

慢性再生障碍性贫血 |

|

|

9 |

精神病 |

|

|

10 |

结核病 |

|

|

11 |

泌尿系统震波碎石治疗 |

|

|

12 |

肝硬化 |

|

|

13 |

系统性红斑狼疮 |

|

|

14 |

心脏病 |

|

|

15 |

血管支架植入术后 |

|

|

16 |

心脏瓣膜置换抗凝治疗 |

|

|

17 |

重症肌无力 |

|

|

18 |

强直性脊柱炎 |

|

|

19 |

肾病综合征 |

|

|

20 |

系统性硬化症 |

|

|

21 |

运动神经元病 |

|

|

22 |

骨髓增生异常综合征 |

|

|

23 |

血友病 |

|

|

24 |

原发性青光眼 |

|

|

25 |

癫痫病 |

|

|

26 |

慢性阻塞性肺疾病 |

|

|

27 |

小儿脑性瘫痪 |

|

|

28 |

性早熟 |

|

|

29 |

小儿智力障碍 |

|

|

30 |

广泛性发育障碍 |

|

|

31 |

地中海贫血(中间型、重型) |

|

|

32 |

类风湿关节炎 |

|

|

33 |

风湿性关节炎 |

|

|

34 |

甲状腺功能亢进症 |

|

|

35 |

甲状腺功能减退症 |

|

|

36 |

阿尔茨海默病(症) |

|

责任二: 医保范围内医疗费用100万

分两种情况,

情况一,医保范围内小额医疗费用:

除去医保报销,医保范围内的个人自负部分,扣除年度免赔额2万,剩余按80%比例报销。

比如,张三年度内医保范围医疗费用32万,其中医保报销20万,那么“惠琼保”可以报销:

(32万-20万医保报销-2万免赔额)×80%报销比例=8万

这里面的2万免赔额是年度合计,不是单次医疗费用的免赔,所以年度内看病的票据不要随手蘸上鸡蛋液炸来吃了,记得保存好。

情况二,医保范围内高额医疗费用:

医保范围内总计费用超过45万(含)的,不论医保报销多少,只要范围内总计费用超过,45万以上部分全额报销。

责任三: 医保外住院自费药费用10万

住院期间社保外用药,扣除年度免赔额2万后,剩余按50%比例报销。这里自费药免赔额与上述责任二免赔额并不共享。

责任四: 特药费用100万(乐城特药险)

该条款仅限“惠琼保B款”,是“乐城特药险”的保障责任。保单年度内初次罹患疾病并使用乐城特药目录中药品的,0免赔100%报销。既往症导致用药的按30%报销。

比如:在2020年投保了,并且在当年用药,按100%报销后,2021投保年度继续用药的按30%报销。

05

异地就医:

这里说两种情况,

一个是海南医保人员到外省就医,办理异地就医登记备案后,社保外用药报销比例从50%降至25%,其他责任不变。

另一个是未参加海南医保,但是在海南定居,或者持海南户口、身份证的,在当地医保备案后,同海南医保人员外省就医的相同政策。

好了,以上是就是海南“惠琼保(2022版)”的介绍,这是一款尤其适合老人、有过重大疾病史人群投保的医疗险。感兴趣的伙伴,可以直接微信公众号搜索:海南惠琼保,线上了解产品详情及购买,也可以与我联系详询。