文/安娜

最近很多人问我A股见底了吗?我可以买浸吗?

从7月24日中央政治局会议定调激活资本市场、增强投资者信心,到国家发改委的促销费(20项扩大房地产、汽车等消费),工信部财政部、国税总局减税和个税优惠政策,8月。央行21日降息政策(1年期LPR降息10BP);

然后是房地产政策(认房不认贷、降低存量*款贷**利率、优化住房信贷政策等);

证监会收紧IPO、规范减持、降低印花税,并出台实施稳定汇率、降低存款准备金率等多项政策;

A股市场有所反弹,但部分投资者仍缺乏信心,担心政治底部后市场底部会更低。

但也不必太担心,因为根据历史数据,股市的市场底部往往滞后于政策底部2-6个月左右,而且市场底部大多数时候都高于政策底部。

因此,在保单底部入市往往有不错的胜算和胜率。

A股底部特征及筑底过程

首先,底部形状包括V形底、U形底和W形底。

V型底是快速反弹,U型在底部停留一段时间等待反弹机会,而W型底则比较辛苦,就是经过几次探底和反弹后,底部才形成。再次绑定。这个过程将重复两次。次甚至更多,这将考验投资者的耐心。

筑底的过程一般是政治底-市场底-业绩底。政策见底一般比市场见底提前2-6个月。

一般来说,政治底部在先,宏观经济利好政策逐步出台的时间区间就是政治底部。

随着积极政策推动经济和股市基本面企稳回升,A股上市公司利润增速、工业增加值同比、制造业PMI等指标的触底回升,标志着业绩底部的到来。

政策底部和业绩底部之间出现的周期性市场低点称为市场底部。这是因为政策利好和基本面下滑之间存在着两股力量的较量。市场底线的水平取决于两种力量的相对大小。

如果政策强势,推动基本面快速逆转,市场底部可能会高于政策底部,比如2008年、2016年、2019年。反之,市场底部可能会更低,比如2012年。

图片来源:海通证券研究所,椰谈财经整理

我们来回顾一下A股历史上的历次政治底和市场底。

第一次是在2008年。

2008年,雷曼兄弟倒闭,次贷危机蔓延全球。 A股大幅下跌。为此,2008年4月23日,印花税税率由3‰调整为1‰。2008年8月15日,央行宣布降低存款准备金率和利率。 。

财政部9月19日宣布,印花税征收方式由双边征收改为单边征收。 9月19日,上证综指大幅上涨9.5%,9月22日,上涨7.8%。但随后市场继续下跌,上证指数政治下限于10月28日触及1,664点低点,此后一直维持在1,700点左右。

直到政策进一步加大力度,11月5日国务院常务会议宣布启动4万亿投资计划刺激经济。这一政策的力度是前所未有的,市场肯定已经触底反弹,开始大幅持续复苏。

这一政策的力度是前所未有的。市场见底发生在2008年12月31日,上证指数为1,814点,高于政治底部。政策底部与市场底部的时间差约为2个月,业绩底部出现在2019Q1。累计归母净利润同比触底-26%。

第二次是在2012年。

2012年,上证指数继续下跌。为应对经济增长放缓,2012年2月和5月两次降准,6月和7月两次降息。 2012年11月6日,暂停IPO,鼓励国内企业。海外上市缓解A股供给压力。

由于当时市场情绪低迷,政治底部于2012年12月4日下跌,对应上证指数1949点。 2013年6月末,受“钱荒”影响,市场大幅下跌,上证指数于2013年6月25日见底。下影线触及1849点。

由于本次稳增长政策主要依靠货币政策,金融、房地产政策力度不强,故场内指数点位于2013年6月25日创出新低。政策底部与市场底部的时间差超过6个月。

第三次是在2016年。

2015年6月至2016年1月,A股经历了三轮崩盘。本轮股灾的特点是技术性、杠杆性、投机性。究其原因,主要是流动性过剩和股市体系不完善造成的。而不是宏观经济基本面恶化。

宽松政策从2016年1月开始,2016年1月新增信贷2.5万亿。 2016年2月2日,央行发布降低购房首付比例政策。 2016年2月19日,财政部发文降低个人购房首付比例。在房产税方面,央行于2月29日下调存款准备金率0.5个百分点。

本轮政策见底发生在2016年1月27日,上证指数2638点,市场见底发生在2016年5月26日,上证指数2780点。

此次政策温和,业绩在2016年二季度见底,全A归属母净利润增速见底-4.7%。不过,由于A股此前经历了三*大轮**幅下跌,且市场估值处于历史低位,尽管A股在政治底部后有所回落,但市场底部仍高于政治底部。这次政策底与市场底之间的间隔约为4个月。

第四次是2019年。

2018年,由于中美贸易摩擦导致市场大幅调整,2018年末利好政策不断涌现。 10月19日,刘鹤副总理就经济金融热点问题接受采访,发出稳定市场积极信号;2019年1月4日,央行发布公告,下调存款准备金率1个百分点,支持实体经济发展,降低融资成本;

1月23日,中央深化改革委员会会议批准设立科创板并试点注册制;

2月22日*共中**中央政治局会议强调,金融是国家重要核心竞争力。

此次多方位稳增长政策出台,股市政策定位前所未有。此外,设立科创板并试点注册制。政治底部在2019年1月4日触底2440点后迅速上升。

此后,市场在政治与基本面的较量中节节败退。 2019年8月6日市场探底至2733点,但市场探底指数不低于政治探底。

2结束时。 2019年一季度,累计归母净利润同比2019年二季度低至6.5%,这一政策底线与市场底线相差近6个月。

如果考虑到疫情的影响,市场底部发生在2020年3月19日,上证指数跌至2646点低点,不低于2019年1月的政治底部。业绩底部发生在2020年3月19日。 2020年一季度,归属于母公司净利润增长。底部快-24%。

综上所述,我们可以总结出一个历史规律,市场见底往往滞后于政治见底,大约需要2-6个月的时间。

图片来源:华泰证券研究所

本轮政策底、市场底、业绩底分析

接下来我们就来说说本轮股市的政治底部,以便我们在政治底部和市场底部的区间内进行划算的投资。

本轮政策底线将于2022年4月29日开始。为应对俄乌危机叠加新冠疫情的影响,2022年4月29日政治局会议要求加大宏观经济政策调整力度,维护资本市场平稳运行。

5月25日,国务院召开全国稳定经济工作电视电话会议。时任国务院总理李克强要求各项稳经济政策落到实处。

积极的政策推动股市回升,从2022年4月27日的2864点开始,上证指数上涨至3424点。但随后疫情复发影响经济复苏,于2022年10月31日再次触底2885点。

2022年11月,随着疫情政策的优化,房地产端也迎来了“三支箭”的政治利好,并且由于ChatGPT大模型带来的算力、应用等需求,A股开始了新一轮的上涨的增加。到2023年5月9日将增至3418点。

今年二季度以来,内需复苏缓慢,外需减弱。国内经济复苏步伐放缓。 2023年上半年,累计归属于全部A股母公司的净利润同比为-4.32%。 A股的发展也一直波动且疲弱。在此背景下,从7月24日的政治局会议就定下了激活资本市场、增强投资者信心、扩大消费的政策基调:国家发改委的促销费(20项扩大房地产、汽车等)、财政部、税务总局的减税优惠和个人税收政策;

8月21日央行降息政策(1年期LPR降息10BP);

然后是房地产政策(认房不认贷、降低存量*款贷**利率、优化住房信贷政策等);

证监会出台并实施收紧IPO、规范减持、降低印花税和交易费用、稳定汇率等多项政策;

就在9月15日,央行下调金融机构存款准备金率0.25个百分点,以释放流动性。本轮政策结束时最低指数为8月25日上证指数3053点。

政策见底后,由于对基本面和经济形势的担忧,市场情绪仍相对悲观,市场持续下跌。近期市场持续承压,连续多个交易日成交量全A、7000亿元左右。市场可以说基本稳定。坠落“麻木”。

从2022年4月到现在的这轮底层融资的过程更加复杂。具有W形底部的特点。探底又回平,考验着投资者的耐心和信心。

从历史经验来看,缺乏头条、交易疲软、投资者预期下降,都是政治底向市场底转化的典型特征。 (来源:华泰证券)

从市场情绪来看,A股底部形成的过程最初是由基本面下滑引发的,从而引发了市场情绪的走弱。那时的投资者,无论想法多么悲观,总会被过度的市场情绪压垮。解释。而当情绪的钟摆摆到悲观的极端时,它就会摆回来。

图片来源:A股笔记

当然,如果我们能够在底部区域建仓并长期持有,时间的力量很可能会帮助我们获得不错的回报。

数据来源:A股笔记。该指数过去的涨跌并不代表未来的表现,也不代表投资建议。

因此,我们认为本轮股市底部较为复杂。迄今为止,已经出现了两个相对明显的政治底部。一是2022年4月全国稳定经济电话会议,二是2023年8月印花税下调。

这两个基地形成“W”形双政策基地。虽然双底更痛苦,但它当然也往往更坚实,有更强的支撑。

此轮行情何时结束?

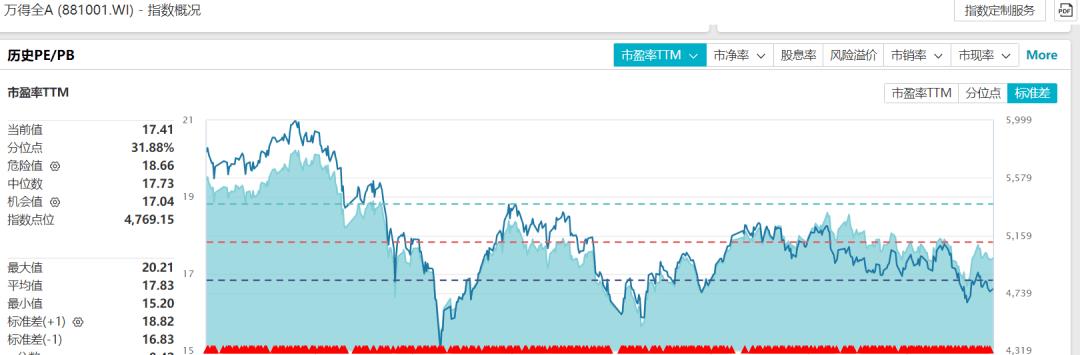

最后说一下大家最担心的市场探底问题。A股当前仓位:结合历史PE(TTM),风泉A当前PE(TTM)为17.41,为历史仓位的31.88%。也就是说,历史上只有31.88%的时间低于这个值。 ,该位置接近标准差 (-1) 16.83 的 1 倍。从历史位置来看,相对较低,较低的估值位置可以提供市场底部布局的安全边际和胜算。

对于当前市场底部的水平,我们仍需关注基本面复苏的进展情况以及政策实施的预期持续时间和效果。

当前政策不断落地,市场底部必须在情感面反复打磨。需要改善的经济数据与不及预期的政策相结合,预计将推动政策加速落地,甚至加大政策力度。

当然资本信号同样重要。资金流向和结构可以更有效地观察市场预期并提示流动性风险。

从这个政策的力度来看,此时市场底线可能很难低于政治底线。随着我国政策的落实或政治力度的加大,经济和股市的基本面将见底回升,投资者对经济和利润的预期有望上升。

如果想更深入地了解国内市场的最新动态,当然建议读者阅读相关研究报告。

这里我精选了5份与银行、证券行业相关的最新行业研究报告,免费提供给大家。

(部分研究报告截图)

实现的方法也非常简单。只需按照上图中的说明进行操作即可。记得用“信息”这个词来回答。

这些报告以央行解读二次降准、证券业周报、银行业周报等为主题,从数据、市场表现等多个维度进行深入解读。它们值得一读。

(免责声明:本文为野探财经根据公开信息做出的客观分析,不构成投资建议,请勿作为投资依据。)