对方不*票开**,我们到底该怎么办?作为企业该如何救济?

发票在公法和私法上有着不同的法律属性,在公法领域,发票是“以票控税”体制下实现有效税收征管的重要前提和保障。

然而,在实际经营过程中,经常会出现交易双方未约定*票开**事项的情况,在收款方拒不*票开**时,付款方就会很被动,甚至可能会增加较高的救济成本。

对方不*票开**,我们到底怎么办?

对方不*票开**,我们到底怎么办?

情形1:供应商出问题了,开不出发票。

分析:由于采购订单、送货单等资料都是齐备的,由于无法*票开**而少付增值税部分的金额。税局会怎么说?业务是真实的,我们有订单、供应商送货单、付款水单来证明。所以税前列支是没有问题的。

从增值税的角度考虑,假如这是一笔10万元的采购,增值税1.3万元,我们没有拿到增票,所以只付了10万元。可由于进项少了,我们“销项税-进项税”计算的结果多了1.3万元。也就是说,虽然没有拿到发票少付了1.3万,可还是在销项税里多交了1.3万。我们企业没有赚一分钱啊。

情形2:说好的*票开**,可变成了不开了

实际业务中,确实有一些企业存在*票开**和不*票开**两类业务,而且*票开**跟不*票开**的价格差还可能不是13%,比如原来说好的11万的价税合计是包含了13%的增值税发票,可现在说不*票开**了,还要10万。这样公司账上很不好处理,差额找其他票据报销来顶上?

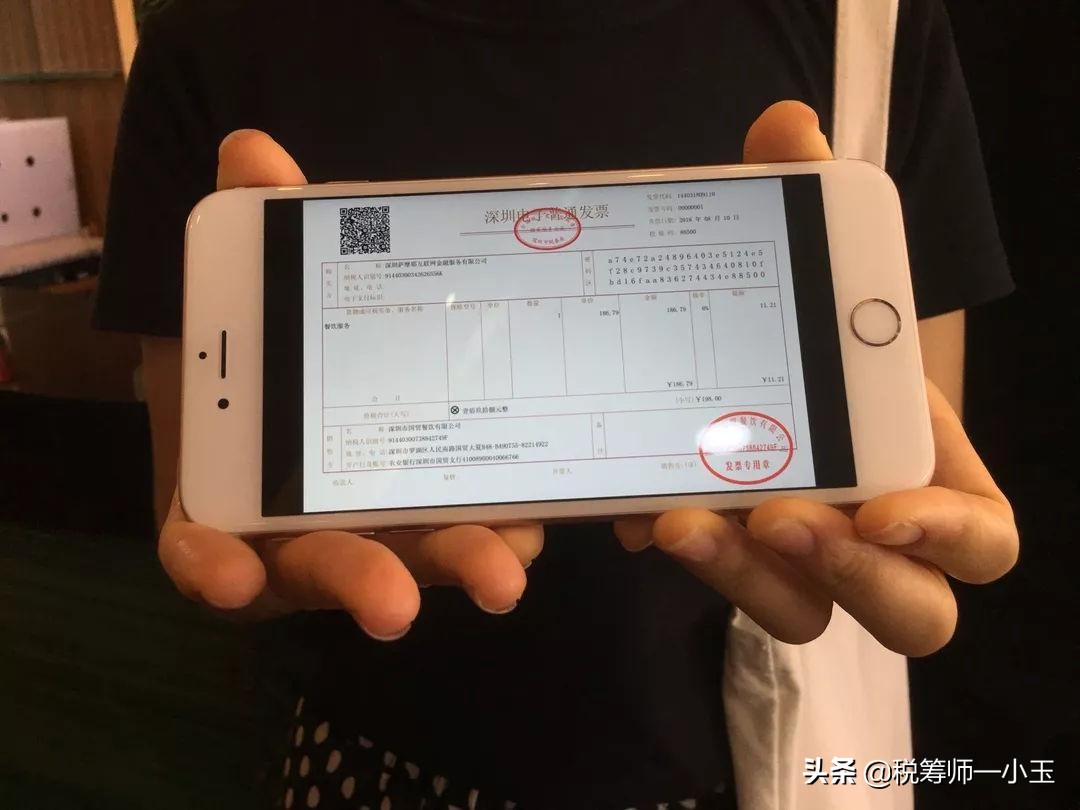

电子发票

情形3:拖着拖着,就成了烂尾账

这跟情形1很相似,只要款项没有付出去,那按照情形1的做法是可行的。当然,也可以要求供应商:必须*票开**,否则不付款。

收款方拒不*票开**或难以*票开**,付款方该如何救济?

一、收款方可开但拒不*票开**,可请求税务机关予以协助

根据法律、法规的相关规定,在交易行为发生后,收款方向付款方开具发票属于法定义务。税务机关作为发票的管理机关,对于交易主体开具和取得发票的工作有进行检查的职责。当交易一方存在拒不*票开**情形时,税务机关有责令其向受票方开具发票的法定职责,对于交易一方拒不*票开**的行为可以同时处以1万元以下的罚款。

请求税务机关予以协助

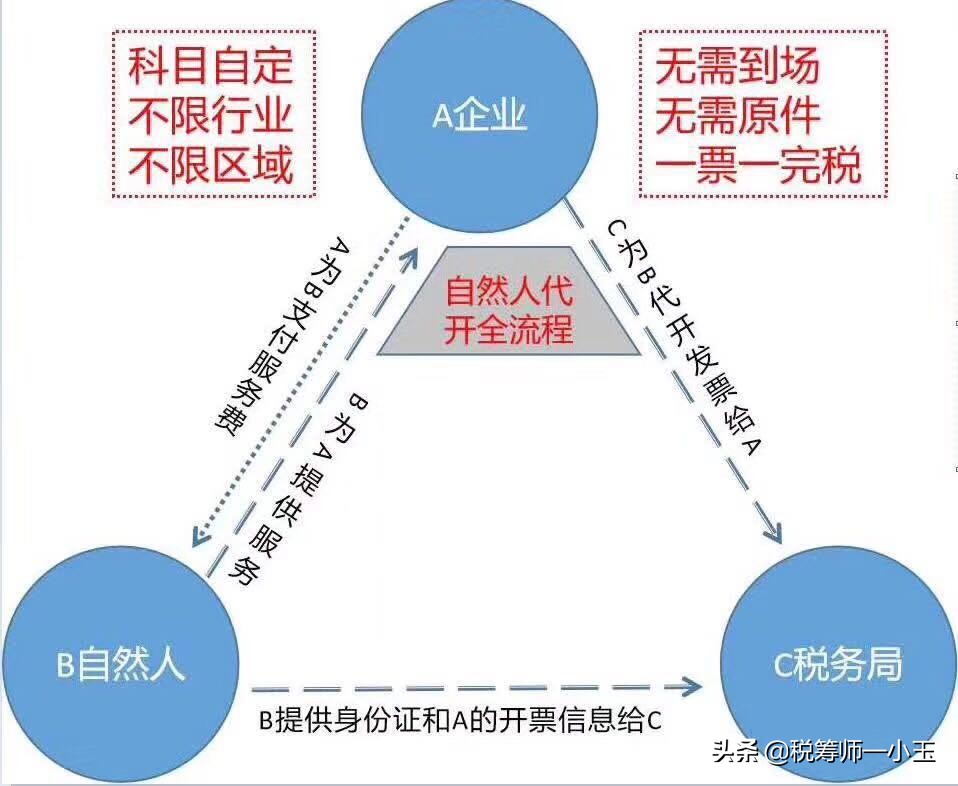

二、收款方多为个人或某一组织,确实难以*票开**,可协助其通过*开代**的形式*开代**发票

部分行业的合作对象通常是某些人员而非公司,该专家也没有咨询公司可以*票开**结算,那么给自然人的报酬款项,可通过两种给予:劳务报酬所得、经营所得。

那么就可以到税务局通过*开代**发票来解决, 这种*开代**模式可以通过部分地区进行核定征收,个税的税率会大大下降,核定个税0.5%的话,再加上增值税及其他税费,以及服务机构的费用,税费负担可以下降到3个百分点以下。

对很多企业来说,在业务真实的背景下,通过这种方式来支付个人服务报酬,则税费负担可以下降,对支付公司来说,接受合规发票入账,将款项支付给个人,不需代扣代缴个税。对收款个人来说,按照核定的个税缴纳,所得也不用并入综合所得,不用再汇算清缴

自然人*开代**

三、因*票开**方原因造成受票方损失的,受票方可要求赔偿

企业在交易过程中如果不能及时取得或者取得不合规的发票,都会使得受票方在经济利益上遭受一定的损失。在受票方遭受损失且协商不成的情况下,实践中一般由受票方通过提起民事诉讼的途径解决。对于该部分损失是否应由*票开**方承担,司法实践中也是观点不一,但大多都会获得支持。