伟创电气:工控行业超高景气国产替代进行时,又一家工控黑马,毛利率40%相当稳定

伟创电气是工控领域快速成长的新兴企业,通过行业专机模式快速拓展下游市场产品种类从变频器陆续拓展到伺服驱动器、运动控制器等领域。

1、工控新秀业绩稳定毛利率高

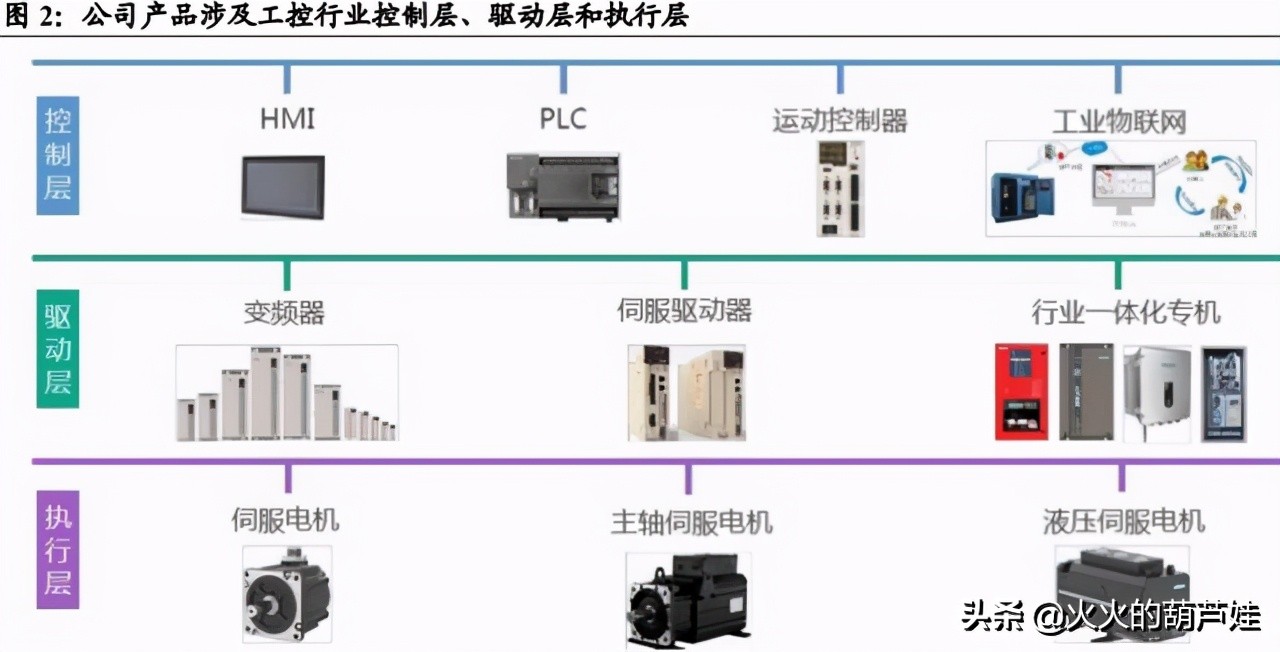

目前公司主营产品为变频器、伺服系统及运动控制器,涵盖工业自动化控制领域的所有层级。公司产品下游应用广泛,普遍存在于国民经济的支柱行业当中,其中包括机器人、建筑机械、机床、纺织机械、光伏扬水、印刷包装、矿山机械、石油、轨道交通等,为我国制造业升级中不可或缺的电气设备。

随着近年来突破的行业逐步上量,业绩稳步增长;预计2020年公司营业收入达到5.72亿元,同比增长28%;实现归母净利润为8756万元,同比增长52%。

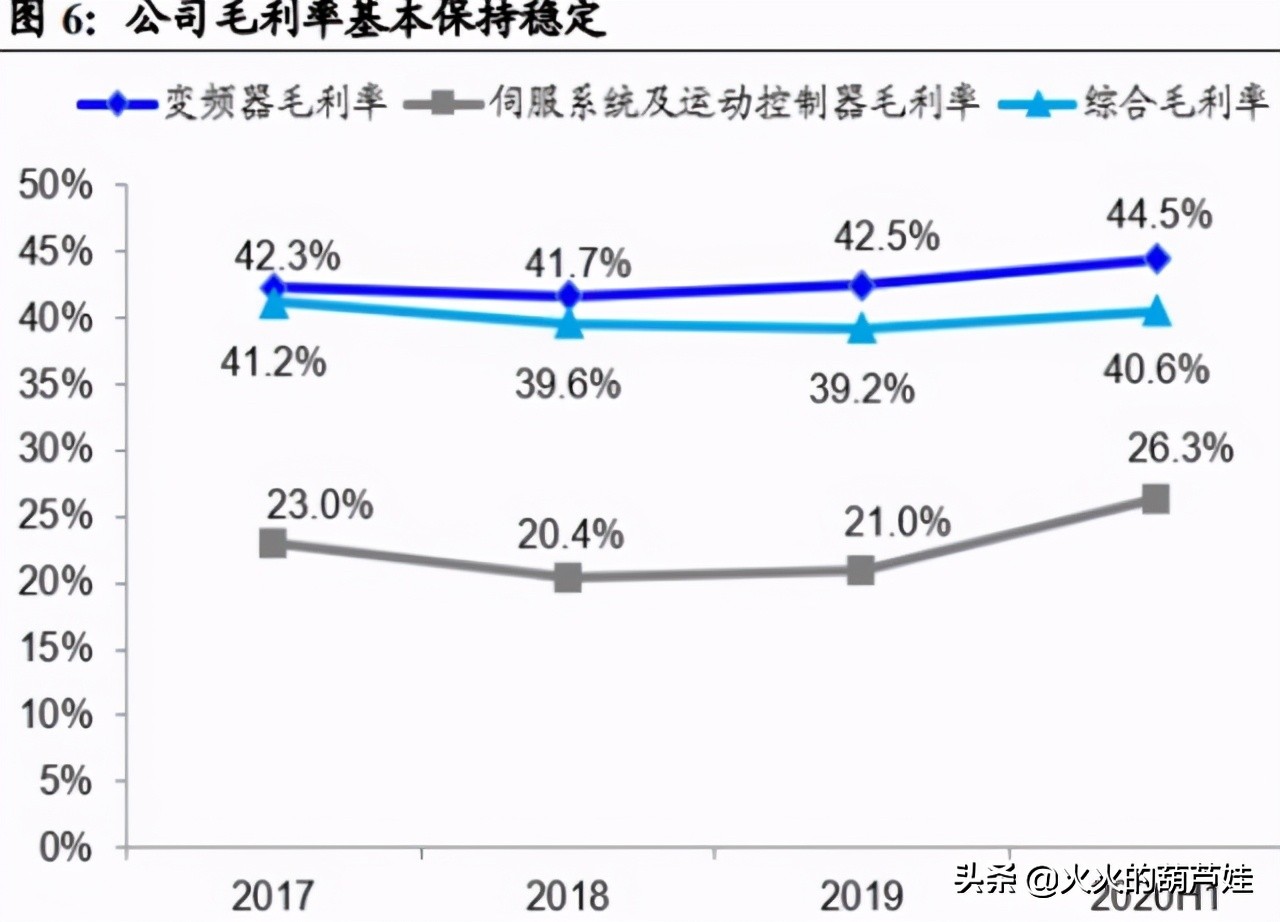

公司毛利率稳定,维持在40%左右。

通过行业专机的模式,在矿山机械、起重机械领域市占率较高。

2、工控行业国产替代进行时

短期逻辑是行业订单增速大超预期,今年1月份内外资工控企业订单增速大幅增长。据数据,21年1月订单汇川技术环比保持增长;信捷电气同比近200%增速,环比20%增速;雷赛智能环比20%增速,预计上半年环比向上。

1月份工控订单爆发的背后原因包括:经济持续复苏;今年1月接单时间更多;行业普遍供货紧张,客户抢货;去年Q4订单后移等一系列影响。

中长期逻辑来看,一个是疫情爆发后,越来越多的传统产业、中小型民企认识到自动化的必要性和经济性,2020年工控行业表现初步验证了该逻辑的加强,未来行业技改升级体现出来的成长性将明显对冲伴随制造经济波动的周期性。

此外就是国产替代。随着国内制造升级,全球高端制造产能向我国转移。

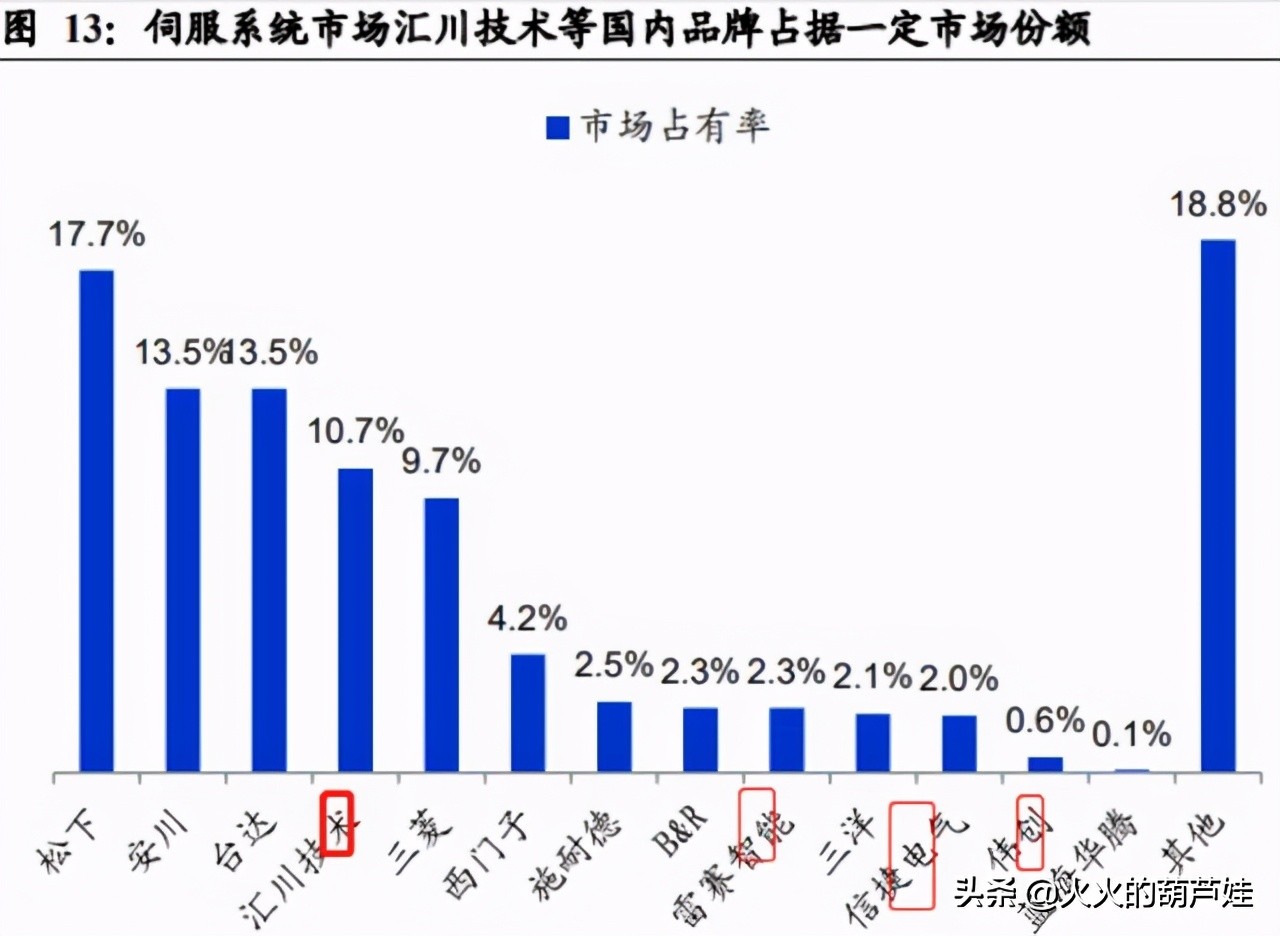

目前来看,低压变频器市场整体以外资为主导,进口替代已在进行。根据工控网数据,国产品牌占有率从2000年的9.95%增长至2019年的35%。伺服市场以日资企业为主,国内汇川技术等已占据一定的份额,国产替代空间广阔。