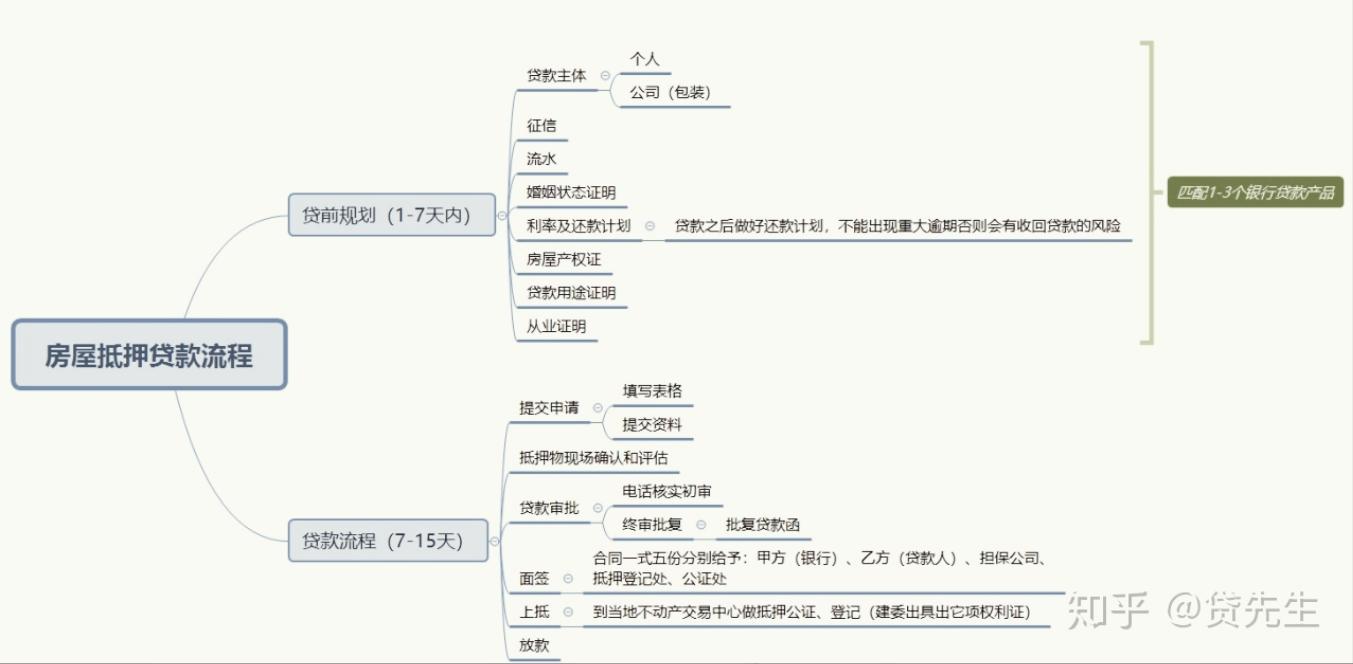

一般来说大概步骤为:准备资料,提交申请>审核资料,下户核查(1-3天,资料没问题可以当天)>评估复核,同意*款贷**>面签合同,抵押登记(1-3天)>下款.

具体来说*款贷**流程如下:

一、准备资料及贷前工作

古话说:工欲善其事必先利其器,那么*款贷**中,作为*款贷**人给银行展现最重要的“器”就是银行需要的材料。

(1)判断个人资质是否需要做专门的包装

很多人没做过*款贷**,所以不清楚银行政策,直接去申请*款贷**肯定被拒。常见的被拒原因包括:

无营业执照(大部分银行只把抵押资金放给办公司或用于项目经营的人,很多人没有营业执照会被银行拒贷)、个人流水不够、*款贷**用途无证明材料(银行要知道你*款贷**用途,同时要有你用途的证明材料)、查询次数过多、*款贷**历史有逾期、总负债比例偏高。

很多人有上述问题,所以去银行被拒贷。

这个时候,就需要做个人材料包装了,以我们的经验,以我们的经验,我们会找对公合作的银行,在一些问题上面开一些绿色通道,帮助客户整理材料,缩短流程,加快审核速度。

(2)材料准备

作为个人*款贷**我们需要准备:个人征信报告、打卡工资银行流水、结婚证、房屋产权证、个人身份证。

作为企业*款贷**除了以上之外我们还需要准备:生产经营证明、*款贷**用途证明(包括上下游合同)

做好准备的意义一方面是满足银行的审查,另一方面是资料有问题可以提前准备弥补漏洞

注意问题:

①银行流水;银行流水要覆盖*款贷**月还款额的二倍

②*款贷**用途;不管是企业还是个人*款贷**这一块要落实,因为银行政策不允许*款贷**金额流入房市和金融市场。

③禁入行业;经营性*款贷**银行有行业限制,比如记者、公检法等

二、资料审核下户核查

银行会根据客户的资料做下户核查和审核

(1)下户核查

银行根据*款贷**人提供的住址上门核查,主要核查房产证信息,对房屋价值进行评估。部分银行需要委托评估公司上门拍照确定最终评估价格。

注意问题:这一步没啥大问题,主要就是保持门牌号清晰就可以了。

(2)资料审核

银行会根据*款贷**人提交的资料进行评估和风险审核。

注意问题:负债比控制好,当前*款贷**结清等

三、银行面签

银行会邀请*款贷**人来银行做*款贷**合同签订,其中会问一些问题,比如*款贷**用途、工作等等问题,用以确保*款贷**人是真实的。

注意事项:

1.*款贷**额度 *款贷**额度大小到银行面签所需要的人员不一样,比如有的银行*款贷**超过200万就需要两个人审核面签。

2.实际情况选择说明 有些*款贷**人用途比如买房、投资等是银行政策不放贷对象,因此在银行大客户经理面签的时候这些就不能说,说了就会被记录下来拒绝*款贷**。

经历过这三个大流程,一般来说*款贷**就没有太大问题接下来是去当地房管局抵押登记、下款。

办理抵押登记后一般需要3-7个工作日,部分银行可以办理抵押当天就可以申请放款,不过多数银行还需要等“他项权利证书”出来后才可以申请下款。

更多常见问题比如:征信查询次数超了怎么办?*款贷**有逾期该如何处理?消费性抵押转经营性抵押怎么做?如何降低*款贷**利率?怎么才能够提高*款贷**额度?按揭房抵押常遇到的问题有哪些...等等*款贷**问题可以参考以下文章:

抵押*款贷**中介存在有什么意义?怎么降低房屋房产利率?提高额度?

房屋房产抵押*款贷**的材料及流程?全款房?按揭房?怎么做低利率?

专业的贷前规划师,所有有关*款贷**问题可以免费咨询,免费做贷前规划,本人已经成功为很多地区做过免费的*款贷**规划,包括但不限于苏州、常州(无法做二抵)、无锡、南京、上海、深圳、广州、杭州、宁波、北京、沈阳、兰州、东莞、泉州、武汉等

百度/头条搜索: 贷小帅 或者公众号搜索: 代贝君 免费咨询

#抵押*款贷**# #*款贷**套路# #房贷# #银行*款贷**# #抵押#