2020年万事都难,叠加疫情对于经济的冲击,不光是将宏观经济体面临的困境放大,也对居民生活和心理产生了巨大冲击,安全感越来越被大家重视。

我们始终认为,不管是出于养老还是其他需要长期资金规划的考虑,在经济条件允许的情况下,购买一些高性价比的年金险还是有价值且必要的。

年金险,它是一种稳健的资金规划。

年金险的定义 ,投保人或被投保人一次或按期交纳保险费,保险人以被保险人生存为条件,按年、半年、季或月给付保险金,直至被保险人死亡或保险合同期满。

所以从本质来说,年金险是人寿保险的一种,投保人交钱后,保险公司按期返钱,其最大的特点就是 资金安全、收益稳健 。

由于年金险可以通过灵活的规划来实现长期的现金流领取,因此很多人选择用年金险规划教育金、养老金等较长线的稳定现金流。

那么是不是年金险都要选长期的呢?中短期的年金险都不适合买吗?

当然不是。

其实有许多家庭也会倾向于选择中短期的年金保险,希望能够在一个相对较短的时间段内,配置自己的资金,这样可以根据家庭的资金流状况或者市场的波动情况,能尽快对资金做更合理的安排。

今天我们就以中德安联推出的拳头产品——盛世稳盈年金保险(万能型)为例,来了解一下中短期年金险产品。

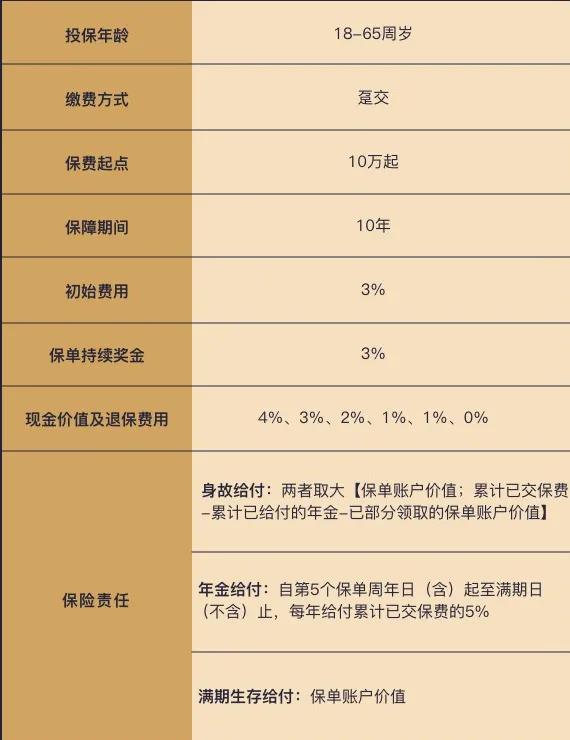

我们先来看一下这款产品的形态:

(以实际合同为准)

这款产品相对比较简单,我们可以理解为 存一笔钱,期限为10年,5年过后会每年返还年金,我们也可以根据自己的需要规划领取。

作为一款10年期的中短期年金产品,盛世稳盈在 安全性、收益性以及灵活性 等多个方面具备非常明显的优势:

1 起投金额小、配置灵活

作为一款中短期年金产品,在家庭资产的配置中更适合作为一种能够灵活配置的资金规划模式。

如果家里有一笔闲置资金, 既不想放在家里干等着贬值,又不能长期锁死在某种投资里,那么这时候就可以通过盛世稳盈这种中短期的产品来进行配置。

比如10万、30万这种金额不太大的备用资金,就可以通过这种模式来操作。

无论是小家庭的短期储蓄,还是高净值家庭的闲置资金配置,都可以选择盛世稳盈来进行配置。

2 持续年金领取、灵活现金流

较长线的资金配置方案中,年金的返还可以设定为60岁以后再领取。

而作为中短期的资产配置, 盛世稳盈从第5年就开始返还年金,且连续返还5年。

也就是说,家庭可以通过相应的规划,让这5年的年金成为家庭的日常开销补贴或者特定的资金安排,比如孩子的教育金补充等;当然也可以不领取,在账户里单独计息增值。

而10年后到期, 还可以一次性领取满期金,包含3%的持续奖励 ,给付更多。

假设在投保的第6年,家庭突然需要一笔较大额资金,那么这时候可以通过减保或者保单*款贷**等获得大笔资金周转, 将资金用于家庭应急使用。

3 不会长期占用资金

可以配置十几年、几十年或者终身的年金产品在家庭的资产规划中必不可少。

但短期 型的 资产配置也十分必要。

盛世稳盈的保单保障期是10年,在一个家庭资金周转的大周期内,可以让家庭的资产规划随着保单的有效期做更为灵活的调整。

不需要把资金放进保单里占用几十年, 只要10年的时间,在孩子还未成年、长辈还未老去的一段时间里 ,把家庭的一部分资产进行更有效的增值配置。

4 匹配多种市场环境

市场环境是影响资产配置的重要因素。

在当下利率下行的趋势中,配置中短期的年金险产品会更有机动性。

如果过几年,市场好转,那么我们就可以把保单里的钱取出来,用于收益更好的资产配置方向,让自己的收益最大化。

无论市场环境怎样,盛世稳盈这样的中短期产品都能灵活匹配。

这样灵活的中短期产品,特别适合家庭资金的配置模式, 既可以通过减保领取、保单*款贷**甚至退保等方式灵活领取,又能够稳健增值、为家庭财富的保值增值再添一道助力。

中短期的资产配置在 起投金额、配置周期和领取规划 等多方面都更为灵活, 一方面减轻了家庭资产配置的压力,一方面也能迅速及时地变现, 能够灵活匹配市场涨跌和家庭资金流现状。

当你手中有闲置资金又不知道配置什么产品时,选择盛世稳盈这样的中短期产品吧,让资产既能增值,又能随时应急。

灵活性由自己掌握,让家庭资产管理更轻松。

免责声明:本订阅号发布的内容和意见仅供参考,任何情况下均不构成对任何人的投资建议,详情可以联系作者咨询。

内容接收人应依据个人情况自行判断是否采用本订阅号所载内容,接收人因使用本订阅号所载内容所引致的任何损失自行承担风险。

所刊出文章及图片版权归原作者所有,感谢作者的辛勤原创!若在本公众号转发过程中涉及到版权问题,请与管理员联系处理!