近日,第八批集采拟中选结果在海南开标后,大家关注的焦点开始聚焦在第九批集采。目前,大家普遍关心“2023年是否会开展第九批集采?”,以及”哪些品种最有可能被集采”两个问题。

01

第九批预计今年底或明年初招标

对于今年是否会继续开展第九批集采,医保局发布的《关于做好2023年医药集中采购和价格管理工作的通知》提到:到2023年底,每个省份的国家和省级集采药品数累计达到450种,其中省级集采药品应达到130种,化学药、中成药、生物药均应有所覆盖。而1-8批国家集采药品累计数已达333个, 如果省级集采药品达到130种的话,国家集采品种数只需到达320种即可,也就是说今年不开展集采也能达到上述目标 。

另外,从过往集采频率来看:从2018年开始的“4+7”试点到现在2023年近5年的时间,共经历了8批集采,平均每年集采1.6次。 结合医保局发布的2023年集采要求,第九批集采大概率发生在2023年底或2024年年初 。

02

企业竞争数≥5家或成第九批门槛

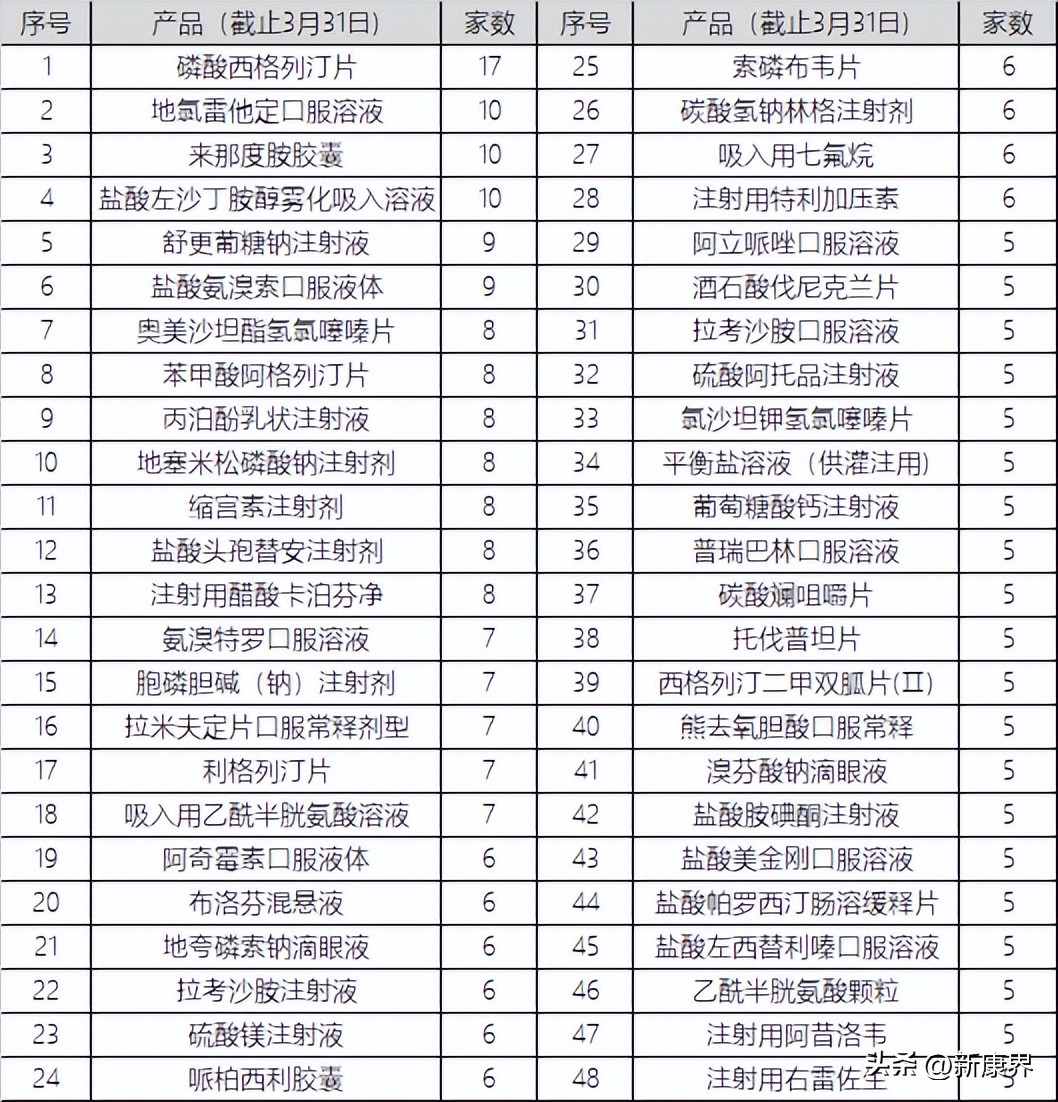

从过往经验来看,国家集采的主要品种为化学药(第八批集采为生物药胰岛素),其中过评化学药为主要的集采目标。从1-8批国家集采来看,所选取的过评厂家从原来的大约3家升级到第八批的平均≥5家。根据公开数据统计,截至2023年3月31日,共有48个品种竞争数≥5家,如下图所示:

图表1:尚未纳入国采,竞争数≥5家品种统计

来源:公开资料整理

竞争数量是参与国家集采的一个因素,其他还包括医院终端的市场规模大小、专利是否到期(利格列汀片存在专利争议)以及过评规格是否一致等。 综合来看,麻醉剂丙泊酚乳状注射液、抗菌用药注射用醋酸卡泊芬净、降糖药西格列汀和呼吸道疾病用药吸入用乙酰半胱氨酸溶液等品种有望纳入第九批集采 。

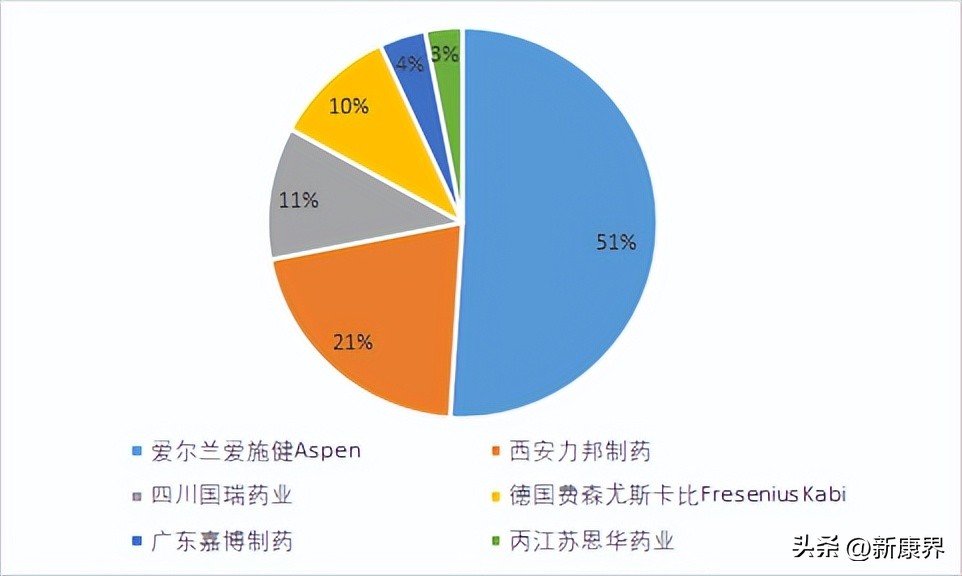

在国内上市的丙泊酚制剂主要有两种,一种是丙泊酚中/长链脂肪乳注射液,一种是丙泊酚乳状注射液。其中,前者已入选第四批国采。丙泊酚乳状注射液是一种快速短效静脉*醉药麻**,也是国内麻醉镇静领域应用最广、市场份额最大的药品品种,原研药生产商为德国费森尤斯卡比(Fresenius Kabi)。 根据中康CHIS数据,2022年丙泊酚乳状注射液在国内等级医药销售规模近25亿元,其中Aspen市场份额超一半,西安力邦、四川国瑞和原研厂商费森尤斯卡比市场份额均超10% 。伴随更多药企相继过评,丙泊酚乳状注射液进入集采将指日可待。

图表2:丙泊酚乳状注射液等级医院竞争格局

数据来源:中康CHIS数据、中康产业研究院

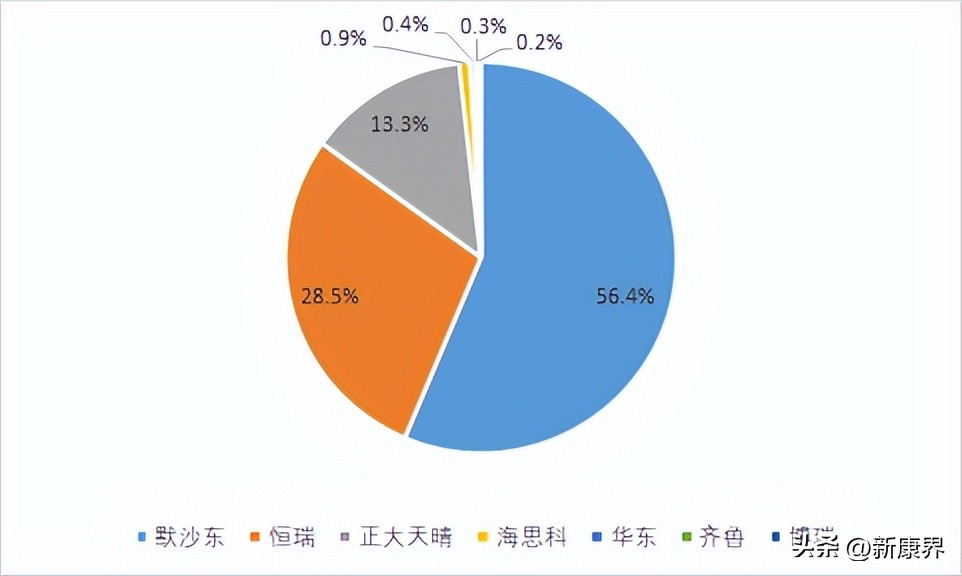

卡泊芬净由默沙东公司研发,2001年经美国食药监局(FDA)批准上市,是第一个上市的棘白菌素类抗真菌剂。2007年,注射用醋酸卡泊芬净获批进入中国,商品名为“科赛斯”。 作为全身用抗真菌市场的王牌药物,2022年卡泊芬净在等级医院销售规模达22.48亿元,默沙东、恒瑞和正大天晴三家市场份额超98%。截至目前,已有8家厂商过评 。

图表3:注射用醋酸卡泊芬净等级医院竞争格局

数据来源:中康CHIS数据、中康产业研究院

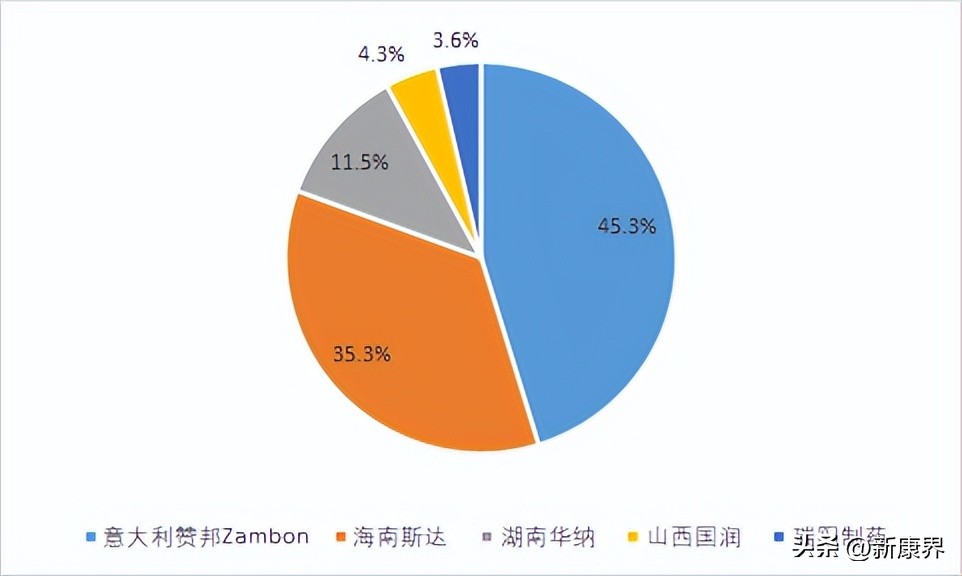

乙酰半胱氨酸最先由意大利赞邦制药研发并生产,具有较强的黏痰溶解作用,适用于治疗浓稠粘液分泌物过多的呼吸道疾病。 根据中康CHIS数据,2022年吸入用乙酰半胱氨酸溶液在等级医药市场规模达22.32亿元,其中赞邦和海南斯达两者市场份额超80%。住的注意的是,吸入用乙酰半胱氨酸溶液已纳入“八省二区”省际联盟采购,为纳入国采奠定了良好基础 。

图表4:吸入用乙酰半胱氨酸溶液等级医院竞争格局

数据来源:中康CHIS数据、中康产业研究院

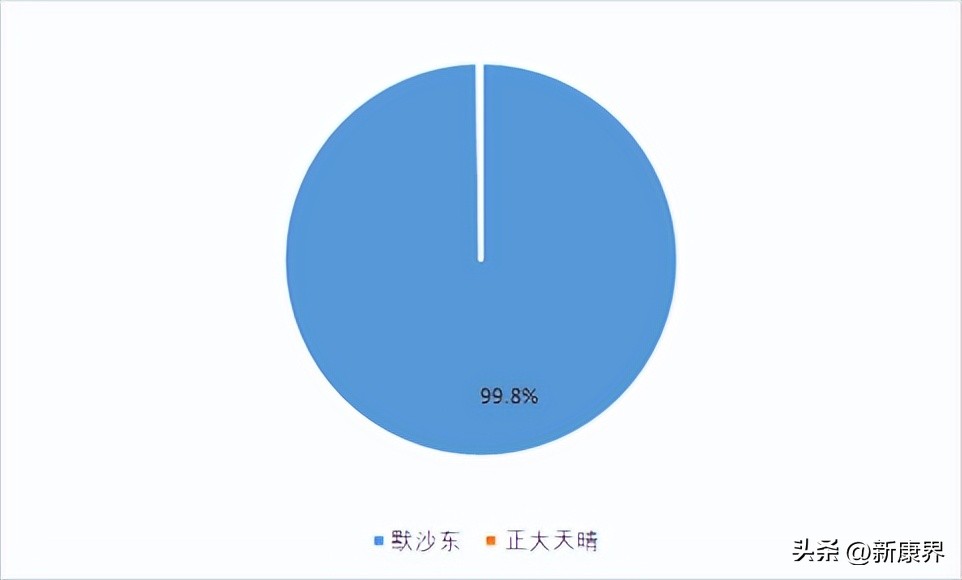

西格列汀(Sitagliptin)是全球第一个上市的口服DPP-4*制剂抑**,默沙东最早于2006年获美国FDA批准生产,2009年获批落地中国。 磷酸西格列汀片在国内是一款销售规模超20亿元的降糖药,其中,2022年等级医药销售规模达16.75亿元,默沙东独占99.8%市场份额 。尽管该化合物专利在2022年到期,但2020年期,国内先后有正大天晴(首仿)、通化东宝、扬子江药业、石药欧意、科伦药业等诸多国内明星药企获批过评。西格列汀专利期到期后,经过一年的市场充分竞争,有望参加第九批集采。

图表5:磷酸西格列汀片等级医院竞争格局

数据来源:中康CHIS数据、中康产业研究院