现在很多人都患有呼吸道疾病,哮喘就是其中一种,这是一种慢性呼吸道疾病。据权威医学期刊《柳叶刀》公布的数据显示,在我国20周岁以上患有哮喘的人数高达4570万人。

我国成人哮喘患病率为1.24%,该病好发于有哮喘家族史、有合并症(如过敏性鼻炎、过敏性结膜炎、湿疹、呼吸道疾病及胃食管反流病)、肥胖、吸烟、变应原暴露等人群。

根据WHO在线死亡数据库分析,5-34岁年龄组哮喘死亡数据显示,1993年至2006年间,哮喘全球死亡率从0.44/10万人下降至0.19/10万,但从2006年至2012年,哮喘全球死亡率则没有变化。

哮喘,即支气管哮喘

疾病简介

一种慢性气道疾病,以气道出现慢性炎症反应为主要特征。

疾病成因

遗传和环境是哮喘患者发病必不可少的两个因素,遗传只决定患者的过敏体质,即容易发生哮喘,此类患者是否发病,与环境因素有很大关系。

环境因素

家养宠物、蟑螂等、花粉、草粉等、油漆、活性染料等、鱼虾蛋类牛奶等、药物(阿西匹林、抗生素等)这些因素刺激引起。

诱发因素

气候的变化、运动因素,大多数哮喘或过敏性鼻炎患者运动后常导致哮喘发作,或出现咳嗽、胸闷症状。短跑、长跑和登山等运动,尤其容易促使轻度哮喘或者稳定期哮喘发作,而游泳的影响相对比较轻。

呼吸道感染,如病毒性感染、支原体感染和细菌性感染,都容易诱发哮喘的发作或加重。

另外还有精神和心理因素、微量元素缺乏及药物因素都是诱发因素。

常见症状

哮喘患者常有喘息、气急、胸闷或咳嗽等症状,一般情况下,可以自行缓解或用平喘药物治疗而缓解。哮喘严重者可在短时间内出现呼吸困难和低氧血症。

哮喘的先兆一般都是鼻塞、打喷嚏和眼痒等先兆症状。

哮喘急性发作时的症状:

轻度:步行或者上楼时可感气短,可有焦虑,呼吸频率轻度增加,可听到散在哮鸣音。

中度:稍微活动即感气短,讲话常有中断,时有焦虑,呼吸频率增加,可有三凹征(指吸气时胸骨上窝、锁骨上窝、肋间隙出现明显凹陷),听到响亮、弥漫的哮鸣音,心率增快。

重度:休息时感气短,端坐呼吸,之能单字表达,常有焦虑和烦躁,大汗淋漓,呼吸频率>30次/分,常有三凹征,听到响亮、弥漫的哮鸣音,心率增快常>120次/分。

危重:患者不能讲话,嗜睡或意识模糊,哮鸣音减弱甚至消失,脉率变慢或不规则。

哮喘者伴随症状有发热、盗汗、咽痛、咽痒、青紫、发绀、乏力、下肢水肿等症状。

临床诊断标准:

1.反复发作喘息、咳嗽、气促、胸闷,多与接触变应原、冷空气、物理、化学性刺激、呼吸道感染以及运动等有关,常在夜间和(或)清晨发作或加剧。

2.发作时在双肺可闻及散在或弥漫性,以呼气相为主的哮鸣音,呼气相延长。

3.上述症状和体征经抗哮喘治疗有效或自行缓解。

4.除外其他疾病所引起的喘息、咳嗽、气促和胸闷。

5.临床表现不典型者(如无明显喘息或哮鸣音),应至少具备以下1项:(1)支气管激发试验或运动激发试验阳性;(2)证实存在可逆性气流受限:①支气管舒张试验阳性:吸入速效β2受体激动剂[如沙丁胺醇(Salbutamol)]后15min第一秒用力呼气量(FEV1)增加≥12%或②抗哮喘治疗有效:使用支气管舒张剂和口服(或吸人)糖皮质激素治疗1-2周后,FEV1增加≥12%;(3)最大呼气流量(PEF)每日变异率(连续监测1~2周)20%。

符合第1~4条或第4、5条者,可以诊断为哮喘。

治疗方式

哮喘不能根治,找出过敏源,一般采用药物治疗。

哮喘患者能买保险吗

哮喘是一种慢性呼吸道疾病,这种疾病还不能完全被治愈,且需要进行长期的治疗,才能稳定病情。

因此得了哮喘病的患者,买保险会受一定的影响。但是并不是投保所有保险产品都会被拒保。保险公司也会根据投保人目前的病情进项审核。

重疾险

如果是患者处于发病期或在2年内出现症状,若是轻度或中度哮喘,且病情稳定,一般可以标体承保。若是是重度哮喘,保险公司通常会被拒保。

如果患者2年以上没有症状,通常可以标体承保。

如果哮喘患者有吸烟习惯,可能会加费承保或者是拒保。

医疗险

医疗险的要求会严格许多,很可能做除外责任处理。一些健康告知宽松的医疗险产品,如果患者在1年内没有因为哮喘住院,且肺部功能正常,有标体承保的机会。如平安 e 生保 。

寿险

定期寿险的健康告知很少提哮喘,比如三峡爱相随、大麦定寿、瑞泰瑞和 2019、擎天柱 3 号 等。如果其他告知问题也符合,就能直接投保。

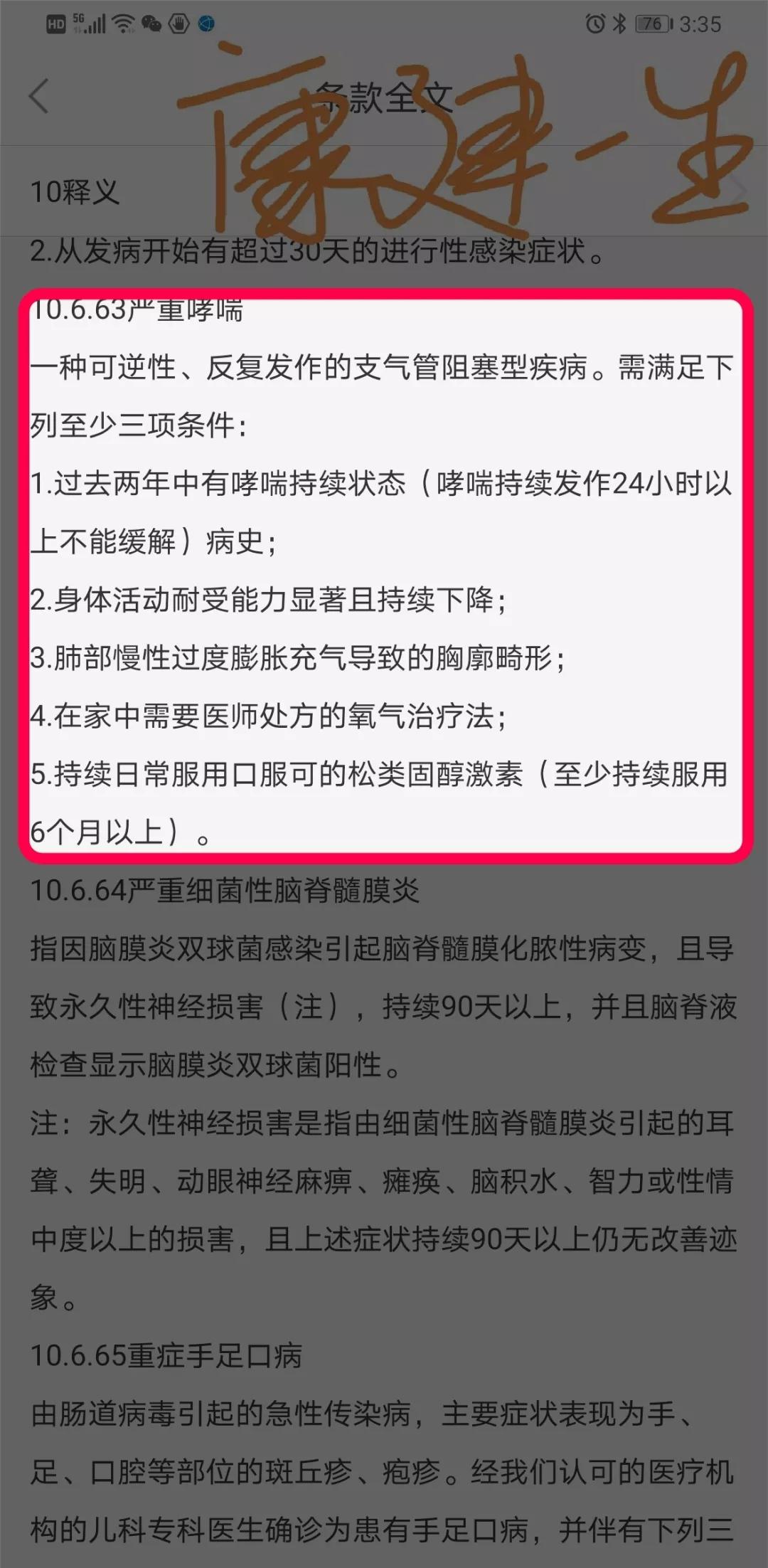

严重哮喘的理赔

严重哮喘不属于行业规定的6种必保病种,也不属于保监会统一规定的25种疾病,所以每一款重疾产品在该病种的理赔条件都有差异。

主要是三种情况

重疾险不包含严重哮喘,即投保后若患了严重哮喘是不能获得理赔金的,其中代表的是近期的网红产品——光大永明嘉多保

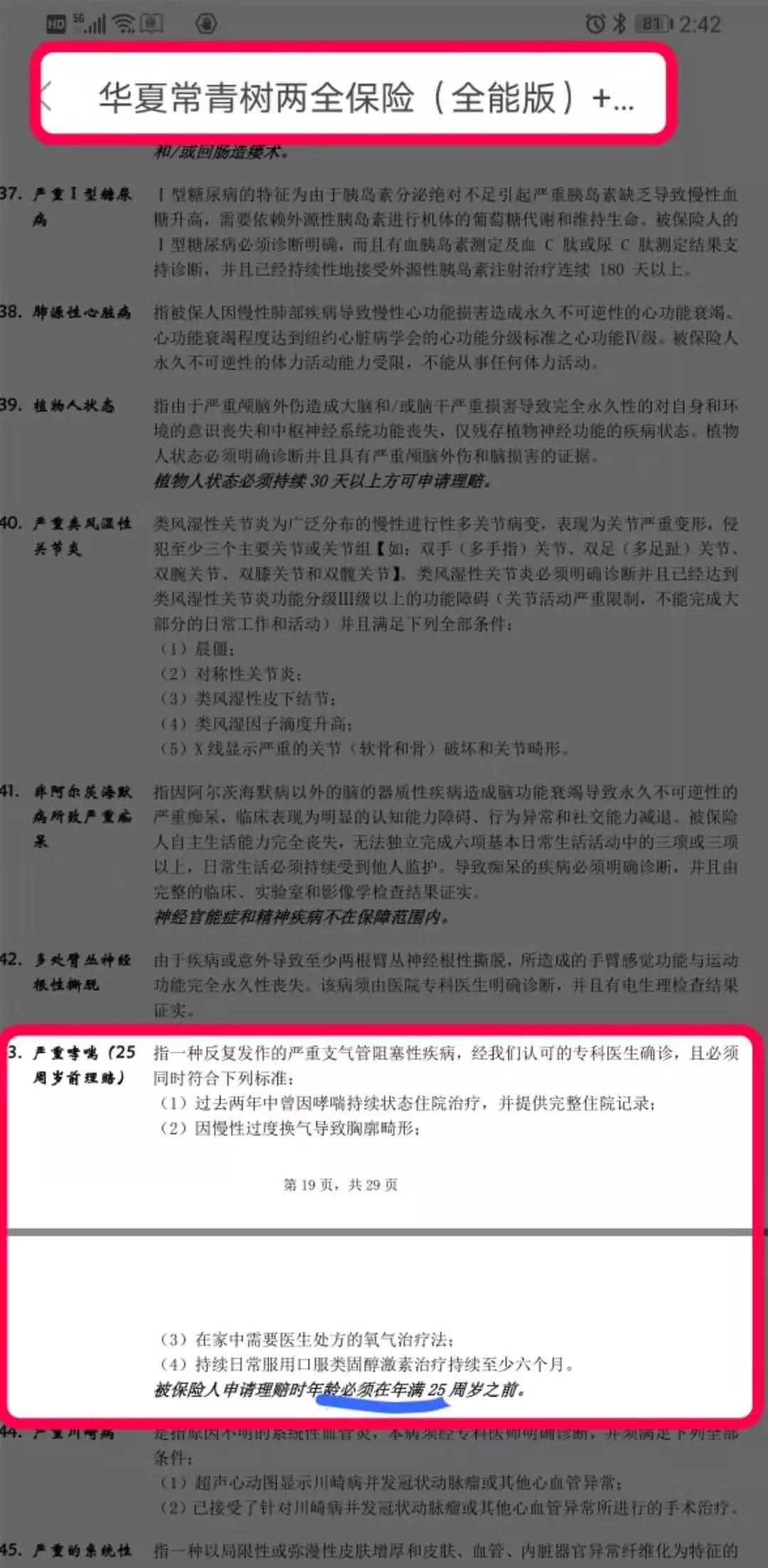

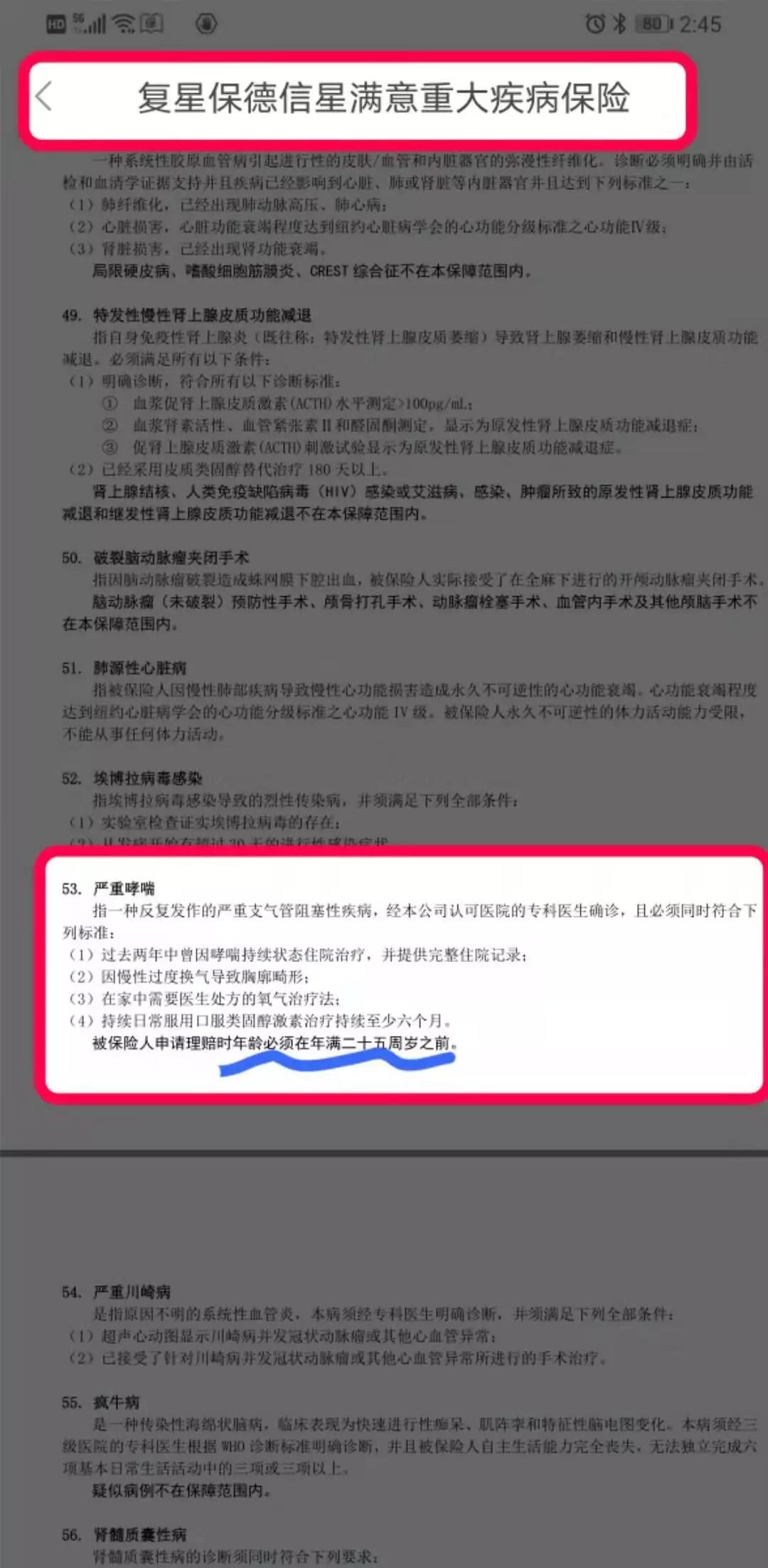

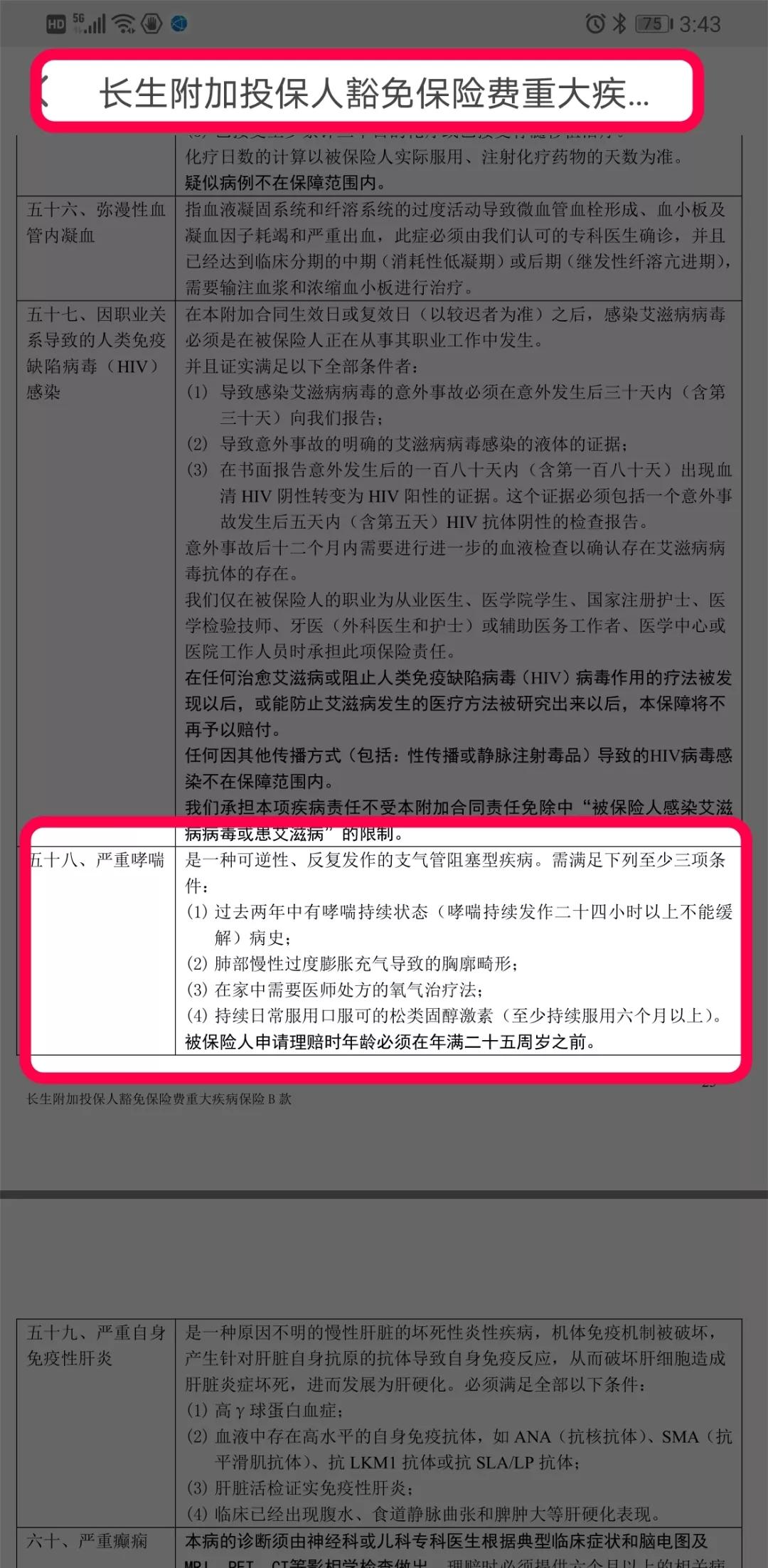

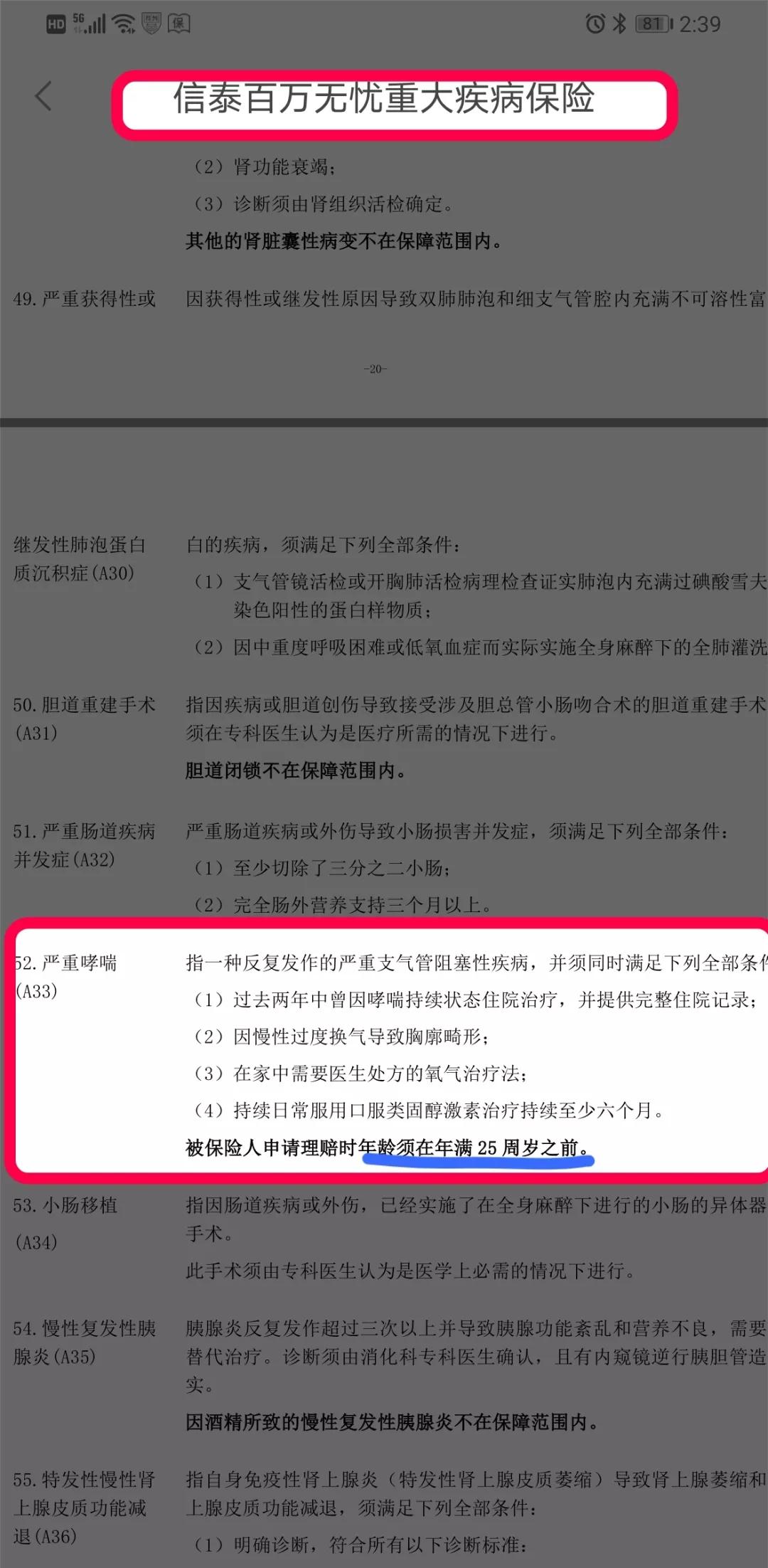

25周岁之前患严重哮喘才能获得理赔金。如:华夏常青树、信泰百万无忧、复星保德信星满意、长生长生福。

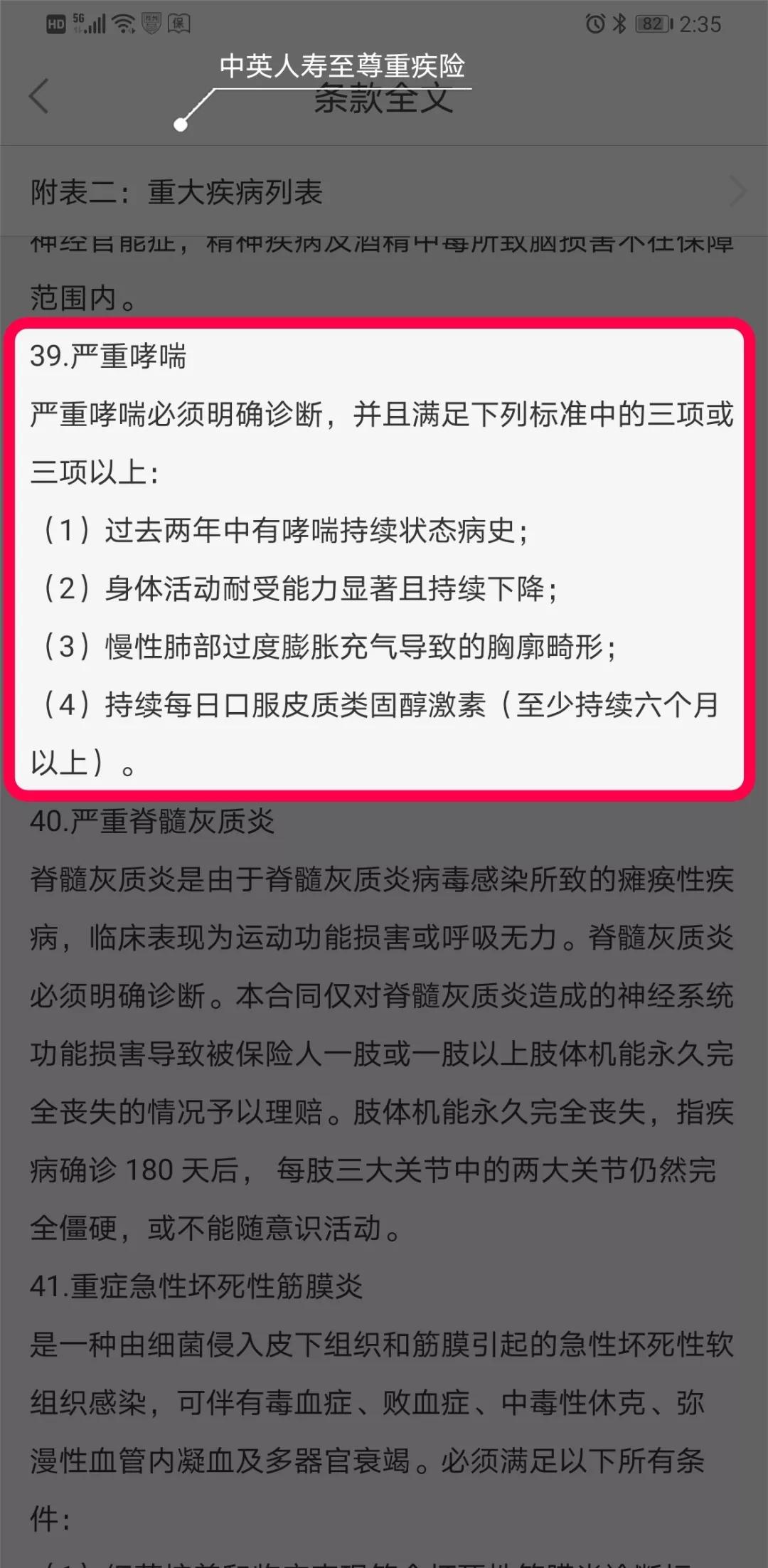

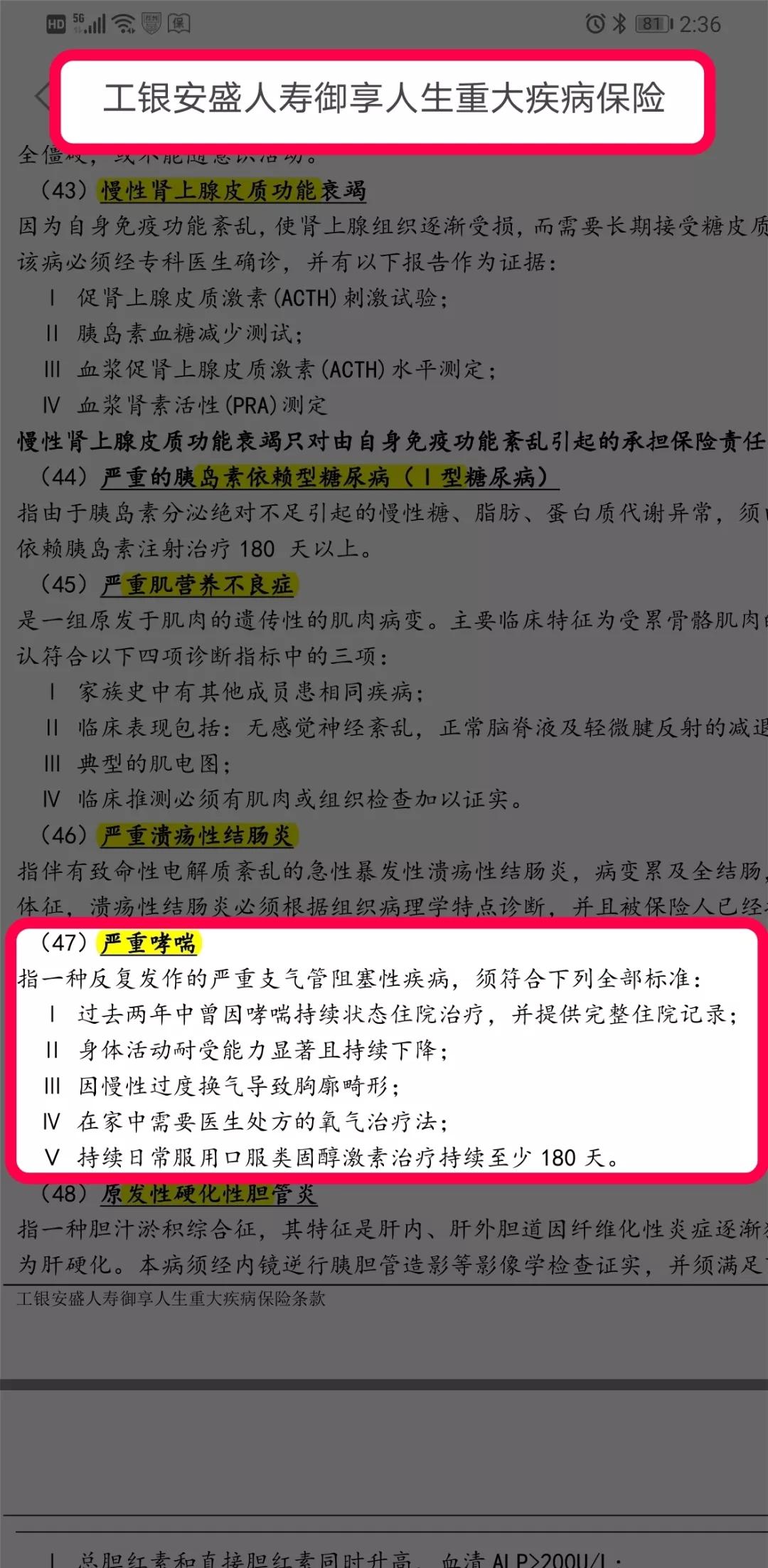

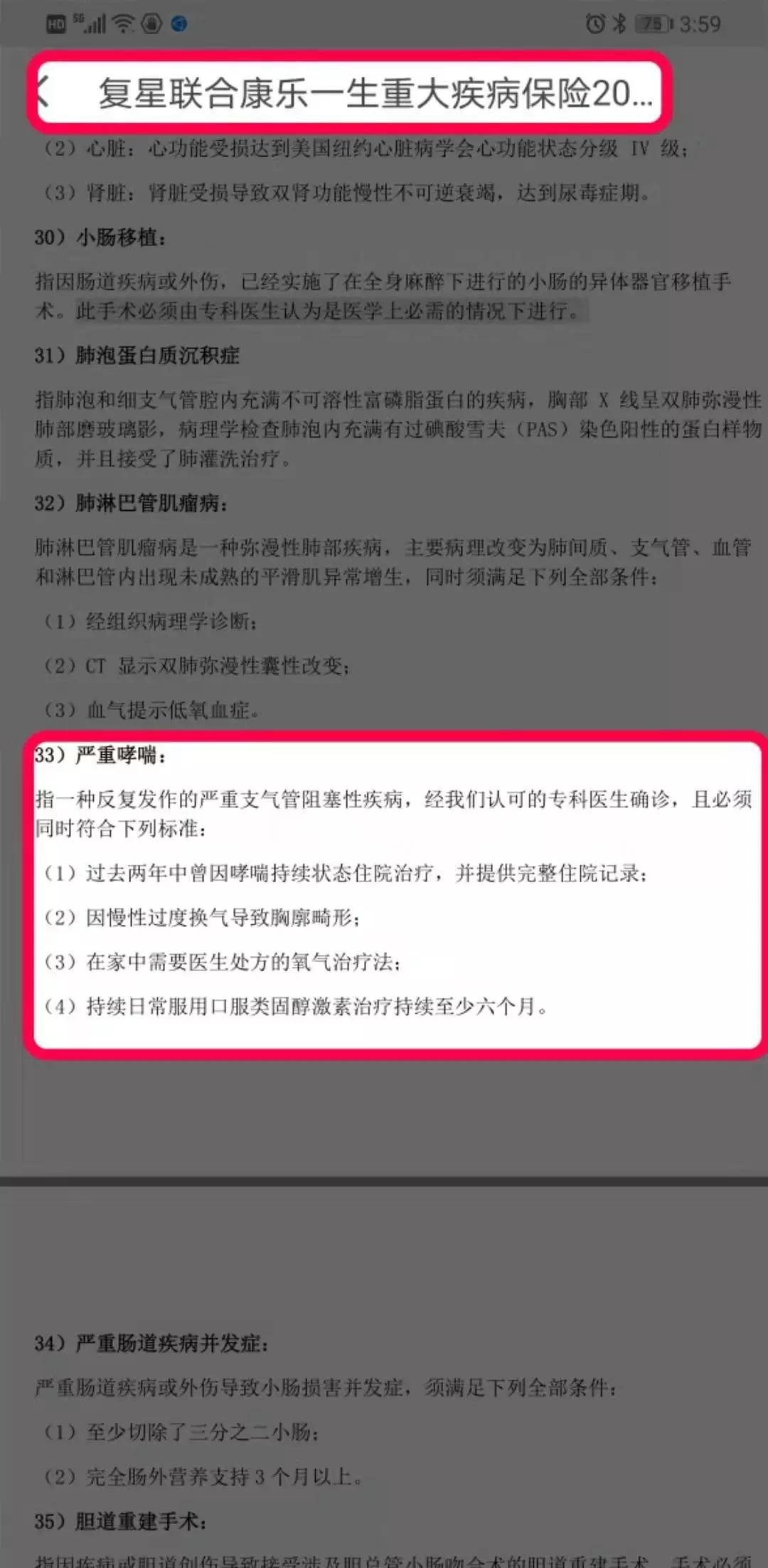

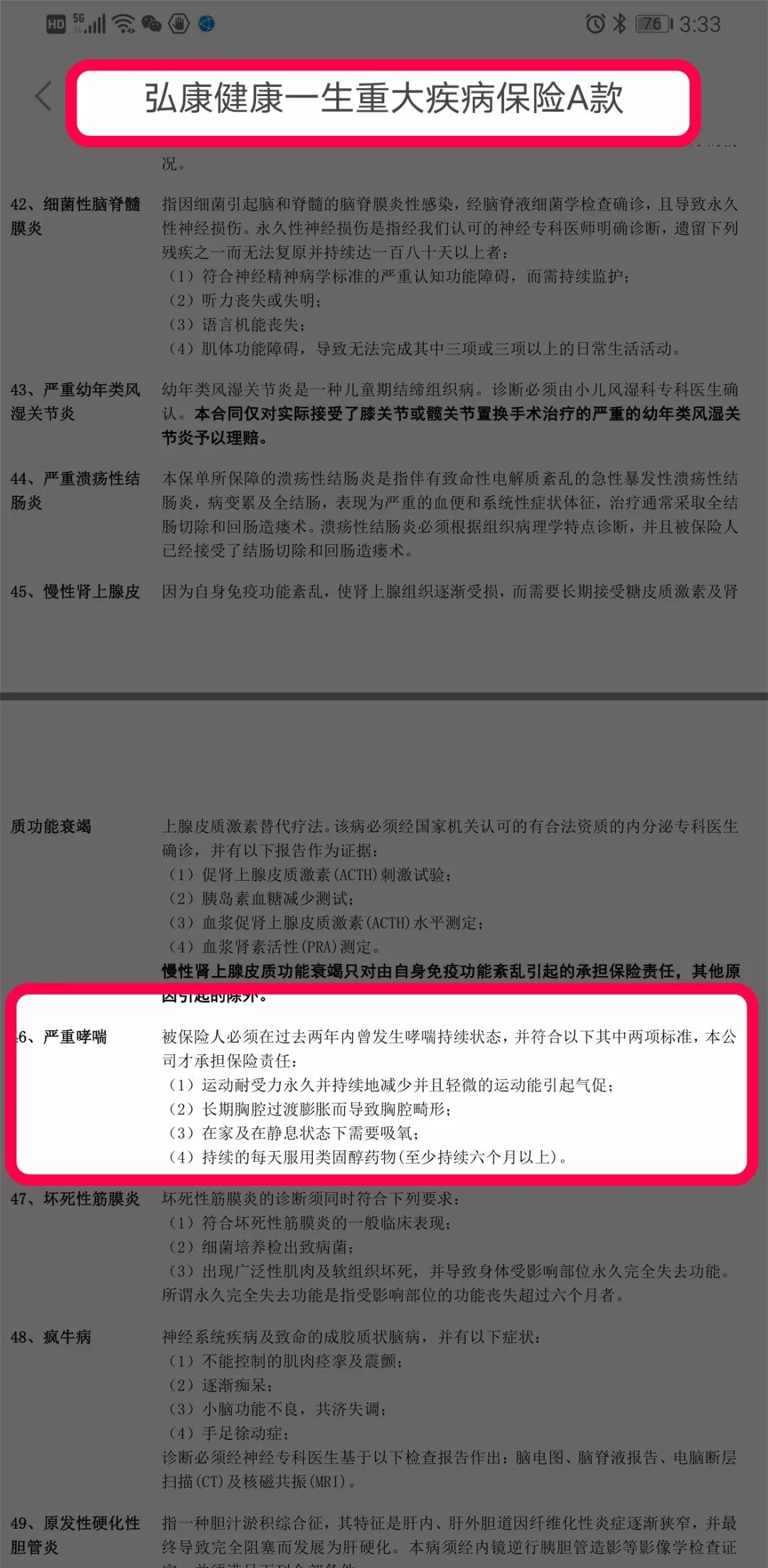

不限制25周岁之前,但是需要满足条款的如:中英人寿至尊守护、工银安盛御享人生、弘康健康一生、复兴联合康乐一生、康健一生等。

我们可以发现严重哮喘的理赔,每家的标准不同,并且理赔标准是非常高的。

哮喘导致的并发症则可能是重疾险的理赔范畴:猝死(带身故责任的重疾险)、严重呼吸衰竭、气胸、心律失常、肺部严重感染、多脏器功能不全或功能衰竭。

案例

哮喘疾病多发在少儿身上,2019年我给一位患哮喘的小朋友投保中英人寿的产品。

小朋友在1-2岁左右诊断出哮喘,之后陆陆续续就诊过哮喘,从厚厚的病历上可以看到在6岁之前因哮喘就诊的次数明显高于6岁之后,小朋友已经11岁了,由于有哮喘病史,我提供了小朋友整本病历从出生至今复印件给到保险公司核保,最后顺利通过。

另外还有一个小朋友年龄较小也是有哮喘的病史,咨询过几家保险公司之后,还是有几家公司是可以先拿病历过来做预核保的,非常友好。不过如果哮喘严重的话,个人还是建议等小朋友年龄更大点哮喘较轻之后基本也能找到较友好的公司承保。

这里也提醒了大家,重疾险还是需要越早买越好,身体有状况的话,还是需要多咨询几家保险公司,另外每家公司针对重疾险的规范略有差别,可以依据自身的实际情况选择多家公司投保将风险做到最低。

最后,这篇文章是我2020年的第一次培训后的课后作业,团队小伙伴各自认领了常见疾病做分析,后续我也将更新其他小伙伴的作业~如大家关心的甲状腺结节、乳腺结节等等