作者:陈广晶

来源:健识局(jianshiju01)

共2581字,3分钟坐观丙肝药“战国”

2017年4月,百时美施贵宝的阿舒瑞韦软胶囊和盐酸达拉他韦片获CFDA批准,在华上市,终结了我国没有口服直接抗丙肝病毒药物(DAA)的历史,也拉开了DAA类药物中国鏖战的序幕。

国家药品审评审批改革启动至今,国家药品审评中心(以下简称CDE)陆续公布了共计23批拟纳入优先审评审批通道的药品名单,其中2016年4月18日的第二批名单,是丙肝新药“专列”。

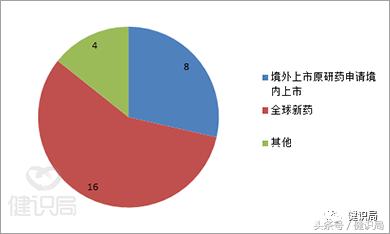

确认已进入优先审评审批通道的263个产品中,28个,是丙肝治疗药物,由14家国内外药企申报, 其中包括,18个本土产品和10个外资药企的产品。

特别值得关注的是,28个纳入优先审评的丙肝药物中,在CDE注册分类中被列为1类(在境内外均未上市的创新药,简称“全球新药”,下同)的有16个;27个是DAA类药物,只有1个是长效干扰素。

丙肝DAA药物

全球市场萎缩,战场搬至中国

DAA,是直接抗病毒的小分子药物,通过抑制丙肝病毒生命周期中的重要病毒蛋白,发挥抗病毒疗效,是目前欧美国家丙肝治疗的主流方法,适用于对“聚乙二醇干扰素联合利巴韦林疗法”不耐受的丙肝患者。

2013年末,吉利德推出了丙肝DAA类药-索磷布韦,成为丙肝治疗史上的创举,也极速扩充了丙肝药物市场。

有数据显示,2013年全球丙肝药物市场规模约为50亿美元,2014年为180亿美元,2015年已经升到了240亿美元,折合人民币约1600亿元。

但DAA类药物也大大提高了丙肝的治愈率,全球市场,在激增之后,已开始逐渐收缩。Evaluate Pharma发布的《回顾世界 2017,展望未来 2022》中预测,到2022年,丙肝销售额会大幅减少80%。

而中国肝炎患者人数众多,拥有丙肝抗病毒治疗广阔的市场空间。国家卫计委统计数据显示,2015年,全国丙肝病毒感染者超1000万人,占全球感染人数的5.4%。由于药品审评审批等历史原因,过去几年中,一直没有DAA类药物正式“登陆”中国。

于是,国家食药监总局开启鼓励创新/临床急需药品的优先审评审批“绿色通道”后,丙肝DAA药物市场,已成为“兵家必争之地”。

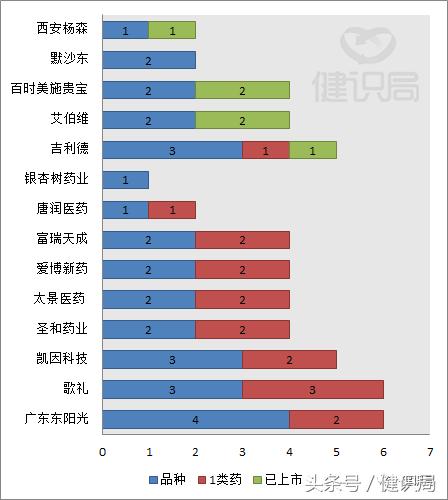

不仅吉利德、默沙东、艾伯维、百时美施贵宝等跨国药企争相申报,歌礼、凯因科技等中国本土的研发型药企,也不甘示弱。

28个优先审评丙肝药申报企业分布

(数据有交叉:KW-136胶囊及其原料药为凯因科技与富瑞天成联名申报。——健识君注)

国家食药监总局公开数据显示,今年4月至今,27个纳入优先审评审批通道的丙肝DAA类药物中,百时美施贵宝的盐酸达拉他韦和阿舒瑞韦、吉利德科学公司的索磷布韦片、艾伯维的奥比帕利片、达塞布韦片和西安杨森公司的西美瑞韦已获批在中国上市。

虽然,大部分药物还在申请临床试验阶段,已获批上市的药物,要真正进入临床,也尚需时日,但很显然,丙肝药物在华的“战国时代”即将到来。

竞争残酷

吉利德“胜算”不大,歌礼成为“黑马”

从全球范围看,自2013年成功开发出丙肝特效药物(DAA类)-索磷布韦后,吉利德一直是丙肝治疗领域的“霸主”。

索磷布韦联合达卡他韦使用,对1、2、3基因型慢性丙型肝炎患者治愈率90%以上,直接推动了丙肝患者口服药物治疗市场的极速扩增。

受益于该药物,吉利德也获得了令同行嫉妒的收益,从2013年末上市到2014年销售额就高达为102.83亿美元,一跃成为全球最畅销TOP10榜第二名。

然而,在未来,中国丙肝药物市场,谁将成为新的市场霸主,还很难说。曾经创下丙肝药销售 “神话”的吉利德或难再续辉煌。

目前,吉利德研发的丙肝DAA类药已经发展到*四代第**(吉四代),可针对全基因型(1至6型)的丙型肝炎。但此次获得CFDA批准在中国上市的,仍是其第一代产品索磷布韦。

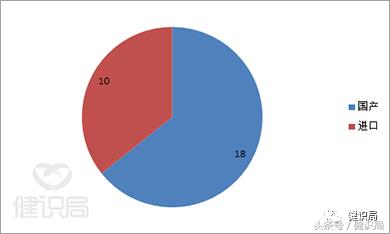

分析人士指出,一方面,目前的中国丙肝DAA药物市场,6个已获批上市,21个在优先审评审批序列中,其中包括18个本土药企的申报产品,若无重大变故,可预期将接踵获批。早已不复三年前,索磷布韦“独霸”天下的情景。

国产丙肝药申请数量与进口丙肝药申请情况对比

另一方面,索磷布韦等老牌DAA类药物的仿制药也将很快通过审评审批,陆续在中国上市。在仿制药一致性评价的大背景下,仿制药与原研药等效,且有价格更低,相对更有竞争力。

目前,索磷布韦在美国的市场零售价,高达每片1000美元,一个疗程12周治疗需8.4万美元,约合人民币55.80万元。但在中国,竞争的激烈程度已可预见,加上中国特殊的药品集中采购政策,想要抢先进入市场,并拥有一方天地,降价,甚至大幅降价,或许都是吉利德必须选择的道路。

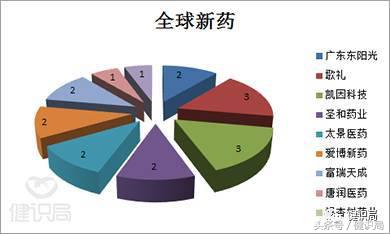

反观本土药企,似乎更有胜券。27个纳入优先审评审批的丙肝DAA药物中,歌礼药业占据3个“全球新药”席位——丹诺瑞韦钠片、丹诺瑞韦钠和ASC16片。

注释:

虽然尚未获批上市,但看CDE给予上述3个产品的注册分类-“全球新药”,即可知,歌礼药业已成为本轮丙肝药物中国市场大战的“黑马”,也是最大看点。

除歌礼外,广东东阳光、凯因科技、南京圣和药业的表现也非常值得期待。

以“全球新药”申报,并纳入优先审评审批通道的丙肝药物对应企业分布情况

长效干扰素

这款“全球新药”,或成派罗欣有力对手

长效干扰素一直是我国丙肝药市场主力军,2015年米内网统计的数据显示,国内长效干扰素医疗市场销售额达20亿元。DAA药物上市以后,考虑分型和价格因素,未来干扰素市场仍有其生存空间,但会有所压缩。

凯因科技的聚乙二醇化重组集成干扰素变异体注射液也纳入了优先审评审批名单,申请新药上市。CDE对它的注册分类也是“全球新药”,评价是“与我国现有丙型肝炎治疗药物比较具有明显优势”。

目前,国内在售长效干扰素产品主要是罗氏独家品种聚乙二醇干扰素α-2a(派罗欣)、先灵葆雅(现已被默沙东收购)的聚乙二醇干扰素α-2b(佩乐能)和厦门特宝生物的聚乙二醇干扰素α-2b(派格宾)。

由于接受长效干扰素治疗的患者群体已比较稳定,分析人士认为,对这些产品而言,来自市场份额压缩的影响可能不大,最大的影响或来自干扰素自身的升级。也就是说,聚乙二醇化重组集成干扰素变异体注射液上市后,将成为现有同类优势产品的有力竞争对手。

附赠丙肝药发展历史

上世纪70年代,发现非甲非乙型肝炎

1989年,正式命名丙型肝炎

1991年,发现利巴韦林对丙型肝炎有效

1992年,发现利巴韦林对丙型肝炎有效但较弱

1993年,发现干扰素联合利巴韦林可以提高治愈率

1994年,Brillanti首次报告干扰素联合利巴韦林治疗丙型肝炎

2000/2001年,聚乙二醇干扰素上市,停药后持久应答率由9%至24%提升至20%至45%

2001年/2002年,聚乙二醇干扰素联合利巴韦林被写入欧、美、中丙肝治疗指南,成为标准方案

2011年5月,第一代DAA类药物在美国上市

2013年12月,丙肝“特效药”-索磷布韦上市

2016年,针对全基因型的DAA索磷布韦片联合维帕他韦(吉三代)上市

2017年4月,丙肝DAA类药物首次在中国上市

……

健识局·关注医药创新系列报道之2,更多实用梳理,重磅分析,敬请关注。