企业税负过低的应对方法:

一、企业:

1.接到税务预警信息后,确定预警信息与企业自身原因有关,应该详细整理相关的数据资料。

2.分析预警产生的原因

3.给出合理的解释

4.最终确定解决方案

5.接到税务预警信息后, 确定预警信息与企业自身原因无关,应出示相关的证据证明 。

二、会计:

1、每月报表报送之前,财务人员都应本着符合业务真实性的原则进行自查。

2、如果经自查,发现税负率偏低的原因是由于自身发生销售行为申报收入不及时,或者有漏报行为,再或者有不应抵扣进项税额的事项没有及时进行调整的行为造成的,就应该及时进行调整,补报增值税。

3、当关键指标出现异常时,对异常原因及时自我检查,内部处理,保证对系统报送的财务报表远离指标异常预警的红线。

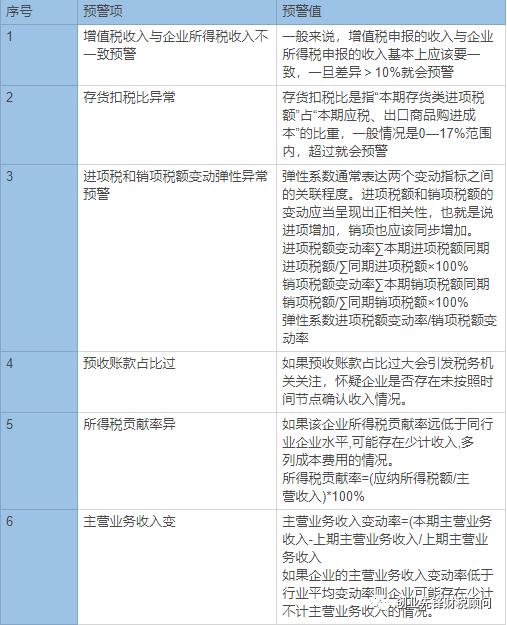

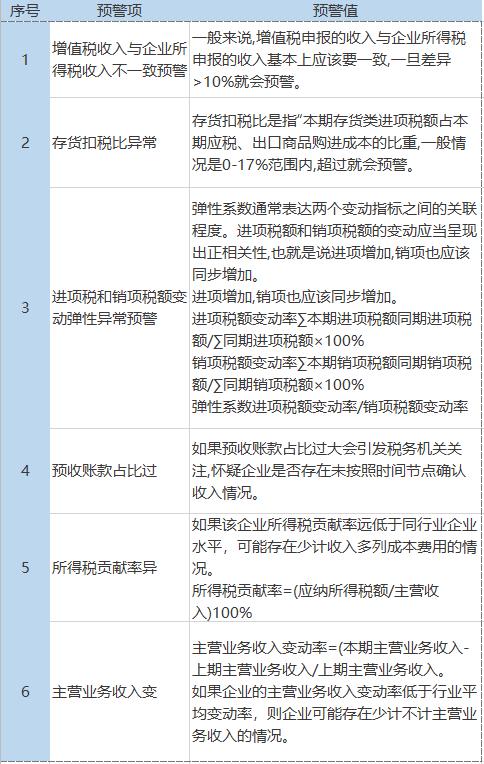

附:六大预警指标、

2020各行业最新“预警税负率”大全

金税三期施行以来税收评估的六大预警指标,建议会计人员学习收藏!

各行业的增值税“预警税负率”(仅供参考)

各行业的“预警税负率”(仅供参考)

根据税收违法案件选案机制、纳税评估等相关规定,企业税负率是重要的预警指标。以增值税税负率而言,指纳税义务人当期应纳增值税占应税销售收入的比例。税务机关根据企业上传至税款系统内的发票信息,计算同行业同地区企业的整体税负率,并设置一定的幅度比例作为预警值,企业税负率过低,往往会被预警,税务机关将根据预警信息启动纳税评估或直接转送稽查程序,企业应了解行业通用纳税评估指标,对企业各项税负率进行实时观测比对,规避风险。