我们在微课堂中讲过韩国的金融危机——这很可能是发生在亚洲第一场影子银行危机!

这也是影子银行过度发达、美元债务泛滥、房地产市场过热、韩国特殊的全租房制度叠加美元冷环流带来的泡沫危机。

正如我们所料,韩国的金融危机进一步升级了!

上周,有媒体报道韩国信用合作社与房地产项目相关的不良*款贷**大幅度增加,引发了韩国民众恐慌,纷纷上街排队取款!

在美元进入冷环流,美联储急速加息缩表,韩国被迫跟随美元加息的情况下,今年,韩国房地产价格持续走低,全租房暴雷、房地产项目烂尾,遭受全租房诈骗的韩国人接连自杀,甚至包括前韩国链球冠军,曾代表韩国出战2010年广州亚运会(第五名),2015年武汉亚锦赛(第四名)的朴熙顺。一连串的*案惨**终于惊动韩国政府。

今年4月18日,韩国总统尹锡悦专门在国务会议中表示,全租房诈骗是针对弱势群体的诈骗,下令停止牵涉全租房诈骗案件的房屋拍卖程序。韩国政府看似用行政命令稳住了局面,但是今年韩国的经济形势不佳,贸易连续逆差,金融形势一直非常紧张。

韩国的经济形势不好,有多不好呢?作为韩国支柱企业的三星电子今年第二季度利润暴跌95.7%。然而,这在韩国居然是个好消息!因为这烂数据居然高于预期!

所以就不难理解,很多韩国民众现在是“风声鹤唳,草木皆兵!”

韩国信用合作社遭挤兑!这是一个不算意外的意外!

韩国信用合作社

韩国信用合作社,英文名为MG Community Credit Cooperatives,简称MGCCC,是一家特殊的非银行金融中介机构,特殊的影子银行,不是银行,却在做银行的事情。

该机构始于1963年的韩国新村镇运动的信用互助组,并从那时就与韩国的基层社区紧密结合在一起。其总资产(284万亿韩元,约2200亿美元)大约是韩国储蓄银行们的2倍,并且拥有超过1300家分行,超过三分之一的韩国国民是其用户。

去年以来,韩国房地产项目融资(PF)*款贷**资不抵债的问题一直没有得到解决,其中地方银行和信用合作社就是重灾区。

MGCCC官网数据(非最新数据)

MGCCC不论在韩国,还是全球金融领域,都算特殊。

重灾区没问题。问题在于,这是一家诞生于韩国政府的农村发展项目中的非银行金融中介机构,是公开兼容储蓄、放贷、保险、投资的影子银行,不受韩国金融监管机构FSS监管。即便在2020年—2022年,全韩国银行的抵押*款贷**政策被要求缩紧的时候,用户到MGCCC依旧可以非常轻松地申请到抵押*款贷**。这也让MGCCC成为许多中小企业和个人*款贷**的最后选择。

在别的银行无法拿到抵押*款贷**的项目,*款贷**人到MGCCC就能拿到!

这就是在收集风险,这就是在制造*雷手**。

7月初,一些韩国媒体报道MGCCC部分分行的违约率超过20%,引发挤兑。

点燃引线的*雷手**

MGCCC由韩国行政安全部管理,其经营信息甚至不需要直接报告给金融监管机构。在其*款贷**违约率飞速升高被爆出后,韩国政府才突然发现,自己身上还挂着一颗点燃引线的*雷手**。

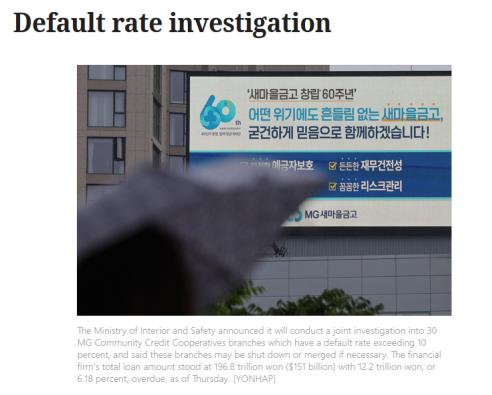

出现挤兑后,韩国行政安全部紧急宣布对30家违约率超10%的信用合作社分行进行联合调查。截至7月6日,该公司的*款贷**总额为196.8万亿韩元(约1510亿美元),其中有6.18%(12.2万亿韩元)违约。

韩国民众顿时惊呆,有30家MGCCC分行的违约率都超过10%了?

于是,更多的民众上街提款,让这起影子银行挤兑事件不断升级!

韩国媒体继续深挖,MGCCC主要的破产风险来自去年其信贷部门,在韩美利率升高的情况下,依然积极工作,给房地产行业提供的大量*款贷**。同时提到,韩国的存款保险(KDIC,类似美国FDIC)保证在金融机构破产时,一个储户最多只退还5,000万韩元。

您这是……?

别问,问就是去提款!

以流动性对抗挤兑

据路透社当地时间10日报道,两名知情人士称韩国金融服务监管机构已要求主要商业银行准备约40亿美元融资,以支持因客户提款而受到打击的MGCCC。

报道指出,韩国金融服务委员会的一名官员表示,无法确认金额或其他细节,但已要求银行合作,通过回购协议*款贷**提供流动性,以援助MGCCC。

该官员称,“正在密切监视MGCCC的流动性”,由于此事的敏感性,该官员拒绝透露姓名,上述委员会也没有进一步发表评论。

消息人士称,韩国五大商业银行已经与MGCCC签署或正在签署回购协议,回购协议允许以债券等抵押品换取现金。每家银行被要求准备1万亿韩元的融资,即总计5万亿韩元(38.4 亿美元),作为潜在的支持。

但是,韩国银行、韩国财政部以及韩国金融服务委员会官员发布补充声明,自上周四以来,MGCCC的提款已经放缓,新的存款也在增加。

事情过去了?不,周一过去了。

时间到了周二(7月11日),韩国媒体报道,韩国国有银行(韩国工业银行和韩国开发银行)通过回购协议紧急提供至少2万亿韩元(约15.4亿美元)给MGCCC作为流动性,之前提到的商业银行同样会提供融资。

两家韩国国有银行,加上韩国五大商业银行,这都有七家银行了!

七剑都够下天山了,那事情小不了。

新闻报道了,密集的“好”消息导致了更多人上街加入挤兑的行列中。

报道特别提到,MGCCC的挤兑并没有迹象影响到韩国的主要商业银行。因为相关CDS的价格自从去年年底飙升到高位后,本月没太大的变化。

报道特别解释了CDS的含义。CDS,信贷违约掉期,也叫*款贷**违约保险,是给信贷违约做的保险价格,其价格跟信贷违约风险正相关。

今天(7月12日),彭博社报道,韩国银行将在风险缠身的情况下举行议息会议。大多数受访者认为韩国银行不会加息,其*特中**别提到了MGCCC。

随着MGCCC的违约率上升,人们对潜在的信贷紧缩的担忧还在不断增加。Daol 投资公司的Huh认为,正如韩国政府所说,与MGCCC相关的市场紧张情绪很可能是可以控制的,“但人们还是会不禁感到不安。”

昨天的文章中,佐尔坦提到如果美国中小银行危机发生在影子银行,他将有很好的观察目标。今天看来,韩国的影子银行挤兑危机,就是很好的观察目标。

韩国的银行能够给MGCCC这家影子银行注入多少流动性?这些流动性够吗?如果流动性不足,MGCCC最后会暴雷倒闭吗?

影子银行的挤兑,看似让风险在银行之外引爆,实际上伤到的都是普通民众。

MGCCC首页上,董事长在“给客户的信”中是这么写的:

“度过五十年风雨,社区信用合作社正忙着为下一个百年做准备。我们没有停止应对危机和挑战,并已成为支持经济脆弱的低收入群体和社会底层的强大支柱。”

身处百年之大变局的时代,如何在全球金融市场剧烈动荡的2023年,把握危与机的奥妙,看清世界大势,看懂市场潜流,明风险,知深浅,选择最适合于自己的投资策略?

欢迎参加鸿学院2023年中线下分析会,宋鸿兵老师3个小时的高密度干货分享,精心准备的PPT内容,不直播免打扰,定会帮您鸿观天下,洞悉潜流,为您讲透金融,预判及解读金融市场新趋势,助您投资布局抢先一步!

更有问答环节,由宋老师现场解答您的“关键问题”。

还有神秘嘉宾出席。

2023年7月15日下午14:00—17:30

北京市朝阳区丽景湾国际酒店

还没来得及购票的同学,请联系鸿老师(vx:shbdsh2018)。

宋鸿兵老师将带您看清下半年的惊涛骇浪,避开暗礁风险,牢牢把握“潜流”之下的机遇!