保险诉讼119-脑动脉瘤做手术,不符合保险条款

今天的案例案情非常的简单,类似的案例我之前也曾经做过讲解,被保险人发生重疾,但并不是完全符合条款的理赔要求,保险公司就进行了拒赔,进而发生诉讼。我今天往深里说一下,主要说三个地方:

第一,保险合同的条款并不是金科玉律,随着时间变化,其效力也应该向有利于被保险人的方向发生变化,同时保险条款不能限制被保险人合法权益的实现

第二,不同地区的法院,对同一处条款的解释不同,对类似的问题审判结果不同,导致第一条有时候会出错。

第三,很多时候非保险行业的第三人所给的意见就是在扯淡,最终的是相信条款、相信保险法和保险法的司法解释,或者和在这个行业长期生存的人沟通。

这个案例由青岛市崂山区人民法院一审,在其官方网站进行了推荐当成了示范性案例,并做成了动画进行宣传,最近也被青岛中级人民法院的自媒体号、山东省高级人民法院的自媒体号分别进行了推送,也当成了典型案例进行了介绍。

事情经过:

王阿姨投保了某保险公司的“重大疾病保险”,保险金额13万元。之后,王阿姨因病入院治疗,被诊断为“脑动脉瘤、蛛网膜下出血”。

住院期间,王阿姨进行了脑动脉瘤介入栓塞治疗,术前造影诊断:脑动脉瘤破裂造成蛛网膜下腔出血。

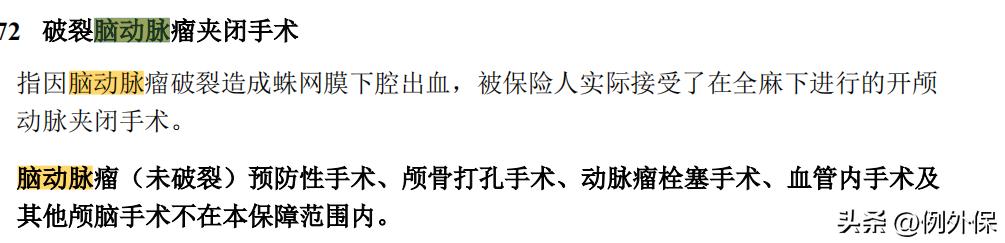

出院后王阿姨向保险公司申请理赔,合同中约定的理赔标准是“因脑动脉瘤破裂造成蛛网膜下腔出血,被保险人实际接受了在全麻下进行的开颅动脉瘤夹闭手术”。保险公司认为,王阿姨接受的是“动脉瘤栓塞手术”,不符合保险合同的保障范围,为此进行了拒赔。

王阿姨不服,将保险公司起诉到了法院。

青岛市崂山区法院意见

双方焦点:王阿姨所患疾病及所行手术是否属于保险合同应赔偿范围。

首先,根据王阿姨提交的诊断证明书,其所患疾病符合双方保险合同条款中约定的重大疾病,即因脑动脉瘤破裂造成蛛网膜下腔出血;

其次,保险条款中限制只有“开颅手术”才能获得理赔,此为减轻保险人责任的条款,保险公司应当向投保人尽到足够的说明义务,但保险公司并未完成相应的举证责任

最后只有“开颅手术”才能获得理赔,不符合投保人购买保险的目的,投保人购买保险是为了在患病时得到经济保障。而对治疗方式的限定,显然不符合公众的通常理解和合理期待。投保人在罹患疾病时有权选择更先进、更科学、手术风险更少的治疗方式,而不是为了获得理赔去选择开颅手术,遭受更多痛苦。

综上,保险公司应赔付13万元。

后来,保险公司不服提起了上诉,但是在后来选择和解,没有发生二审。在这个案例中呢,法院就强调保险公司不能单方面的限制被保险人采取更有利于自己的手术方式,从而判处保险公司败诉。

补充一下其他地市法院的审判案例:

1、山东省临沂市西郯城县人民法院,梁某诉富德生命人寿

梁某2013年投保重疾险,2021年被诊断为“基底动脉瘤破裂伴蛛网膜下腔出血”,进行了“主动脉弓、脑血管造影术+支架辅助颅内动脉瘤栓塞术”

富德生命人寿认为根据条款约定,该病及所行手术符合轻症赔付,赔付保额的20%。梁某认为,该病属于重症赔付内容,应该赔付100%。

法院认为,根据保险法规定对于格式保险条款有多种解释的,应该采取倾向于受益人的解释,根据梁某的诊断证明,梁某所患疾病属于重大疾病之一,应该进行赔付;同时,对于免除和减轻保险人责任的条款,未作提示和明确说明的,保险条款不产生效力,因此轻症赔付对梁某无效。

法院判处保险公司需要继续赔付剩余的80%保额。

这个案例中,由于保险公司是按照轻症赔付的,法院没有强调保险公司对于被保险人治疗方式的限制,转而强调对格式条款的不同解释下,采信有利于被保险人的解释,最终赔付100%。

2、山东省滨州市惠民县人民法院,赵某诉中国人寿

赵某在2017年投保重疾险一份,2018年因患有颅内动脉瘤行动脉瘤栓塞手术。出院后,赵某向保险公司申请赔偿,被拒。

根据保险条款约定,良性肿瘤并实际实施开颅的脑肿瘤完全切除和部分切除的手术,才符合理赔范围,但是赵某未实行开颅手术,不符合理赔范围,所以法院不支持赵某的诉讼请求。

同时,中国人寿保险公司统同意主动给付部分保险金20%,法院予以支持。

这个案例中,由于保险条款有明文规定,法院支持了保险公司拒赔,同时保险公司考虑各种影响下,才通融赔付了20%。

三方人士建议:

为了更好地体现原文,我照搬了原文的意见,对方是分别从两个角度来提的建议:

1、从消费者的角度上看:

一要明确需求。理性分析自身情况,根据个人需求挑选合适的保险。购买保险切忌盲目跟风,拒绝“随大流”“偏听偏信”买保险,选择值得信赖、服务优质的保险公司和保险种类。

二要在签订保险合同前应认真研读保险条款。在未清楚了解合同内容前,不要签署确认函。签订保险合同时,要格外注意合同中的格式条款,特别是涉及保障责任、除外责任、理赔等各项重要条款,仔细阅读、谨慎审核,要求保险公司对疑问条款及时说明,充分解释。

三要在订立保险合同过程中,如实回答保险公司的询问,客观填写健康状况问卷、投保单

2、从保险公司的角度上看:

一要严格规范经营行为,依法开展业务活动,依法保障保险消费者合法权益。

二要加强保险销售人员管理,依法履行对免责条款的提示和明确说明义务,最大限度保障投保人的知情权、选择权。

三是对于通过电子投保方式订立的保险合同,保险公司设定的网上投保流程要尽可能全面完整,并对免责条款进行提示和明确说明;要明确操作步骤,完善投保人身份认证系统以及电子认证系统。

我给这个总结下吧,就是扯淡,对消费者购买保险没有丝毫的作用,并且还有反作用。就以本文上述案例为例,假如在投保时保险销售人员对脑动脉瘤的具体赔付标准进行了解释说明,由于已经尽到了明确告知义务,免责条款对投保人生效,那么被保险人100%的不能获得赔偿啊。反而是在投保人不知道的情况下,有可能获取赔偿。

同时,几乎所有的保险公司在这个地方的规定都一样,假如消费者不买这个公司的产品,那选哪一个?这方面只能借用行业及监管的力量,对所有的保险公司统一整改,把这些不合理条款全部修改了才行。但是,这又必然导致保费的整体上涨,压力又会压到正常的投保人身上。