婚姻问题是我们在与客户的交谈中较常遇到的问题。在日前高离婚率的情况下,如何为客户做好婚前财产隔离方案自然迫在眉睫。

今天我们就来解决其中一类婚姻问题。看看你身边有这样的烦恼的客户吗?

客户自述

我姓唐,今年40岁。我单身至今,是圈内有名的“钻石王老五”,典型的高净值资产人士。我在结婚前通过辛苦地打拼有了自己的企业、不动产以及近3000万的金融资产。

多年来我从来没有缺少过女朋友,女朋友对我来说基本上是“年换”,但一直都没有定下来。

我之所以如此“恐婚”是因为许多和我一起创业的好朋友给了我一个深刻的教训——他们大多数都离婚了,我的好朋友发生婚变之后,婚前创造的财富也被另一半分割走了,甚至影响到了企业的经营和发展。

直到后来有一天我的“真命天女”出现了,我打算和她同甘共苦地生活下去,但是我很怕,担心结婚后会面临同样的遭遇。

遇到唐总这样的客户,我们该如何为其制定一份婚前财富保护方案呢?

在回答这个问题前,我们首先来分析一下唐总这类客户面临的风险(见下图):

在了解客户的以上风险后,我们要面临的问题就是该如何解决客户财产方面的隔离和混同风险,同时将客户的风险与金融工具(人寿保险、家族信托、保险金信托等)完美结合。

解决方案

01

人寿保险配置规划

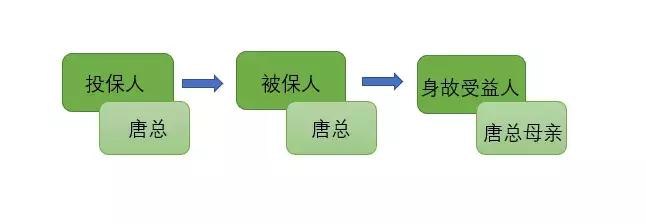

唐总在婚前可把部分资产做以下保单筹划:

这样一来,其婚前的存款就变成了保单,不会与婚后的资金发生混同。而且即使唐总出现意外,该保单的保险收益也能够惠及其母亲,让她能够安稳养老。

值得注意的是,这笔保费如果婚前一次*交性**清的自然是好。但涉及到婚后续交的保费一定也要做到用婚前财产交,从婚前账户扣。

02

婚前财产协议+大额年金保险

对于唐总这样的高净值人士而言,公司未来可能会上市,具有较高的升值空间,但担心婚姻变故对自己的企业资产及上市产生影响,因此拖到现在被迫成为“钻石王老五”。

因此他可以在婚前就签订财产协议,约定公司股权未来增值部分及溢价、股东分红均归男方所有。公司日后如有负债也是男方个人承担。

同时对女方给予一定的利益保障:婚前男方出资,女方作为投保人和被保人,受益人可为女方父母。

但女方可能会有一个担心:如果两人婚后有矛盾,男方不交保费怎么办?

这种情况下,两方可以在婚前协议中增加条款:公司的股权、婚后的投资等归男方所有,若在婚后男方没有依照保险合同的约定续交保费,则婚前财产协议作废。涉及到的上述资产的属性按照婚姻法规定的夫妻财产制来认定,由此达到对男方进行约束的目的。

03

银行账户资金隔离

对于婚前婚后的资金要注意以下四个要点:

1. 婚前婚后开多个银行账户;

2. 个人收入与共同收入分开来;

3. 个人投资与共同投资分开来;

4. 父母给的钱及保费收益专用账户设置。

通过以上方法,就可以尽量的避开婚前婚后资产混同,做到清晰的隔离。

通过建立的隔离墙,类似像唐总这样的“钻石王老五”觉得安心了!