陈小姐,坐标南京,今年29岁,外企文员。

2018年,陈小姐通过朋友介绍,认识了刘先生,经过半年的恋爱,两人决定结婚。

结婚的时候,她跟先生商量,想在婚后买辆不错的车。

她挑了辆心仪的宝马3系,付了近7万的首付,每个月还8千多的车贷。

2019年下半年,两个人协议离婚。

离婚后车子归她,这笔车贷就由她继续支付。

原本也没什么,但是今年因为疫情原因,2月份公司裁员,陈小姐失业了,手上没有多余的钱周转,她有一笔60万的理财产品还没有到期。

8月这笔理财产品到期之后,可以拿到6万的分红。

但是眼下的燃眉之急要先解决,她就想也没想,顺手从信用卡透支提现还了那个月的车贷。

没想到,这一个不经意的顺手,居然产生了巨大的蝴蝶效应。

从这8千多的信用卡提现欠款开始,她开始“不经意”地使用信用卡分期,然后“尝试着”只偿还最低还款额,又“顺手”借了某互联网巨头的线上*款贷**...

6月份,她把所有的卡、存折、手机理财类APP全部清理了一遍。

这一点,才发现,她居然欠了总共快20万了。

陈小姐懵逼了:我又没借高利贷,哪来的这么多的利息?

其实如果仔细算算,就知道,信用卡分期、最低还款额、闪电信用贷...

那些看似唾手可得、价格低廉的借款渠道,背后绝不是免费的午餐。

以信用卡分期为例,分期12个月,某银行按分期金额收取0.6%的手续费。但是,要注意是,每月按照全款的0.6%收取,实际年利率其实高达13.86%。

再比如低还款额,不少银行在整个还款期,都会全额计息,甚至还会利滚利。

不仅会面临全额计息,利息会直接计入未还本金中,在下一期累计循环计息。

最终成本,一般都在年化10%以上。

但当我们超前借贷消费时,往往看到的是:

各路网站博主都在提醒我们别错过这些“买买买”;

银行提示我们可以办理分期还款:把大钱拆小,每月只还几千块;

电商网站和互联网巨头们那些方便“价廉”的信用*款贷**,

背后都是隐藏的陷阱。

已经发生的事情无法改变。

最重要的,还是要一起来聊聊怎么还款。

我建议陈小姐的最终计划是:先向父母坦白,借一笔“无息亲情*款贷**”,把所有已到期的欠款还掉。然后制定详细的每月还款计划,分期把钱还给父母。

从心态和行动上,明确地制定一个还款计划,并积极执行下去,是最实际有效的方式。

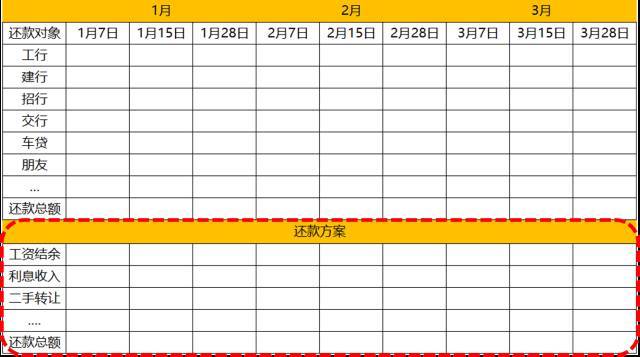

1)认真清点每一笔借款,明确每一笔借款的每一次还款日;

2)针对每一笔欠款,在“还款清单”上依次填写还款方案,能还上的用特殊颜色标记。

仔细盘算一番,你会发现可动用的资源也还不少。

从无序借钱,进入有序还款的状态。

让每期现金流匹配起来,别急着提前把钱还完,严格按计划执行,再艰难也要坚持一边还款一边储蓄,尽快让财务状况回到正轨。

陈小姐的问题还算是好的,一方面她本人平时没有过度消费的坏习惯,这次 车贷 是突发事件,是疫情导致失业带来的,另一方面她有良好的储蓄和理财习惯,比如将自己婚前的积蓄,加父母给的陪嫁钱、婆家给的彩礼钱共60万,进行了合理的规划,在8月份将有6万的分红收入。

目前,她已经找到新工作,很快,她就会回到生活的正轨。

这个案例告诉我们:

1,不要随便刷信用卡,量力而为,刷了要记得准时还款。

2,要有储蓄的习惯,切记铺张浪费。

3,要有理财的习惯,增强自己的抗风险能力。

4,保持理性和独立思考的能力,终身学习。