买过保险的朋友都知道,投保第一步就是健康告知,如果没有正确告知,可能留下拒赔的隐患。以之前江苏保监会的分析数据为例:52%的拒赔,都是由于被保险人未如实告知既往病史。

图片来自于网络,如有侵权请联系删除

这个里面当然有销售人员误导的原因,人情单的情况尤其多,不过单一因素占到如此高的比例,健康告知可以说承载了保险公司和客户之间的“爱恨情仇”。

为什么要进行健康告知

健康告知是投保时关于(投)被保人健康情况的说明,直接决定了保险公司是否承保,或者以什么条件承保,以及最关键的出险后能否顺利理赔。

健康告知的目的主要是防止骗保和带病投保,说白了保险公司需要通过了解客户进行过滤,否则非健康人群投保进来直接加大理赔压力,而保险公司赔付的钱源于所有人的保费,这对于健康的消费者来说不公平。所以这个环节也是对所有投保*权人**益的保护。

如何做健康告知

健康告知稍显复杂,密密麻麻几百字,消费者往往存在疑问或不知所措,很多问题也不确定需不需要告知,我们就一起来看一下健康告知的注意点:

1.有限告知:有问必答,不问不答

我国大陆实行“有限告知”原则,没问到的可以不告知。

健康告知示例1

如图示例,有问到丙肝病毒携带,但是没有问到乙肝病毒携带,那么如果只是单纯的乙肝病毒携带则不需要告知。

2.以就诊记录为准

健康告知以医院就诊、医保卡记录为准,这个的话需要注意医保卡外借他人使用的情况,留下的记录都在自己名下,即使自己是健康的,对于投保影响也极大。

3.注意询问的时间范围

健康告知问到的病史,都有具体时间范围的,举两个例子。

健康告知示例2

健康告知示例3

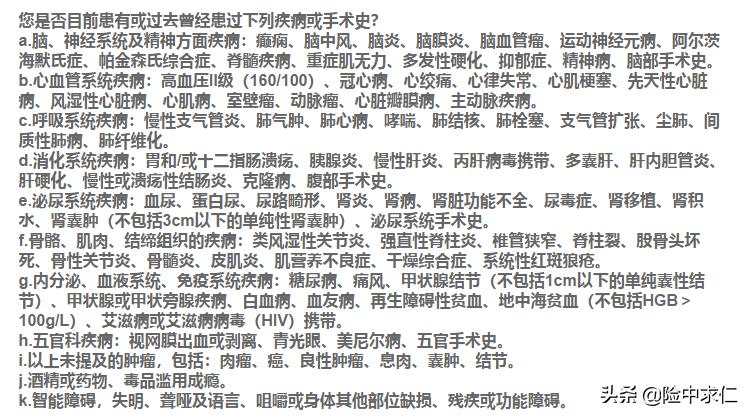

第一张图是只问近两年内,如果是两年外则不需要告知;第二张图问是否目前患有或过去曾经患有,这个时间跨度就大了,只要有过就需要告知。

4.闭环告知

如果有不满足健康告知的情况,则需要告知保险公司,告知需要做到前因后果交待清楚,关键就是记叙文六要素:时间、地点、人物、起因、经过、结果,这六要素齐了,事情也就交代清楚了。

举个例子:2015年6月被保险人因支气管肺炎在儿童医院住院,经过输液治疗6天后治愈出院,现身体健康。

闭环告知思路有了就能尽量避免被要求补充告知内容,这样保险公司工作量加大,消费者体验也非常差,还影响投保效率。

Q&A

Q:投保时不告知,熬过两年是不是就能赔?

A:两年不可抗辩是保险公司两年后不能解除合同,不能解除合同≠必须赔付,法律不会鼓励不诚信行为,所以我们还是不要有侥幸心理比较好。

Q:投保前需要体检吗?

A:不需要,除非既往病史告知后保险公司要求复查确认一下,否则不用刻意体检。

Q:健康告知过不了怎么办

A:目前大部分产品有智能核保功能,根据指示告知问题即可,系统会直接给出核保结论;智能核保功能无法解决的则需要进行人工核保,方式有邮件核保、线上人工和线下人工,人工不通过的则代表无法投保。

实操中体况较多的客户经常需要多家投保来争取最优方案,整个流程会比较长,客户也会比较累,所以说身体健康的时候投保最有优势,人挑产品。

写在最后

保险合同是建立在最大诚信基础上的射幸合同,遵循最大诚信原则也是保险法中的规定,当然最重要的是重视健康告知其实也是对我们自己的一种保护。

以上就是跟大家分享的关于健康告知的内容,更多细节问题欢迎随时沟通。