去年12月16日,国家税务总局第94号文就关于2019年度居民个人综合所得税年度汇算申报清缴工作进行了说明。

所谓汇算清缴,就是指一个居民个人在一个自然年内,把他的所有工资薪金、劳务报酬、稿酬、特许权使用费等收入做一次清算,来算一下这个年度到底是该缴纳多少税。

本来是说从3月1日开始。但是由于疫情的关系,这项工作给推迟了。

目前,随着各地疫情防控情况的变化。各个省份、各个地区已经开放了此功能。

看到有网友退了7000多!一个季度的房租就靠这次回血了,雪中送炭有没有!

操作也很简单

1、*载下**个人所得税APP,注册登录;

2、首页点击“办税”,点击“综合所得年度汇算”;

3、填写申报信息,并提交申报;

这里会有两种情况,一种是收入低于6万元的,一种是收入高于6万元的,大家要注意看一下自己的情况,在接下来的退税流程中会稍有不同。

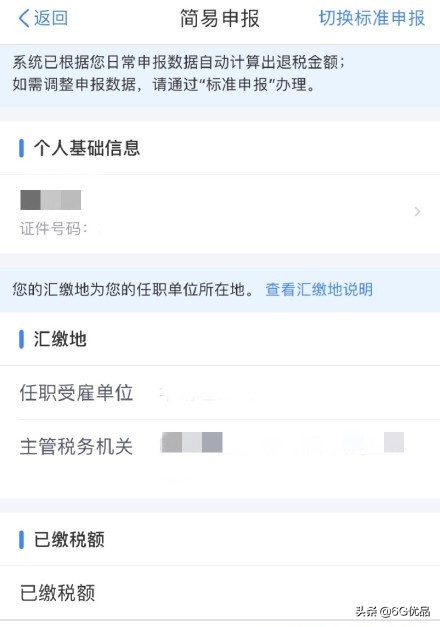

低于6万元直接填写简易申报就可以了,高于6万元需要切换成标准申报

低于6万元的情形:

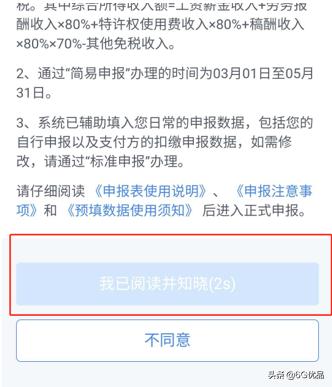

比较简单,依次点击办税-综合所得年度汇算进行填报,我们直接点击我已阅读并知晓就可以了。

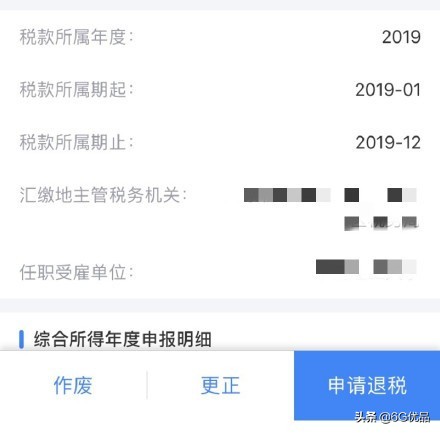

在里面正确选择你的任职单位,然后就可以看到那个19年你所缴纳的税额了。然后提交退税,选择收钱的银行卡,等待审批就OK了。

高于6万元的情形:

我们需要点击右上角,“切换标准申报”进行退税流程!

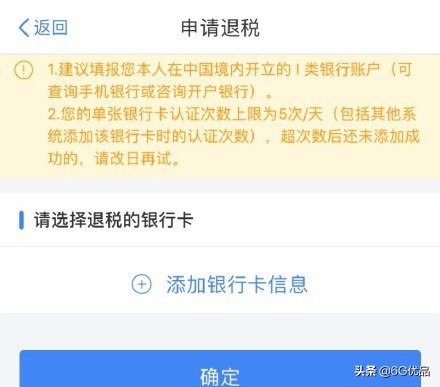

4、点击“申请退税”;

5、添加银行卡信息;

6、提交申请,等待税务审核。

如果除了工作之外,还挣了外快,就可以在这里点击新增,添加劳务报酬。

点击下一步,这时候就能看到我们应退的税款额度了:

然后提交退税,选择收钱的银行卡,等待审批就OK了。

哪类人群才可以获得退税呢?

根据文件规定——

2019年度汇算应退或应补税额 = [(综合所得收入额-60000元-三险一金等专项扣除-子女教育等专项附加扣除-依法确定的其他扣除)×适用税率-速算扣除数]-2019年已预缴税额

也就是说,只计算2019年,2018和2020年取得的收入都不需要重新进行汇算清缴。

简单举个例子。

比如说张三在2019年收到工资18万元。

其中三险一金部分12000元,租房、子女教育或继续教育等专项扣除30000元,2019年已预交个人所得税2000元。

按照规定,计算得到:

180000-60000-12000-30000=78000

也就是说张三应该按照78000元去计算。

查表得到78000对应的适用税率为10%。

然后计算速算扣除数。

速算扣除数是按全额累进税率计算的税额和按超额累进税率计算的税额相减后的一个差数,为了快速计算税额而设计。

查表得到36000—144000档位的速算扣除数为2520元。

然后代入上述公式就能得到张三的应补/退税款为:

78000*10%-2520-2000=3280元

求出来为正,表示你少交了税,需要补税;为负的话,则表示你多交了税,就可以申请退税啦。

这里给大家贴一张个人所得税税率表方便查询。

另外注意一下,劳务报酬收入、稿酬和特许权使用费都是应该按照收入扣除了20%以后的收入额去进行计算,与工资薪金的计算方式有所区别。

正式员工一般是雇佣与被雇佣的关系,所得为工资薪金。

如果是作为实习生,则一般是劳务报酬,在计算时就要以其中的80%作为收入额来计算。

所以如果你2019年参加过实习,那么很可能你将会有一大笔应退税款!

为什么要进行年度汇算?这是因为新个税法实施之后,单位每月代扣的个税只是预缴,有可能多缴,也有可能少缴,一年终了要算总账,再多退少补。

哪些情况需要年度汇算?一种是2019年多缴了个税且申请退税的,一种是2019年综合所得收入超过12万元且需要补税金额在400元以上的。

所谓综合所得,包括4类收入,分别是工资薪金、劳务报酬、稿酬、特许权使用费,其他收入如利息、股息、红利所得和财产租赁、财产转让、偶然所得等,不需要年度汇算。

以下三种情况也不需要进行年度汇算:

需要补税但综合所得年收入不超过12万元的;年度汇算需补税金额不超过400元的;已预缴税额与年度应纳税额一致或不申请年度汇算退税的。

由单位代扣个税的工薪族建议选“使用已申报数据填写”,这样不必再一一填写各项涉税信息;2019年换过工作、当年入职或自由职业者,则要选“自行填写”方式,逐项填报各项收入和扣除。

以“使用已申报数据填写”为例,界面列出纳税人的各项收入及费用、免税收入和税前扣除项目,逐项对照是否准确,如有遗漏,点击相应项目可以进行修改或申诉。

专项附加扣除非常重要。纳税人有子女教育、继续教育、赡养老人、房贷、租房、大病支出等6项支出的,可以在税前收入中扣除(房租和房贷二选一)。如果此前忘记申报,年度汇算还可以补报,这是最后的减税机会。

其中大病支出只能在年度汇算时申报,本人、配偶及子女在2019年发生的医疗费用支出,扣除基本医保报销后个人负担(指医保目录范围内的自付部分)累计超过15000元的部分,在80000元限额内据实扣除。

以上项目都确认后,点击下一步就能看到汇算结果:应补税额(包括0)、应退税额。

应补税额不超过400元的,显示“享受免申报”,点击确定即可;超过400元的,按提示填写补税方式。

看到“应退税额”的纳税人,恭喜你,填写接收账户,就能拿到一笔退税。

为何有人补税,有人退税?

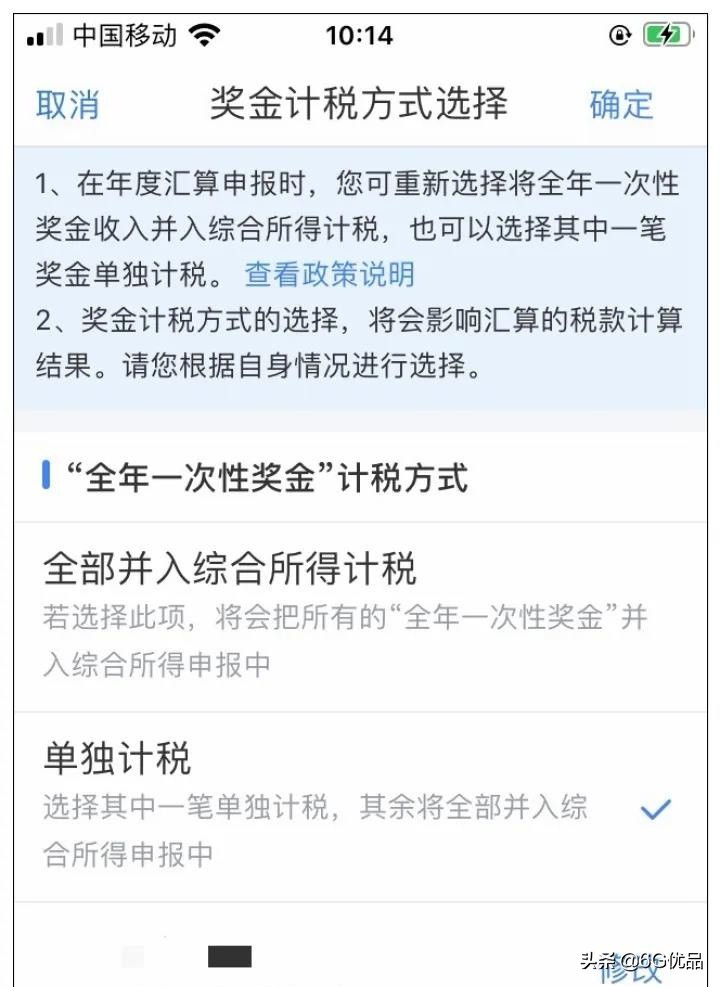

一种是年终奖单独或合并计税,导致汇算结果不一致。

以XX为例,2019年工资薪金总额240000元,年终奖36000元。如果年终奖单独计税,年终奖需缴税1080元,汇算结果应补税10元;如果将年终奖合并计税,则需补缴4555元。显然将年终奖单独计税更划算。

年终奖具体选哪种方式计税,纳税人不妨自己对比一下,在收入中的工资薪金界面可以更改选择。

第二种情况是各月收入极不均衡,比如上半年收入特别高,下半年收入特别低,有可能产生退税。

比如XXX上半年月工资超过20000元,下半年换了单位,月工资降到五六千元,汇算结果可以退税近4000元。

第三种情况是补充申报专项附加扣除,也可能产生退税。

比如XXX2019年12月底才填写租房扣除,汇算结果可以退税1100多元。

第四种情况是有多项收入。比如除了工资薪金,还从其他单位取得过劳务报酬、稿酬、特许权使用费等收入,这些收入不管有没有预缴个税,汇算时都可能产生退税或补税。

XXX去年8月拿到外单位一笔1080元的劳务报酬,这家单位帮她预缴了50元个税。汇算结果显示,由于年收入不到6万元,她可以退税50元。

她的同事XXX小姐也拿到过外单位一笔稿酬,同样预缴了个税,由于她的年收入超过了12万元,加上这笔稿酬后,年收入的适用税率刚好升了一级,她就需要补税。

在“个人所得税”App首页的“收入纳税明细”可以查看有没有从外单位取得的收入,如有,在填报时增加即可。

第五种情况,也是最大的惊喜是年收入不足6万元但已经预缴了税款的纳税人,由于未达到起征额,他们可以全额退税。