阅读之前麻烦动动手指,点个关注!非常感谢你的支持,本人所撰写的文章仅在*今条头日**首发创作,不曾发布在其他平台,未经本人允许私自搬运使用,定追究责任,让我们一起开启这段有趣的阅读旅程吧!

在过去的微课堂中,我们曾深入探讨过韩国金融领域所发生的重大变革——那场堪称亚洲首个影子银行危机的事件,如今已经成为了金融历史的重要篇章。然而,历史似乎并未就此尘埃落定,而是在这个充满曲折的2023年继续演绎着新的篇章。

曾几何时,韩国金融体系因过度发展的影子银行、美元债务的泛滥以及房地产市场的异常火爆而陷入巨大的危机之中。而如今,正如我们此前所预料的那样,这场危机迈入了一个新的阶段,演变得更加严峻。

仅仅在上周,媒体的报道揭示了令人震惊的消息:韩国信用合作社与房地产项目相关的不良*款贷**数量急剧增加,这一消息迅速引发了韩国民众的恐慌情绪,许多人纷纷涌向街头,排起了长队,试图取出他们的存款。

当美元进入冷环流,美联储紧急加息并缩表之际,韩国被迫紧随美元加息,这一加速导致了今年韩国房地产价格的持续下跌,全租房系统也接连爆雷,引发了严重的社会问题。

在这个波涛汹涌的年份,甚至连昔日的韩国链球冠军朴熙顺也因为全租房诈骗事件的影响而选择了自杀,这一系列的惨剧震惊了整个国家,也让政府不得不重视起这场危机。

今年4月18日,韩国总统尹锡悦在一场国务会议上表示,全租房诈骗已经演变成针对弱势群体的一种犯罪行为,她下令暂停所有涉及全租房诈骗案件的房屋拍卖程序,试图稳定局势。

然而,尽管政府采取了这一举措,今年韩国的经济状况仍然堪忧,连续的贸易逆差和持续紧张的金融形势都使得国内的经济前景充满了不确定性。

事实上,韩国的经济形势可以用“岌岌可危”来形容。就在不久前,作为韩国经济的支柱之一的三星电子在今年第二季度的利润下滑了惊人的95.7%。然而,令人意外的是,这一数据在韩国竟然被视为好消息,因为它超出了市场的预期。

在如此动荡的背景下,很多韩国民众都感到了深深的焦虑,仿佛风雨飘摇之际,草木皆兵。

而韩国信用合作社的挤兑事件,也似乎是在意料之中。

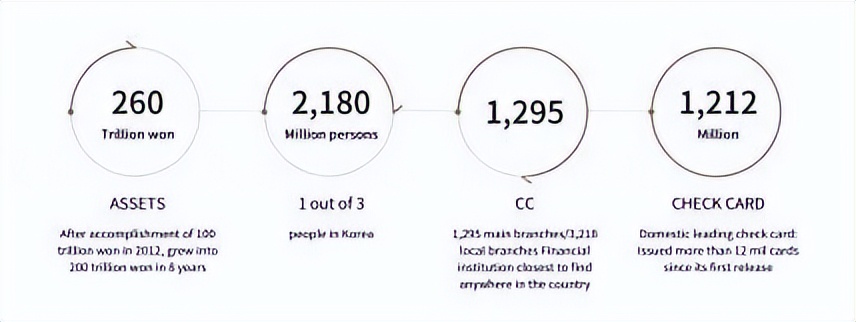

回溯过去,韩国信用合作社的历史可以追溯到1963年,当时它作为韩国新村镇运动的一部分而诞生,始终与基层社区保持着紧密的联系。这家特殊的非银行金融中介机构,在规模上竟然远超过了许多传统银行,其总资产达到了284万亿韩元,相当于约2200亿美元,拥有超过1300家分行,用户群体甚至占据了韩国国民的三分之一。

然而,韩国信用合作社与其他金融机构的不同之处在于,它并不受到韩国金融监管机构FSS的监管,却又拥有影子银行的功能,能够兼容储蓄、放贷、保险和投资。

特别是在2020年至2022年之间,即使全韩国的银行抵押*款贷**政策收紧,用户仍然轻松地从韩国信用合作社获得了所需的抵押*款贷**,这使得它成为了中小企业和个人*款贷**的独特选择。

然而,正是这种轻松的*款贷**政策,逐渐在收集风险,为危机埋下了伏笔。今年7月初,媒体的报道揭示了韩国信用合作社部分分行的违约率超过20%的惊人事实,这一消息像是点燃了一颗引线,引发了民众对这家机构的挤兑。

面对这场挤兑风潮,韩国政府选择紧急行动,宣布对30家违约率超过10%的信用合作社分行展开联合调查。据数据显示,截至7月6日,韩国信用合作社的

*款贷**总额高达196.8万亿韩元,其中有12.2万亿韩元出现了违约情况。对于这些数据,民众震惊不已。这意味着有30家MGCCC分行的违约率超过了10%的惊人数字。

这一情况迅速引发了更多民众前往银行取款,将挤兑的风潮进一步升级。

而在媒体的深入调查下,揭示出了MGCCC的主要破产风险,主要源自其信贷部门。尽管在韩美利率上升的情况下,该机构仍然大规模提供*款贷**,满足了房地产行业的资金需求。同时,韩国的存款保险制度在金融机构破产时的最高保障金额为5000万韩元,对于一些民众来说,这无疑是雪上加霜。

面对此局,韩国政府意识到自己已经被一颗时不时可能引爆的雷所威胁。报道称,韩国金融服务监管机构已要求主要商业银行准备约40亿美元的融资,以应对MGCCC受到提款潮的冲击。

这个消息意味着韩国政府不得不寻求商业银行的合作,通过回购协议提供*款贷**流动性,以支援MGCCC。

然而,韩国政府的这一举措并未让民众感到完全安心,而是反而引发了更多的担忧。很快,韩国国有银行也加入了支援行列,通过回购协议紧急提供了至少2万亿韩元给MGCCC,为其提供流动性。与此同时,商业银行也在提供融资方面积极配合,让支持MGCCC的银行总数达到了七家。

然而,这七家银行的集体行动并未能平息民众的恐慌,相反却进一步助长了挤兑的氛围。

对于许多人来说,影子银行的危机不仅是一场金融危机,更是社会的一场危机,已经涉及到普通人的切身利益。

这场风波的扩散并未受到影响,韩国的主要商业银行和金融监管机构仍在紧密关注着MGCCC的流动性状况。然而,众多专家表示,虽然目前看来相关机构对MGCCC的支持似乎相当充足,但在这种不确定的金融环境下,风险依然存在。这也导致韩国金融服务委员会的一名官员在接受采访时表示,他们虽在紧密监控MGCCC的情况,但由于事态的敏感性,暂时无法透露更多细节。

而正当韩国民众在挤兑事件的余波中心惶恐之际,彭博社的报道却再次点燃了市场的关注。报道称,韩国银行计划在一个充满风险的时刻举行议息会议。然而,与许多人的预期相反,大多数受访者认为韩国银行不会选择加息,这其*特中**别涉及了MGCCC的问题。

随着MGCCC违约率的不断攀升,人们对于信贷收紧的担忧不断加深。投资公司的一位分析师指出,虽然政府的干预似乎能够控制与MGCCC相关的市场紧张情绪,但人们的不安情绪却不可避免。

或许正如之前的分析所言,这场危机成为了一个关键的观察点。这场影子银行的挤兑事件,将考验韩国金融体系的弹性,也将检验政府的应对能力。然而,事情并未就此结束。

在这个时代,风云变幻,金融市场剧烈动荡。而对于普通民众来说,在这个充满挑战和机遇的世界中,如何把握投资机会,选择最适合自己的策略,成为了摆在每个人面前的一道难题。正因如此,许多人都期待着鸿学院即将举办的2023年中线下分析会,希望能从中获取有价值的信息,了解金融市场的走势,洞悉未来的趋势。