说到医保,全称社会基本医疗保险,相信大家都不陌生,门诊、住院、药房买药直接刷医保卡,使用起来不但简单、方便,还能让人产生一种美好的错觉——感觉像没花自己钱似的。

因此很多朋友都有这样的疑问:买药就医既然都可以通过医保报销,那还有购买商业医疗险的必要吗?那么,佳宝儿就和大家聊聊医保到底保了什么?又能报销多少费用?

医保有两部分,一个是个人账户,一个是统筹基金。在职职工每月个人缴纳的金额都进入了个人账户,而企业缴纳的金额一部分进入个人账户,剩余部分进入统筹基金。对于灵活就业者,需要由个人承担这两部分的费用缴纳,不过不用担心,缴费比例相比于在职职工要低一些。

个人账户资金归个人所有,像药店买药,普通疾病门、急诊报销用的就是这个账户,所以花的还是自己的钱。而统筹基金主要用于支付特殊病种门诊(肾透析、癌症放、化疗等)及住院医疗费用,但这是有前提的:

1、就诊医院必须是社保定点机构。

2、报销范围必须符合医保规定的药品和项目。

3、可报销费用要超过规定的起付线,假如起付线是500,但可报销费用不足500,那就无法报销。

医保有三大目录,即药品目录、诊疗项目及医疗服务设施。

药品目录,主要分甲类、乙类和丙类三类。甲类药品纳入统筹支付,可以按规定报销;乙类药品需个人先负担一定比例后,再纳入统筹支付;而丙类属医保范围外药品,费用完全由个人负担。

诊疗项目的报销: 诊疗项目分为全额统筹项目、部分统筹项目和范围外项目。全额统筹项目全部纳入统筹支付;部分统筹项目,如CT、核磁等检查费用,需个人先负担一定比例后,再纳入统筹范围。而范围外的项目费用就要完全由个人负担了。

医疗服务设施项目的报销:如普通床位费,ICU病房费用,纳入范围的项目按标准报销,超过此标准的和不纳入统筹金支付范围的项目要由个人负担。

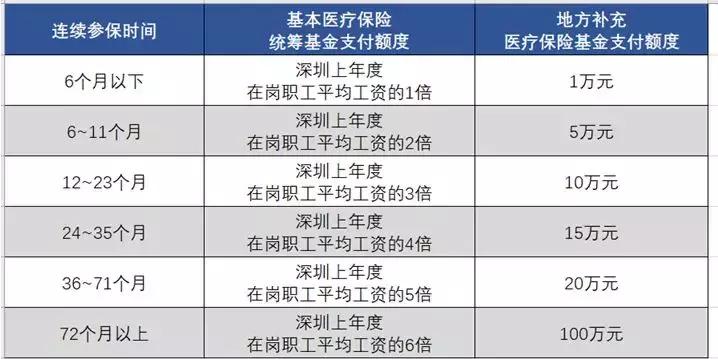

由于我国社保制度目前实行的是省市级统筹,尚未实现全国统筹,所以各地政策规定的社保起付线、报销比例、报销额度是不统一的。为方便说明,佳宝儿就用深圳医保来举例。

深圳市基本社会医疗保障体系由深圳基本医疗保险,深圳市补充医疗保险,以及可以自愿参保的深圳重特大疾病补充医疗保险(费用为29元/年)组成。起付线和报销额度分别为:

以2017年深圳市上年度在岗职工平均工资为8348元/月来计算,8348*12个月*6=60.1万元。那么,每个医保年度内,个人的总保障额度为:

100+60.1=160.1万元

而且,在医保年度内,如果医保支付金额超出160.1万元,地方补充医疗保险基金仍可继续支付50%。

深圳29元的重特大疾病补充医疗保险,并不是商业重疾险,它包括两方面内容:

1、在同一社会医疗保险年度内,被保险人住院时发生的医疗费用,按《深圳市社会医疗保险办法》规定属于社会医疗保险目录范围内、且应由其本人自付的部分累计超过1万元的,超过部分由承办机构支付70%,上不封顶。

举个例子:一个人看病花了30万,其中20万的用药是社保范围内的,10万是社保范围外的用药。正常来说深圳一档的社保报销比例是90%,也就是20万*0.9=18万。那社保范围内没有报销是2万,这时29元重疾险就会再报销(2-1)万*0.7=0.7万。至于10万元的社保外费用是不报的。

2、在同一社会医疗保险年度内,被保险因患重特大疾病使用《深圳市重特大疾病补充医疗保险药品目录》内的药品所发生的医疗费用,由保险公司支付70%,支付金额累计最高不超过15万元。

简单的说,这部分的报销范围其实是社保目录范围外指定的11种自费药品,分别为:安维汀、全可利、恩度、凯美纳、类克、修美乐、万珂、善唯达、艾诺宁、芙仕得、善思达。主要用于治疗直肠癌、白血病、乳腺癌等疾病。

这11种药,就是电影《我不是药神》中很贵的那一类药了,社保本身不报销。29元重疾险可以报销70%,但一年最高不超过15万。

所以,这29元的重特大疾病补充医疗保险其实是对参保人自付费用和自费费用的二次报销(自付费用就是指社保目录内没有报完的费用,自费费用是指目录外不可以报销的费用)。

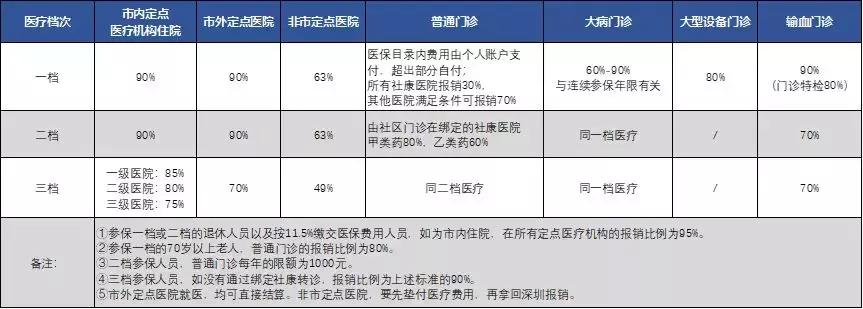

那么,我们再来看看深圳基本医疗保险和地方补充医疗保险的报销比例。

在深圳,医疗保险分为一档、二档和三档。如果职工是深户,单位应为其参加一档医保;非深户的话,可在上述三档中任选一种参加。

如果你是一档医保,缴费基数最高为深圳市上年度在岗职工月平均工资的3倍,最低为上年度在岗职工月平均工资的60%。目前,其最高和最低分别为25044元、5009元。缴费比例为8.2%(基本+地补),其中单位交6.2%,个人缴交2%。

如果你是医保二档,医保每月缴费66.78元,其中个人缴费16.70元。

一档参保人及二档参保人住院发生的基本医疗费用和地方补充医疗费用起付线以上部分,普通医疗项目退休及在职人员分别按规定支付95%或90%。

如果你是医保三档,医保每月缴费45.91元,其中个人缴费8.35元。三档参保人可到绑定的社康中心结算医院住院,或经结算医院转诊到规定医院住院,所发生的医疗费用(社保目录范围内),在住院起付线以上的部分报销比例为:一级医院85%,二级医院80%,三级医院75%,市外医院住院70%。

所以,深圳市医保绝对可以称得上是全国范围内最好的医保,起付线最低、住院报销比例最高、报销额度最高。

那么,拥有如此强大的医疗保障体系,患者及家属还需要个人承担多少费用呢?我们举例说明:

案例一:

计算可知,通过医保和重特大疾病补充医疗报销的费用为:

22.33+(105.97-1)*70%=22.33+73.48=95.81万元;

个人需要承担的费用为:

158.69-95.81=62.88万元。

案例二:

计算可知,通过医保和重特大疾病补充医疗报销的费用为:

174.5+(52.5-1)*70%=174.5+36.1=210.6万元;

个人需要承担的费用为:

241.3-210.6=30.7万元

医保只是我国的一项基本社会保障,管「保」不管「包」,虽然它对于减轻我们的医疗负担,确实起到了很大的作用,但我们不能奢求有了医保,就不用自己再掏钱看病了。因为 即便是国内最好的社会医疗保障体系,患者和家属仍然需要自身承担一笔数目不小的医疗费用,这也是为什么要配置商业医疗险的原因之一。

其次,我国的医疗资源十分紧张,一些名院名医的专家号,是很多普通百姓可望而不可即的。而商业医疗险可以提供就医绿色通道,海外第二诊疗意见,甚至是国外先进的治疗方案等服务,相比之下,这恰恰是我们获得稀缺优质资源最简易且体面的途径。