最近有些网友在相关养老金文章后面谈到养老金出错的问题,有的人及时找单位更正了,有的人说单位改不了,或者说改动非常麻烦,总之即使更正过来也要费很多力气,其实这些事情是原本是可以避免的,就是快要退休的时候,自己多操一点心,这样可以避免出错,退休后可以少跑很多冤枉路了。

01 哪些环节和地方容易出错?

按照《社会保险法》第十三条的规定:国有企业、事业单位职工参加基本养老保险前,视同缴费年限期间应当缴纳的基本养老保险费由政府承担,这就出现了一个视同缴费年限和实际缴费年限的问题。#普法行动#

首先是视同缴费年限和实际缴费年限的区别:2014年10月前在事业单位参加工作,没有实际缴费的工作年限是视同缴费年限,2014年10月后,参加养老险并缴纳保险费用的年限为实际缴费年限,假如某人1980年参加工作,2021年退休,那么这个人的工龄是41年,视同缴费年限是34年,实际缴费年限为7年。当工龄一定时,视同缴费年限越长,实际缴费年限越短。

区分视同缴费年限与实际缴费年限的意义在于 ,两者的缴费指数不同,也就是说实际缴费年限贡献大一些,年限自然值钱一些,尽管有的省份将视同缴费年限的指数定为”1“,但实际缴费年限的指数大于”1“,这在养老金计算的时候多少会影响到养老金的多少。

每个人的情况自己清楚,哪年参加工作,什么时候参加养老保险,在退休前要到单位人事部门去核对一下, 退休是社保机构在办理,但初始资料和信息是原单位在填报,所以临近退休时要及时与单位保持密切联系,核对好个人的相关情况,以免填写出现误差,如果不小心出出现笔误,再要更正非常麻烦,有的可能更正很困难,特别影响心情和退休生活质量。

其次是个人账户余额包括职业年金多少,个人账户金额是基本养老金的一个重要组成部分,每个人的社保账户里有数据,自己可以上网查询,也可以到单位里去查,与退休待遇核定表的数据仔细核对 一下。

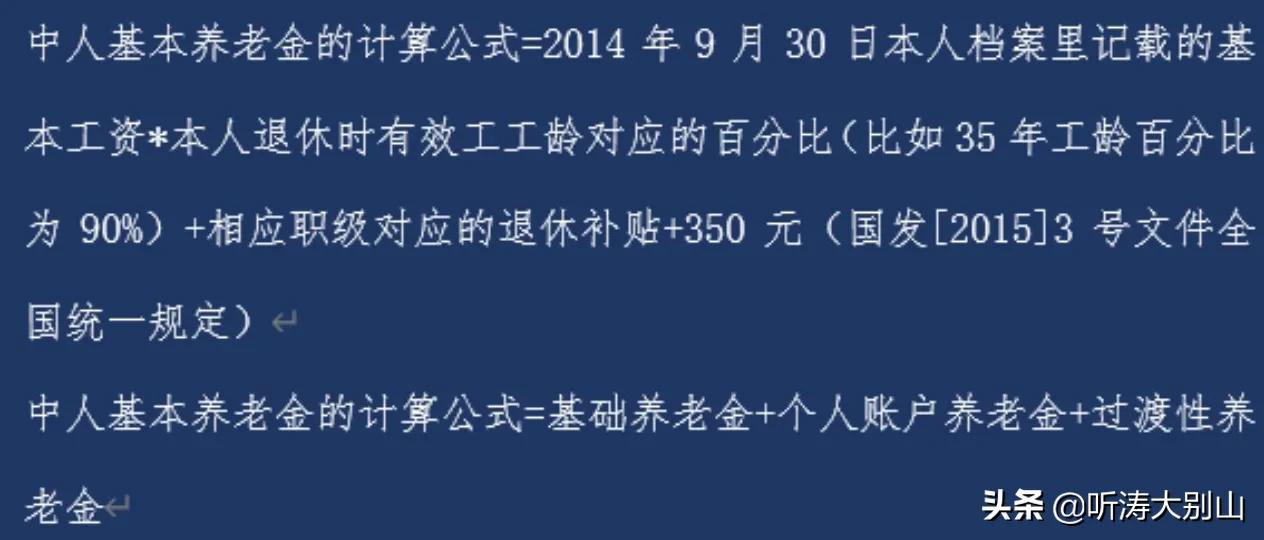

再次是其它可能影响养老金多少的信息比如参加工作时间也就是工龄,因为中人退休养老金的计算要用到新老两种办法,

其中老办法要用到工龄,35年工龄以上是90%,30年至35年的按85%计算,还有80%等等。

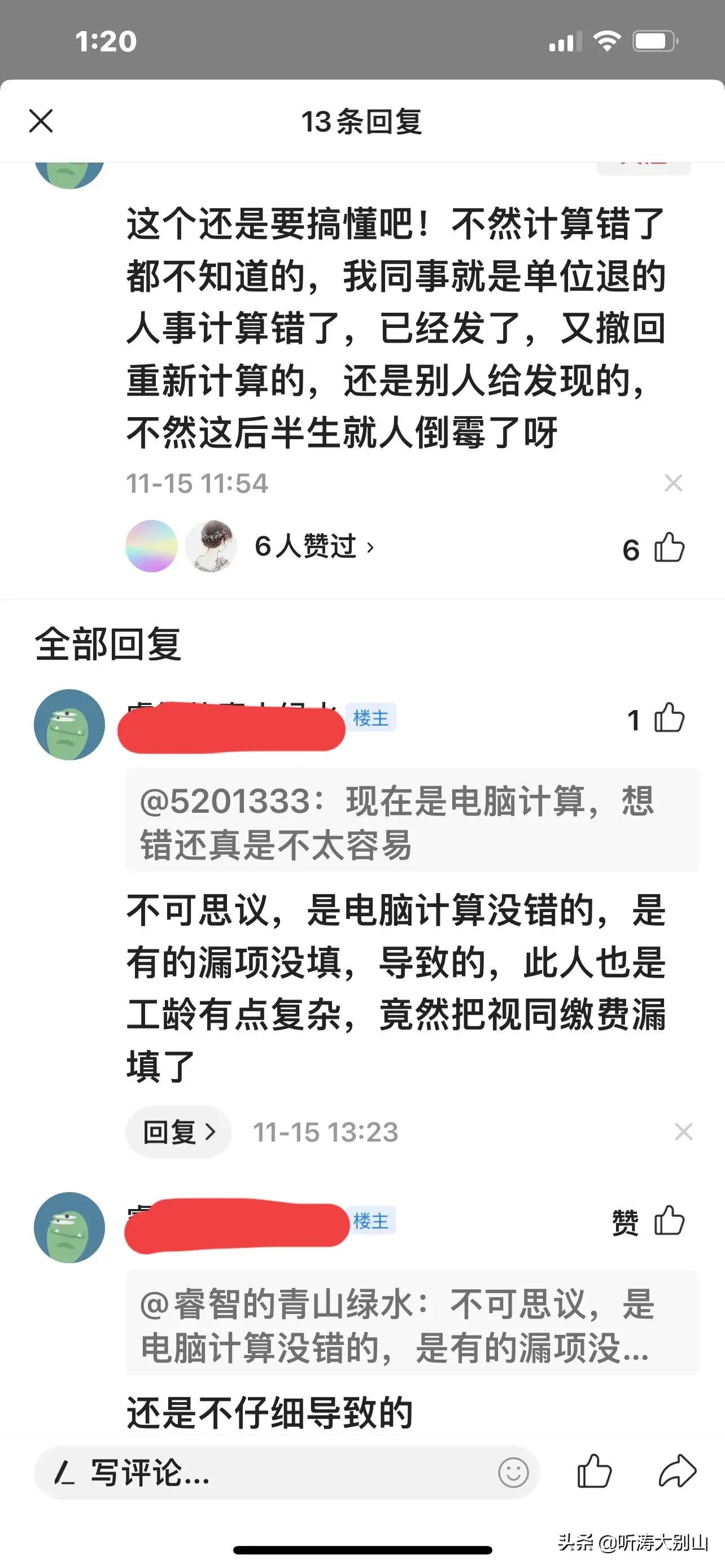

工龄的确定比较复杂和敏感,有些人参加工作的时间较早,也有的人参过军,当年填写相关表格时手写的也不是很规范,有的笔误或者是年龄不够或是超了,填写时与户口上的信息不一致,导致后来退休信息与身份证不一致,这些情况都要及时在退休前解决好,等到作为退休的数据定下来后,再去更正基本上是没有可能性的。#普法行动#

特别是有的人并没有一直在机关事业单位工作,是中途进入机关事业单位,还有的人刚开始缴费时是在别的地区缴费,后来在退休地区缴费,存在社保缴费转移和衔接 的情况,这些更应引起高度重视。

02 为什么会出现差错?

退休中人养老金计算非常用复杂,数据量大,又是一个新事物,人事部门的同志压力也很大,加之对政策理解难免不会出现一些偏差,技术熟练程度不同,这些都会都会影响到信息的录入。

尽管现在技术越来越成熟,已有成熟的软件在应用,但是大量的数据还是要靠人工录入,录入的过程就是容易出错的过程。中人养老金的核算全国并没有一个统一的表格,各省都有自己的表格样式。

录入数据的地方不管养老金的核算,核算的地方不管初始数据的录入,如果出错了找社保机构,社保部门会说数据是原工作单位录入的,找原单位有可能是养老金核算是社保部门的事,都有理由,所以要在退休前认真核对自己的情况,将问题化解在初始状态非常有必要。

03 如何核对自己的情况?

现在无论是社保机构还是原单位,退休待遇核定表都是一式几份,可以从社保机构索取,因社保部门人太多,最好从原单位索取,一时看不过来,就拿回家好好看,反正退休单位也要同本人谈话或签字,总之在这个环节看仔细,这样数据弄清了,就可以避免出现差错,免得以后再找单位或社保机构了。#普法行动#