未收汇能先退税吗?

聊一下有关出口货物是否必须收汇之后才能来进行出口退税申报的话题。聊到这个话题首先要看一下相关的政策文件规定,税总的二零一三年的三十号文在一第一大点里面明确规定了作为出口型企业对于出口的货物需要在退税申报的截止日期之前要完成收汇,这个日期也就是所谓的上一年度出口的货物要在次年的四月份增值税纳税申报期之前来完成收汇。

同时申报的截止日期也是按照次年的四月份增值税纳税申报期之前,各个属期都可以来进行申报。从第一个大的政策文件二零一三年的三十号有明确规定要收汇了之后才能来进行申报。

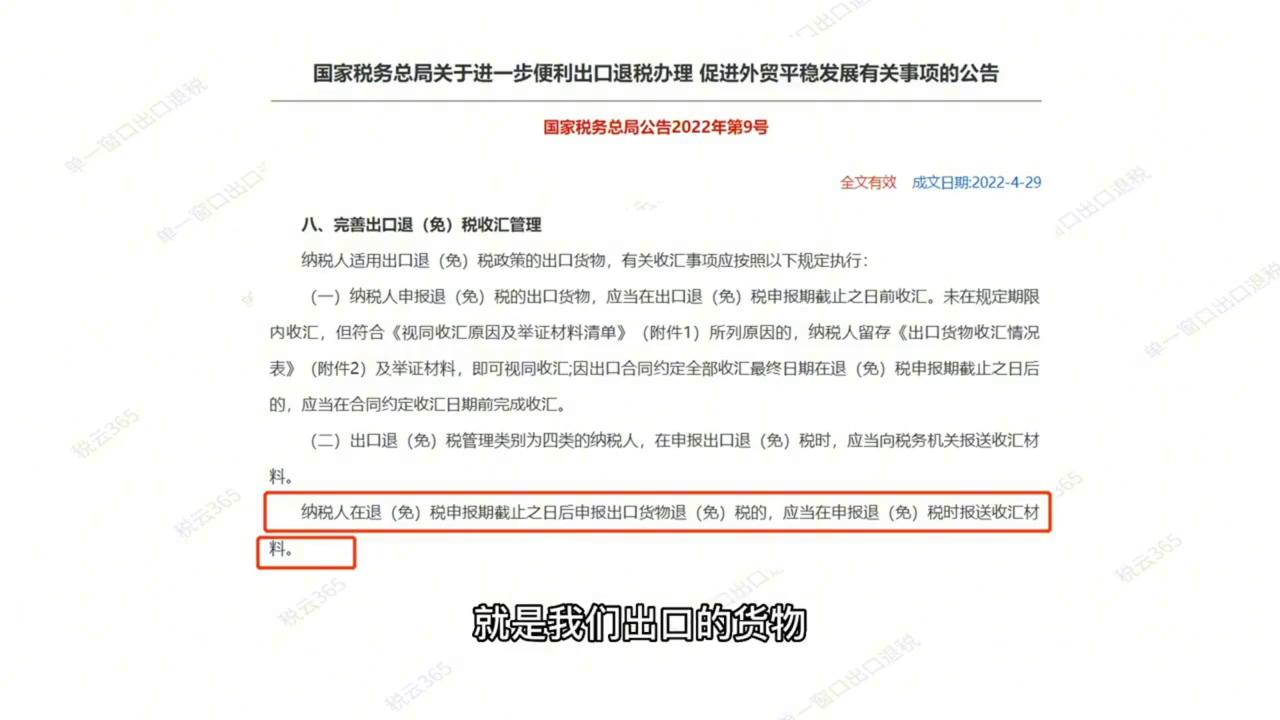

下面看一下二零二二年九号关于税总发布的最新的文件,在文件里面第八大点里面的第二点里面写的很清楚。如果出口型企业在退免税申报截止日之后来申报出口退免税的情况,需要同步来提供收汇材料。

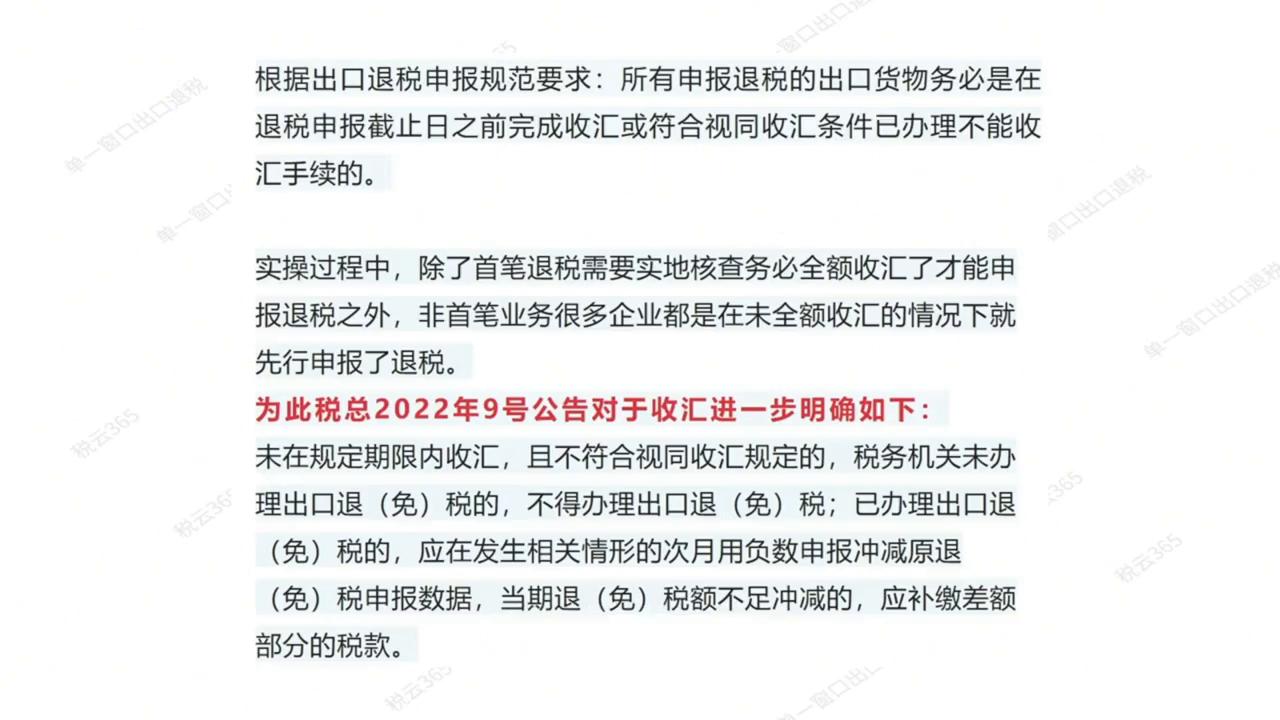

给大家做了进一步的明确就是出口的货物按照相关的政策规范要求来讲,一定是要完成收汇之后才能来进行退税申报。

当然在实际的业务过程当中除了首单业务,首笔业务因为需要税务的实地核查,需要完成收汇之后才能来进行退税申报。

非首笔业务很多企业在没有全额收汇的情况下都先进行了退税的申报,对于这种情况到底是不是允许的,其实在这里告诉大家一句话:如果能够确保当年出口的货物尾款能够在次年的四月份的退续申报的截止日期之前,你能完成收汇的可以先申报。

针对非手笔业务(免)税申报数那同时也要提醒,特别针对在上一年度最后一个季度或者最后一个月出口的,如果说他的账期明确就已经在这个次年的五六月份之后,或者是合同里面没有写清楚,也不知道什么时候能够回款的。对于这种情况的就建议大家先不要申报,等到实际在后面的那一个月实际收汇之后再来完成申报,结合相关的收汇材料,然后进行相关收汇的电子数据,同步的提交就可以了。

虽然说麻烦一点,但是这样做的时候,也尽可能能够按照规范来做,省得提前申报了退税。后续涉及到退税的调整申报退回,后面再次申报会带来一系列的麻烦。

这个是给大家讲了有关出口的货物,到底退税是不是必须要完成收汇才能申报,也是希望大家在实操的过程当中,尽可能对于政策要有一个充分的了解差额和解读。大家想详细了解有关更多出口退税相关知识,记得关注老师。同时每天晚上9点左右,部分的税会通过线上给大家来进行直播分享。大家觉得本视频对大家实操工作有帮助,记得点赞收藏。