(原标题:全国首个大数据试验场联盟成立)

全国首个大数据试验场联盟成立

上海在大数据产业上再度发力,由复旦大学和上海交通大学牵头,全国首个大数据试验场联盟2日在上海成立,29家高校、研究所、企事业单位共同打造大数据试验场产业生态圈,为上海全球科创中心建设提供大数据驱动力。

据中国 新闻网12月2日消息,随后,“上海大数据试验场工作组”和“国家网信军民融合促进会大数据试验场工作委员会”成立。据悉,大数据试验场联盟将快速推进“上海大数据试验场”科创中心功能性平台建设,并进一步发展成为一个全国性联盟,推动“国家大数据试验场”建设。

据知,此前中国国务院发布《促进大数据发展行动纲要》,明确提出要在任务布局上优先规划大数据基础设施建设。“上海大数据试验场”将发挥产、学、研、用等各方优势,实现高等院校、科研机构、投资机构、企业等在战略层面的有机结合,共同推动大数据试验场建设。

据悉,当前,中国正处在各行各业依托大数据创新发展阶段,基于大数据的科技与产业创新模式,是经济社会发展的方向和基础能量。开发和建设全球领先的大数据试验场,基于大数据试验场创新数据存储、处理等系列理论与技术,实现大数据试验场的社会化运维,是促进产业升级换代的紧要任务之一,将成为大数据时代,引领国家创新能力发展的核心要素。

据介绍,“大数据试验场”是面向大数据问题而设计的大数据技术研发和试验验证环境,拥有大规模数据容量及管理分析能力的重大基础设施,面向全球开放运行,服务于大数据研究开发和人才培养、基于大数据的科技与产业创新等。大数据试验场的设立将成为发展数据科学与技术不可或缺的关键条件和基础设施。

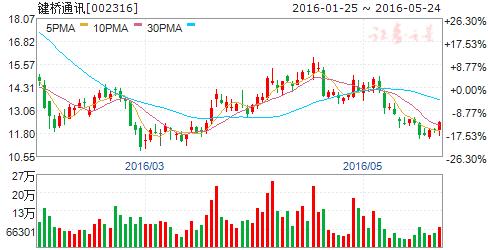

键桥通讯:收购上海即富 金融布局再下一城

键桥通讯 002316

研究机构:东北证券 分析师:闻学臣,郁琦 撰写日期:2016-11-10

卡位第三方支付,上海即富资源优质。上海即富是专注于小微商家数据服务的控股集团公司,旗下子公司点佰趣拥有全国银行卡收单牌照,通过MPOS硬件终端为小微商户开展的各项支付需求提供收单支付,在MPOS智能收单领域处于中上游,上海即富旗下支付APP即付宝日活用户在63款移动支付APP中也位列13。目前上海即富已经和1700余家外包服务机构建立战略合作伙伴关系,累计服务250万客户,并在各省市建立36家分支机构,业务范围覆盖全国,资源雄厚。

金融布局再下一城,进一步加强协同作用。公司之前已经设立先锋基金、收购香港亿声证券、定向增发投向金融科技云服务平台项目、设立众惠相互保险公司,本次收购进一步完善公司在金融领域的布局,与已有金融业务产生协同效应。另外,本次收购后公司将获得大量小微企业交易数据,也有利于公司大数据领域布局的进一步延伸。

收购标的成长性好,盈利能力强,收购增厚业绩。本次收购标的上海即富成长迅速,盈利能力良好,其2014、2015、2016上半年归母净利润分别为124.24万元、4351.01万元、7484.36万元,2016上半年累计处理交易金额达到2794.25亿元,本次收购2016、2017、2018年业绩承诺分别为1.5亿元、2亿元、2.5亿元,业绩承诺彰显其盈利信心,并购将显著增厚公司利润。

投资建议:假设公司自2017年全年并表,不考虑剩余20%股权收购,预计公司2016/2017年EPS0.10/0.34,上调至“买入”评级。

风险提示:重大资产重组不确定性

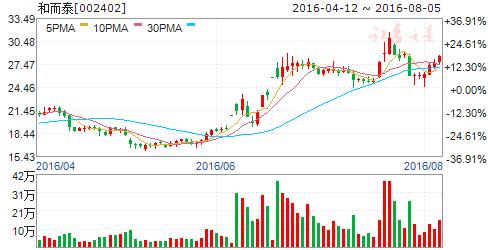

和而泰:发布定增预案 助力加速发展

和而泰 002402

研究机构:安信证券 分析师:胡又文,张轶乾 撰写日期:2016-12-02

事件:公司公告非公开发行预案,拟以不低于10.11元/股、向不超过10名特定投资者募集资金总额不超过10.3亿元,用于投资长三角生产运营基地建设项目、电子制程自动化与大数据运营管控平台系统项目、智能硬件产品族研发与产业化项目、智慧生活大数据平台系统项目和补充流动资金。

点评:定增募集资金,将有利于公司快速扩大经营规模。公司已经成为全球家庭用品智能控制器领域最具竞争力的核心企业之一,并在相应产业范围内成为具有世界级较有影响的行业龙头企业,公司必须扩大产能和加快生产线自动化升级来改满足客户需求,实现未来经营规模的快速扩张。实施长三角生产运营基地建设项目,可以更好的为国际品牌客户进行产品配套服务和借助长三角地区的高校、科研机构力量提升研发实力;生产制程自动化升级改造项目则有利于公司降低生产成本,提高生产管理水平和效率。

定增募集资金,将有利于公司实现业务业务链条延伸,整合智能硬件全产业链。智能硬件产品族研发与产业化项目将加速将智能硬件产业化,进一步研制包括智能卧室、智能美容、智能卫浴、智能厨房、智能医疗与监护等场景的智能硬件产品,通过公司云平台服务能力将系列智能硬件互联互通,形成智能硬件族,构建智能家居生态圈。

定增募集资金,将有利于公司进一步拓展公司主营业务,重点发展下游互联网与大数据业务。智慧生活大数据平台系统项目拟建设包括健康城市大数据系统、智慧水务大数据系统、智能楼宇与家居控制大数据平台系统在内的三大子系统,实现从智能控制器单品向智能家居互联网在线服务云平台和大数据运营平台的二次延伸,进一步服务于大健康产业、制造业、商业企业、服务业、政府部门等各类社会机构,形成多元化大数据经营模式。

投资建议:公司已经发展成为家庭用品智能控制器领域全球最具影响力的行业龙头企业之一,同时前瞻把握行业大趋势,围绕智能硬件产业化和大数据云平台拓展公司主营业务。本次非公开发行募投项目是公司实现未来发展战略的重要举措,有望进一步丰富公司产品线和扩大竞争优势,增强公司盈利能力,实现公司未来的可持续快速发展。

预计2016-2017 EPS 为0.14、0.20元,维持“买入-A”评级,6个月目标价16元。

风险提示:非公开发行过会风险。

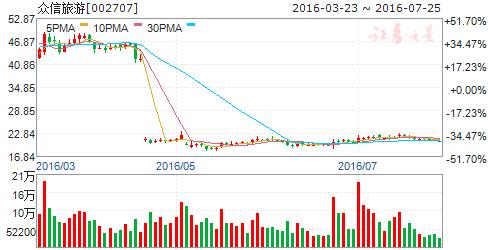

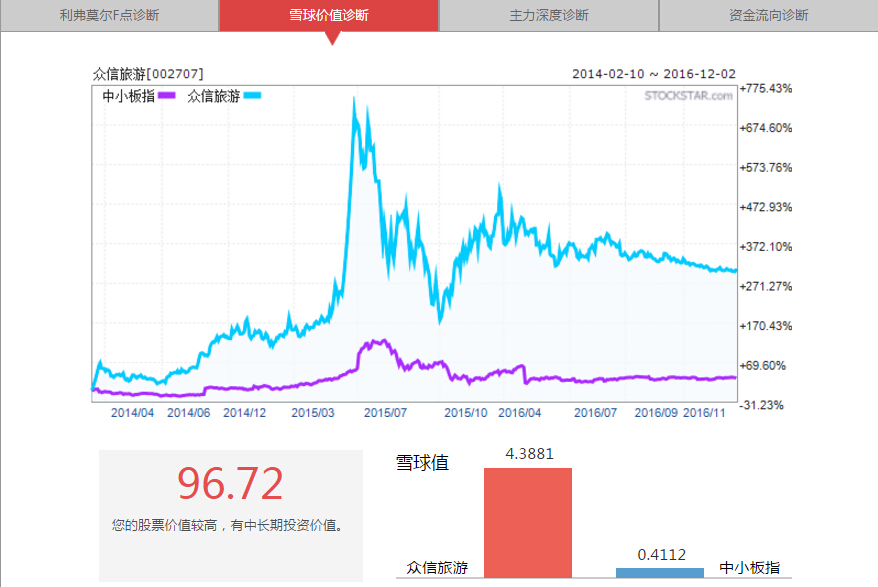

众信旅游:出境游主业稳健增长 国际教育布局值得期待

众信旅游 002707

研究机构:国信证券 分析师:曾光,钟潇 撰写日期:2016-11-02

事项:2016年10月27日晚,众信旅游公布了三季报。10月28日上午,我们与公司高管进行了电话会议交流。

投资要点:

行业承压下,出境游主业仍保持稳健成长,明年预计欧洲游相对更为乐观。

1、三季度出境游收入增速较半年报有所放缓,主要是Q3单季欧洲游去年旺季基数高影响。

目前,欧洲游四季度以来的同比增长还不错,指纹签实施满一年后,游客逐步习惯影响会变小,明年预计相对会更加乐观。公司在努力争取在国内各个主要出发地做到前三。

2、针对韩国目前的相关传言,具体到公司而言影响可以忽略不计,因为公司本身对韩国团布局较少,占比较低。从长远来看,全球化以及国与国融合的大趋势是不变的,短期波动并不会影响长期发展趋势。

3、泰国目前打击不合理低价游以来,去往泰国的旅游产品价格在提升,对于公司这些注重目的地服务的企业是利好。

4、未来零售业务仍是重点,预计明后两年开店数目达到200-300家。

出境综合服务平台全面推进,公司下一步希望国际教育板块布局取得进展。

目前公司出境综合服务平台也在全面推进,出境金融(小额贷、货币汇兑、与玖富投资合作的互联网金融平台等)和移民置业布局已初步形成,后续积极做深做大,相互导流。其中小额贷基数低快速成长,也开始贡献利润,移民业务也在较快成长。

国际教育是公司资本运作投资布局的重点。目前,众信游学品牌已经成立,也成立了专门的教育事业部,后续在国际教育各产业链方面(包括留学培训、中介、国际学校等不同业态)公司均会积极关注。希望公司通过收购扩张等形式能够形成相对完整的国际教育产业链(培训-中介-国际学校等等),与现有的业务较好地相互导流,资源互相利用,众信品牌可以提供良好的背书。

风险提示自然灾害等重大突发事件;市场竞争加剧;收购扩张及后续整合低于预期。

公司龙头优势不断显现,看好出境综合生态圈建设,维持“买入”。

考虑增发并假设华远明年并表,预计16-18年EPS0.28/0.39/0.50元,对应PE67/48/37倍。公司作为行业龙头,目前正立足国人出境“一纵一横”两条战略纵深布局,未来收购协同效应将逐步体现,中长期出境游上中下游全产业链不断夯实,出境综合服务平台有望共振共荣,员工持股计划持续推进带来看点,维持“买入”。

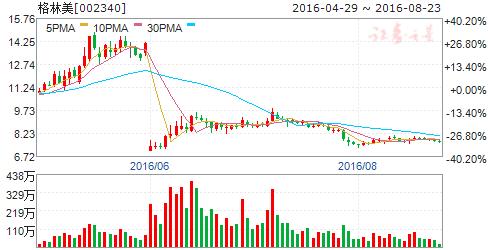

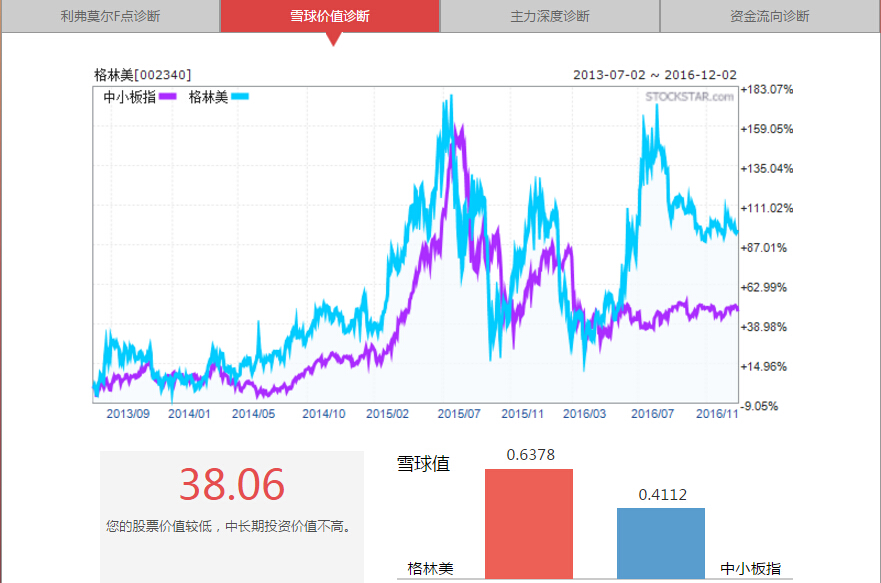

格林美:城市矿山开拓者 多轨驱动局面已成

格林美 002340

研究机构:长城国瑞证券 分析师:潘永乐 撰写日期:2016-10-17

主要观点:

2015年以来公司业绩平稳快速增长的主要动力来自于电子废弃物板块、钴镍钨板块和电池材料板块产能进一步释放,未来我们看好营收占比最高的电池材料(四氧化三钴、三元材料等)未来持续快速增长。我们认为,随着骗补处罚靴子的落地,新能源汽车政策短期面临的不确定性将逐步消除,第四季度三元锂电出货量有望回升,有利于公司正极材料业务重新恢复高速增长。

动力电池出货量的增长带动原材料需求的爆发。2015年乘用车市场三元动力电池出货量占到总出货量的70%以上。根据我们的测算,2016年客车、乘用车和专用车对三元电池需求量分别达到0.5GWh、6.3GWh和3.15GWh,合计三元电池需求量达9.95GWh。

公司目前是三元材料全产业链布局的龙头企业,稀有金属回收领域经验和技术优势明显,钴镍精细加工技术和市场份额国内领先。公司在电子废弃物循环利用与报废汽车循环利用等核心循环产业链的布局已逐渐完成,公司全产业链的协同效将有助于未来业绩的释放。

公司与东风襄阳及三星环新签署新能源汽车绿色供应链战略合作协议,打造“材料、电池、新能源整车制造、供应链金融及动力电池回收”全产业链闭路循环系统。布局智慧城市,在扬州构建“互联网+分类回收+环卫清运”互联网新模式。

投资建议:

我们预计在三元电池材料产能逐渐释放的前提假设下,公司2016-2017年的EPS分别为0.105元、0.175元,对应P/E分别为68.09倍、40.85倍。以目前有色金属行业的P/E中位数58.01倍来看,公司目前的估值已较为均衡,但考虑到公司在新能源汽车电池材料全产业链的布局前景,我们继续维持其“增持”的投资评级。

风险提示:

锂电闭环生态链进展低于预期;新能源汽车补贴政策不及预期;三元动力电池材料潜在政策风险等。

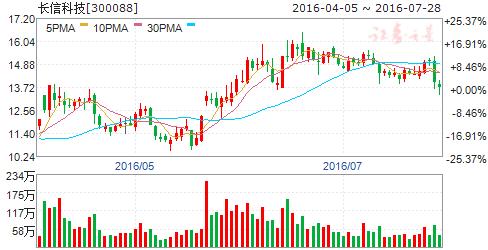

长信科技:2016年三季报点评

长信科技 300088

研究机构:国元证券 分析师:常格非,胡伟 撰写日期:2016-11-02

事件:

公司10月27日公司发布半年报,报告期内公司实现营业收入49.29亿元,同增57.93%;实现营业利润2.78亿元,同增42.10%;实现归属于上市公司普通股股东净利润2.30亿元,同增34.44%。

事件点评:

我们重申中报点评中的观点:“长信科技销售收入的大幅增长得益于国内一线智能手机出货量的大幅增长”。根据IDC的统计数据,2016年三季度,中国智能手机市场同增5.8%,其中前五名的手机品牌分别是OPPO、VIVO、华为、小米、苹果。值得一提的是,OPPO和VIVO从一季度开始就实现了同比100%以上的增速。

下游智能手机市场增长迅速,子公司德普特电子因此受益。德普特电子是显示屏模组生产商,产品定位国内高端市场。客户有华为、小米、VIVO等,产品在华为等一线产品中占比居首。结合德普特电子的产能与订单情况,我们认为今年德普特电子有望维持高增长态势。

未来看点:

参股宏景电子7.29%股权,有助于公司新能源智能汽车电子和车联网领域的产业链垂直整合。报告期内,公司拟2151.10万元收购芜湖银湖实业有限公司持有宏景电子5.18%股权;同时,拟以878万元价格收购芜湖银湖科技创业投资公司持有宏景电子2.11%股权。宏景电子系2015年7月在新三板挂牌,主要产品与服务项目是车载多媒体娱乐控制系统、新能源汽车电池管理系统(BMS)、安全控制系统及仪表、模块等汽车电子零部件、液晶导光现实产品、消防电子及通讯电子产品。2015年营收3.58亿元,净利润3613.17万元。

比克动力剩余90%股权的收购,实现业绩的二次腾飞。上半年,公司完成认购比克动力10%的股权,并约定在条件成熟时全资收购比克动力100%股权。比克动力已经与国内20多个品牌合作,主要客户包括众泰、东风日产、一汽等。2015年动力电池市场份额2.23%,排名第十。参股时,比克动力承诺未来三年净利润不低于4亿元、7亿元和12亿元,并约定了具体业绩补偿方案。

车载触控Sensor业务或将成为新的利润增长点。车载产品市场稳定,销量有保障。公司Sensor出货量居行业前列,公司利用触控Sensor业务的设备优势、黄光制程技术、业内领先的镀膜技术,利用比克的客户和公司自身资源,切入车载领域。

风险:

宏景电子与长信科技能否发挥协同效应的风险;比克动力收购整合的风险。

财务预测:

不考虑比克动力投资收益,预计公司16到18年EPS分别为0.36元、0.45元、0.51元;营业收入分别为61.59亿元、81.42亿元、93.63亿元;净利润分别为3.69亿元、5.19、5.81亿元。对应当前股价,给予“买入”评级。