《半数以上大学生爱理财,财商却低到让人心疼》。 年轻人(包括在校大学生)朋友,家有年轻人的朋友,好友家里有年轻人的朋友,当你/你们看见这样的标题,首先想到什么?

给他喷回去?还是当作镜子,结合自己/TA的实际,想想别人说得有无道理,于我/TA何用?

笔者此前建议各位《投资你自己,不做技术控》,然后捋了一捋《大学数年,各个阶段如何理财》,在文末说:接受这些观点并做好准备的你,可以开始技术型理财。

本文就是关于信用卡的实操建议。四部曲。今天是引子和第一部分。

信用好。哇哦,我有这么帅?—— 图片来自网络

第一步:申请信用卡,建立并维护个人信用

【信用】的书面解释就是,在商品交易过程中形成的,依附于交易主体(人与人、个人与机构、机构与机构)之间的,一种相互信任的生产关系和社会关系。在交易一方承诺未来还款的前提下,另一方向其提供资金、商品或服务。

信用的结果就是信誉。信誉良好的,交易合作得以重复、延续,甚至对方愿意付出更多的钱来延续这种关系。脑补一下,凭什么可以向亲戚朋友借钱?“有借有还再借不难”是谚语更是民间借款的实操准则。凭什么可以向银行*款贷**呢?那就要复杂些,至少包括:你的征信良好,个人信用报告没有污点;你的财力较为丰厚,收入来源较为可靠,把钱借给你不会变成呆账坏账。

谁有资格可以“征”信?中国人民银行征信中心,以及芝麻信用、腾讯征信等多个社会征信机构。他们都是专业化的第三方机构,为个人或企业建立信用档案,依法采集、客观记录其信用信息,并依法对外提供信用信息服务。

商业银行在发放信用卡和*款贷**之前,都要请人民银行征信中心提供的信用报告。发放信用卡和/或*款贷**以后,申请人是否按时还款还息,都要记录在案,向人行征信中心报告。曾经有人申请了信用卡,忘记了还款造成逾期,造成信用污点,影响以后的工作和生活:找工作、按揭买房、开公司创业、再次申请信用卡、申请*款贷**。

接下来进入实操阶段:

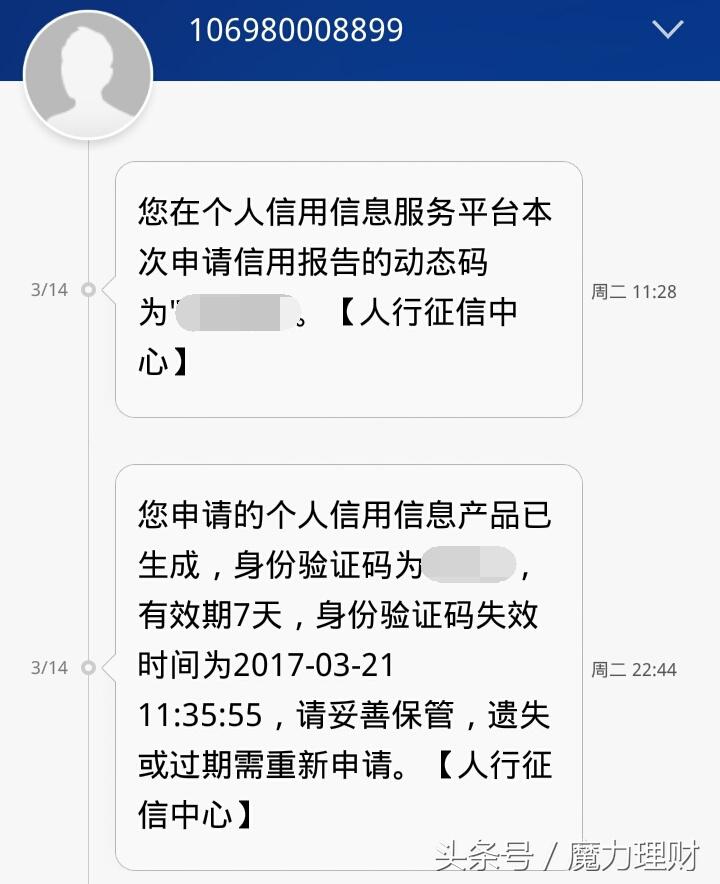

① 先查询自己的《个人信用报告》

登录中国人民银行征信中心https://ipcrs.pbccrc.org.cn/

图片来自笔者本人自查征信的过程截图

注册、验证、修改安全等级、申请成功后,等上24+小时,收到验证码,可查询到你的三种信用信息:①信息提示,②信息概要,③个人信用报告。

截图,来自笔者本人自查征信的过程

信用报告记录了六个方面的信息:公安部身份信息核查结果;身份信息;银行信贷交易信息(借债还钱记录);最近5年内税务/法院判决/强制执行/行政处罚/电信欠费等记录;对记录有异议的申诉或说明;本报告被查询的记录。

注意,以下六种情况都需要查询你的信用报告:①信用卡审批、②各种*款贷**审批包括按揭购房、③*款贷**后期管理、④任职资格审查、⑤应聘拿到offer之前,准东家查询决定是否录用、⑥本人查询了解。

如上所述,《个人信用报告》记录详实细致,与我们如影随形不离不弃,记录的内容好不好,将直接影响到我们的生活和生意。因此有人形象地称之为“第二身份证”或者“经济身份证” ,可见这玩意有多重要!

在校大学生可能会问,跟我有什么关系,我现在没有创业,更没有*款贷**!我的报告估计没什么记录吧!

对,信用报告是空白的话,你就是银行人士眼中的“信用白户”,需要要尽快破零、赶快破白。为什么?既然说信用报告是个人的经济身份证,那么空白的信用报告是否相当于空白的身份证?空白身份证能用吗?

简单道理,吹弹即破。赶快行动,轻松实操!

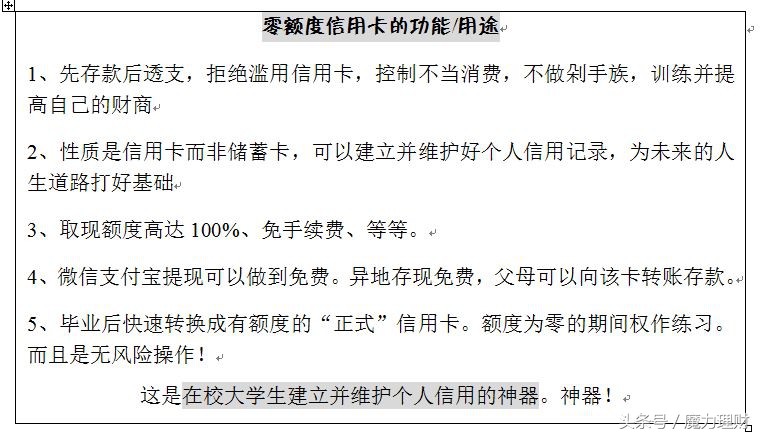

② 申请信用卡,不追求初始额度,零额度卡最好

如何申请?用手机即可在线申请。网搜一下哪些银行愿意给在校大学生办卡,笔者知道有交通银行的Y-power卡,招商银行的Young卡,农业银行的优卡,京东白条联名卡(中信光大民生三个银行与之合作发卡),其他。

很多银行都曾经有“校园信用卡”这样的业务,后来因为逾期问题严重而暂停,当前可否继续办理?你要打电话到银行询问客服MM,也可以从网申信用卡的链接哪里获悉,还可以关注本公众号(魔力资产安全管家),有关文章讲得很实操。

强调:不要要求初始额度多少,零额度卡最好用!因为它只会给你的信用加分,而不会因为你的一不小心带来麻烦。相信我没错的!

图片制作by魔力理财

友情提醒:点击申卡链接之前,务必确认是银行发出的,或者银行指定的合格代理商发出的,小心防骗。

-END-

请留意下文,第二部分:合理用卡,信用涨分