关于缴纳社保的问题,我们确实会经常遇到方方面面的意外。比如说养老保险的退休条件是到达法定退休年龄,累计缴费年限达到15年。如果到达法定退休年龄,缴费年限只有7年,单位不给缴纳了,可以吗?还有什么办法?

到退休年龄,单位就不给缴纳保险,合适吗?

这个问题真的还是合法的。按照《劳动合同法》的规定,参保人员按月领取养老金的劳动合同终止。很多人感觉没有领取养老金呀?不过《劳动合同法实施细则》添加了这样的规定,到达法定退休年龄,劳动合同终止。

其实国家制定这一条款的目的,主要是为了保护企业。年纪较大的劳动者,如果赖在岗位上不退休,单位也拿他们没办法,这样就真成了终身制了。年纪大了,如果不适应岗位工作需要,单位要解除的话,还要支付经济补偿。如果说职工工作了40年,这可是额外40个月的工资呀。肯定所有职工都会继续工作下去的,直到干不动为止,干不动也是上述的经济补偿。

所以,在我们国家将有关全部的劳动法体系完善以前,不太可能会允许到达法定退休年龄保持劳动关系。不过,一些地区已经在实践。

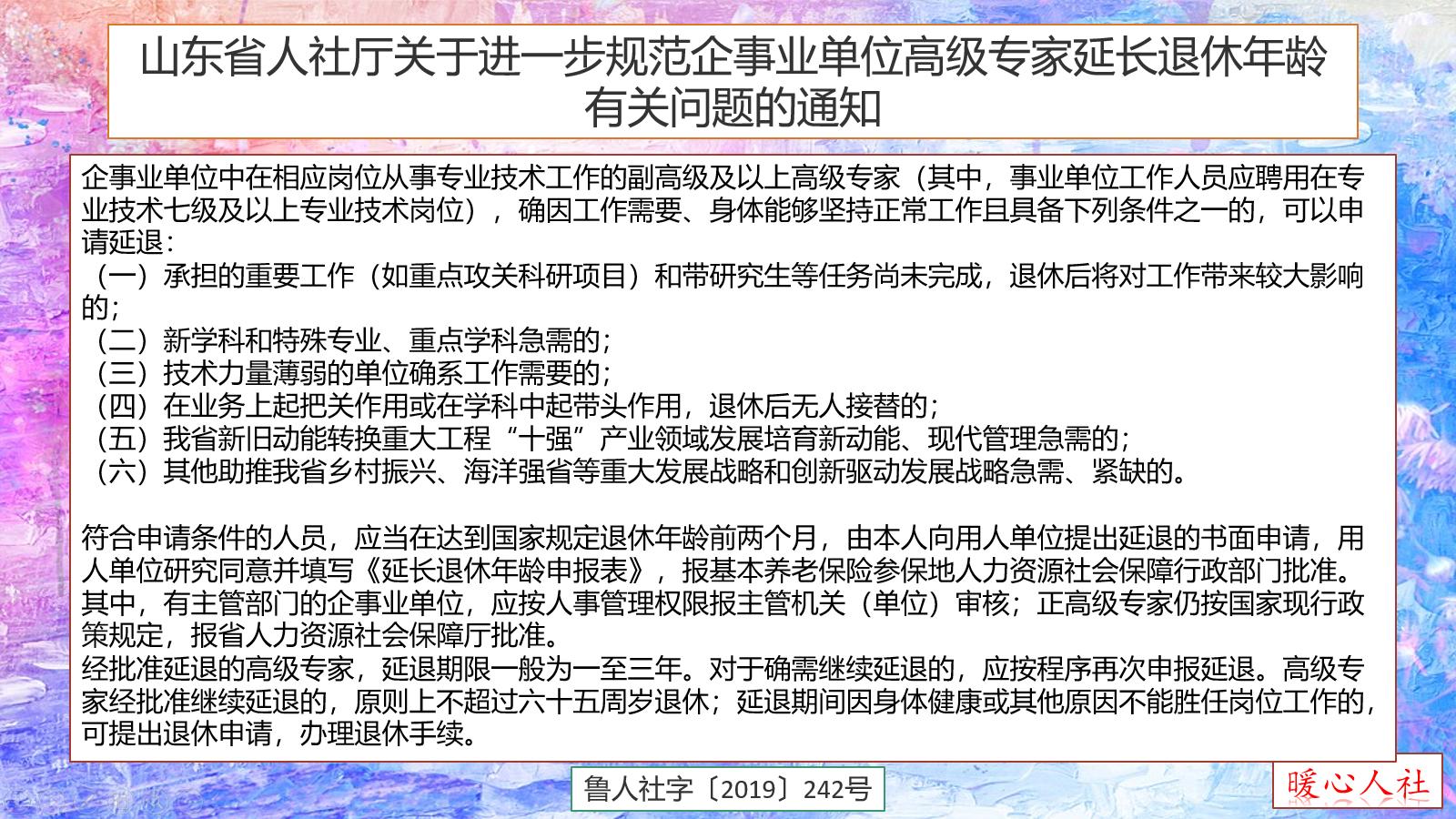

山东省人社厅公布了《关于进一步规范企事业单位高级专家延长退休年龄有关问题的通知》。具体程序是,符合申请延迟退休条件的人,应当在到达国家退休年龄前两个月,由本人向用人单位提出延退书面申请,用人单位研究统一并填写延长退休年龄申报表,报参保地人社部门批准。延迟退休的时间一般是1~3年,高级专家延长退休年龄,不超过65岁退休。

缴费年限不足15年怎么办?

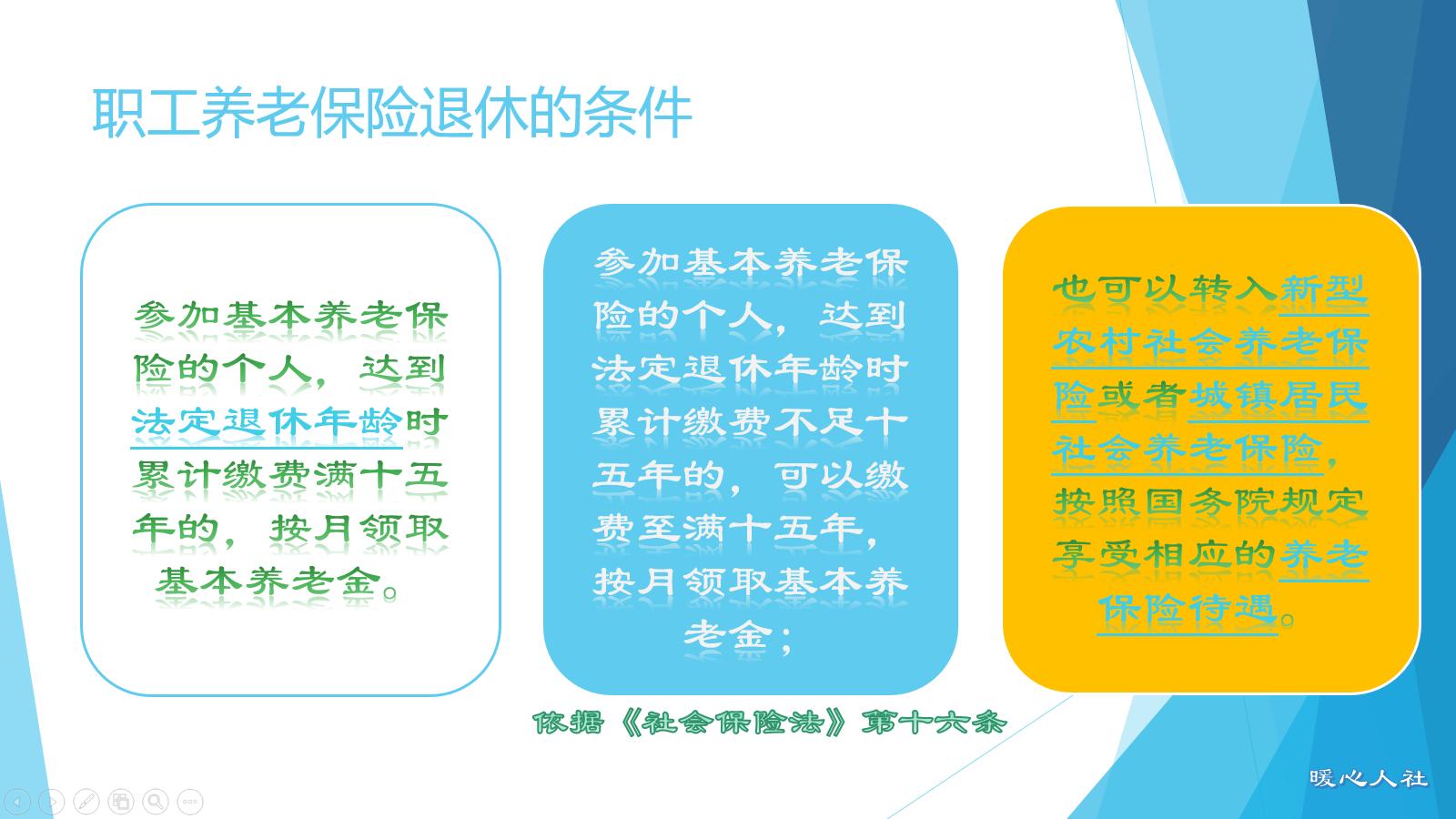

《社会保险法》中作出了明确规定,如果到达法定退休年龄,养老保险缴费不满15年,可以缴费至满15年。具体情况又分为四种:

第一,在《社会保险法》2011年7月1日实施前已经建立了个人账户的人员。他们需要继续缴费,如果在60个月内满足,15年的可以办理退休手续;如果60个月后仍然不满15年的,可以一次性补齐,然后办理退休手续。

第二,在2011年7月1日之后参保并建立个人账户的人员。他们需要继续缴费,一直到满足15年为止了。

因此,如果遇到到达退休年龄养老保险只缴费7年的情况。在社会保险法实施前就参加养老保险的人,如果参保缴费没有中断,一切顺利只需要延迟退休5年。而如果是社会保险法实施后才参保的人员,那么就需要延迟退休8年。

第三,转为城乡居民养老保险。《社会保险法》提出了这样一种过渡性方式,针对一些年纪较大,家庭收入低无法继续缴费的人员,迫切需要有一部分稳定养老金待遇的。

到达退休年龄后继续缴费,由于企业不能给缴纳了,只能自己通过灵活就业人员参保地方式按月缴纳,社会保险费需要自己全部承担,负担是非常重的。目前全国的社会平均工资普遍在5000元以上了,按照60%基数20%比例缴纳养老保险,每月需要600元以上,一年就是7200元。60岁以后每年再拿出这样的费用缴纳养老保险,可能负担很重。对于女性50岁退休可能的接受程度还高一些,58岁就可以领取养老金了。

转为城乡居民养老保险,主要是企业职工养老保险的个人账户转移接续,职工养老保险的缴费年限可以视同居民养老保险缴费年限,而居民养老保险的缴费年限不能视同职工养老保险。居民养老保险到60岁时可以一次性补满15年,然后领取养老金。相对而言基础养老金水平更低一些,全国最低水平是88元每月,多个省市目前只有100~170元。

第四,养老保险补缴。如果当地还有养老保险补缴的政策,那就非常幸运了。现在对于养老保险的补缴政策,国家只允许企业欠缴社会保险费的情况下,才能够补缴。三年以内的,一般需要企业提供有效的会计凭证等资料;三年以上的,必须通过有关的法律程序维权后才能补缴。

注意养老保险的补缴,是不可能重复时间段补缴的。也就是说某一个时间段我们只能交一份保险。2015年到2020年,即使我们在两个地方缴纳了职工基本养老保险,在退休时合并也只能保留一份。

所以,如果到达法定退休年龄,养老保险还不到15年,真的会比较吃亏。一般还是建议劳动者一定要提前关注自己的养老保险,缴纳到退休年龄前务必要保证满15年。