保险产品更迭快,每隔一段时间,总有“黑马”脱颖而出。

由于重疾险的缴费期限比较长,保费比较贵,大家挑选重疾险时一定要谨慎。

这篇文章,保妹帮大家全面梳理了市面上那些牛逼哄哄的重疾险产品。不懂的话,可以进来学习一下。

阅读指南:

- 少儿重疾新晋黑马——慧馨安2022

- 成人重疾亮眼之作——超级玛丽6号青春版和超越1号

小孩重疾险

相较于 上月的重疾险推荐 ,本月重疾险推荐在少儿重疾险这一方面的变化还是挺大的,目前保妹比较看好的是 慧馨安2022 和 大黄蜂6号 。

尤其是 慧馨安2022,不管是定期还是终身,实力超群,成为了少儿重疾险的首选 。

将这两款少儿重疾险放在一起,可谓是神仙打架了。

慧馨安2022和大黄蜂6号除了有涵盖轻症、中症和重疾基础保障之外,

它们的少儿特定疾病和罕见病、疾病关爱金和癌症二次赔等特色保障更值得大家去细究。

① 少 儿 特 定 疾 病 和 少 儿 罕 见 病——赔 付 比 例 高

分析少儿重疾险,少儿特定疾病和少儿罕见病一定不能错过。

在特疾数量上,慧馨安2022和大黄蜂6号保障20种少儿特定疾病和10种少儿罕见病,但是它们的赔付力度却不尽相同。

从上图可以清晰看到,这两款少儿重疾险的赔付差异主要在于20种少儿特定疾病上。

慧馨安2022赔220%保额,而且没有时间限制,贯穿整个保障期。

大黄蜂6号则设定了时间限制,选择保至70岁或终身,如果 在保单前30年出险,赔付250% ;如果在保单30年及以后出险,赔付200%。

虽然大黄蜂6号在保单前30年出险,赔付比例比较高,占用一定的优势,但是从疾病发生率的角度来说, 年纪越大,重疾发生的概率也就越高 。

换言之,高赔付比例且没有时间限制的慧馨安2022在这方面略胜一筹。

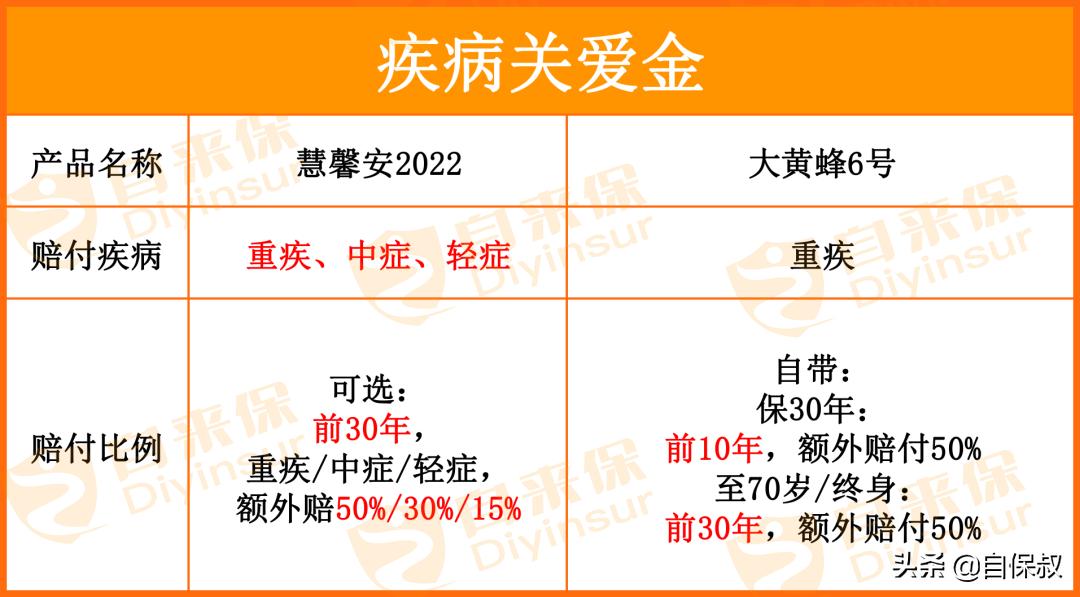

② 疾 病 关 爱 金——加 量 价 不 高

在面临疾病风险时,高额度的赔付能带来充分的安全感。

慧馨安2022和大黄蜂6号都有疾病关爱金,可获得疾病额外赔,具体的保障内容,都整理在这里了。

从上图可看出, 慧馨安2022的赔付范围更广 。

不过大家需要注意,慧馨安2022的疾病关爱金属于附加责任。

那么,加上这个保障,保费会不会贵很多呢?

整体上来看,慧馨安2022附加上疾病关爱金的保费只比大黄蜂6号多二十元左右。

但是,这个“呆萌”的价格可以换来轻中重疾病的额外赔付,还是非常值得的。

建议 大家投保的慧馨安2022时候,一定要附加上疾病关爱金 。

③二 / 多 次 赔 付——保 障 充 分

慧馨安2022和大黄蜂6号都可以灵活选择重疾多次赔和癌症二次赔保障,具体的保障内容都在这里了。

像癌症二次赔保障,慧馨安2022规定不管第一次确诊的疾病是否为癌症,过了间隔期,确诊条款规定的癌症就可以获赔。

⑤ 小 结

综上所述, 无论是保定期还是终身,慧馨安2022已经成为少儿重疾险的天花板 。

如果还没投保少儿重疾,保妹建议大家都优先给孩子配置慧馨安2022。

如果之前买了大黄蜂6号,或者青云卫1号等少儿重疾险,也可以安心保留。

当然啦,预算允许的话,叠加一份慧馨安2022也是相当不错的。

不过,有点小遗憾的是,慧馨安2022规定了0至3岁的孩子最高只能投保50万保额,如果这个年龄段想要追求更高保额,可以购买大黄蜂搭配。

如, 50万慧馨安终身版+50万大黄蜂6号定期版 。

成人重疾险

成人重疾险总体来说动荡不算大, 不管是定期还是终身, 达尔文6号 依旧是成人重疾险的王者 。

不过成人重疾险新增了两款有“特色”的产品,具体保障可看下图:

下面,我们挨个来分析一下。

①超 级 玛 丽 6 号 青 春 版——费 率 低

超级玛丽6号青春版的疾病种类、赔付次数、赔付比例以及可选责任与超级玛丽6号都是一样的, 具备了超级玛丽6号的所有保障优势 。

如,涵盖重疾、中症和轻症基础保障;高发轻中症覆盖全;保险费率低等。

想要详细了解的话,可以看看保妹之前测评过的文章, 《超级玛丽6号能闭眼入吗?》 ,在这里保妹就不一一赘述了。

超级玛丽6号青春版和超级玛丽6号主要的差别主要在于 保障期间不同,相对应的投保年龄、缴费期间也有所不同 。

具体的区别,保妹都整理出来了。

在保费方面,由于超级玛丽6号青春版保至70岁,保障期限比较短,费率相对而言比较便宜。

如果预算有限或者想要加保,且身体健康,超级玛丽6号青春版是不错的选择。

② 超 越 1 号——核 保 宽 松

超越1号最大的亮点就是健康告知非常宽松, 就算肺结节、乙肝大小三阳、高血压、糖尿病、重度脂肪肝、HPV阳性、甲癌、抑郁病史等,都有机会通过智能核保,甚至正常投保 。

它大大打破了以往重疾险对健康的限制,让过往被重疾险除外承保、拒保的人群,都有机会获得保障。

在这里,保妹整理最常见的疾病,看看超越1号的核保情况。

如 脂肪肝,即使ALT/AST值升高不超过4倍,属于重度脂肪肝,也可以加费承保 。

肺结节未进行手术或穿刺,小于≤5mm等,满足一定条件,都可以按照标准体承保 。

超越1号对待疾病非常宽松,这对于身体有点小毛病的人来说,简直是一大福音。

虽然超越1号的健康告知比较宽松,但是在投保的时候不能掉以轻心,一定要认真做好健康告知,不会的话,可以找找我们,让靠谱的保险顾问来帮你。

当然啦,没有完美的产品, 超越1号只有终身版本,而且*绑捆**身故,保费比较贵 。

多说一句,买保险一定要趁早买,趁着年轻且身体健康,可选择的产品更丰富,可以选到保障好、性价比高的产品。

不要等到年纪大了,身体变差的时候再买保险,到那时不是你选保险,而是保险选你了,而且还有可能面临拒保。

总结

市面上的保险产品比较多,再加上每个人的身体健康状况、家庭经济等因素各不相同。

因此,我们在配置保险的时候,选择适合自己的才是最重要的。

如果不会给自己搭配也没关系,有我在。