1、干眼症概述

干眼症是指由多种因素所导致的、以眼睛干涩为主要症状的泪液分泌障碍性眼病,常伴有双眼痒感、异物感、烧灼感,或畏光、视物模糊、视力波动等表现。

干眼症致病因素

|

因素 |

简介 |

|

环境因素 |

空气湿度、温度、环境污染、某些极端的气候环境(如较高的海拔、强烈的紫外线、较大的风沙等 |

|

不良的生活习惯和生活方式 |

长期使用荧光屏以及开车时间过长等长时间高集中性用眼、长期不规律的作息、睡眠不足、紧张以及较长时间的过度悲伤等 |

|

年龄因素 |

老年人因眼睑松弛易导致泪液动力学改变而容易引发千眼 |

|

某些全身性疾病的并发症 |

糖尿病、风湿性关节炎、系统性红斑狼疮、干燥综合征、帕金森病、Stevens-Johnson综合征、黏膜类天疱疮等 |

|

其他因素 |

睑板腺功能障碍、眼部螨虫、睑缘炎症、泪液分泌功能下降等长期服用某些药物(如抗高血压药物、抗抑郁药、抗帕金森药、抗组胺药等)以及很多眼表手术(如白内障手术、青光眼手术、角膜移植术、角膜屈光手术、斜视矫正术、翼状胬肉切除术等) |

数据来源:观研报告网

2、我国干眼症发病率21-30%,患者数量持续增加,临床需求尚未满足

根据流行病学研究统计,全球干眼发病率大约5.5%-33.7%不等,亚洲干眼发病率居全球前列,中国的发病率约为21%—30%,医疗机构门诊就诊的干眼患者占眼科总就诊人数的30%以上。根据相关调研结果可知,我国经常使用视频终端者干眼发病率高达93%,佩戴隐形眼镜患者患病率高达90%。

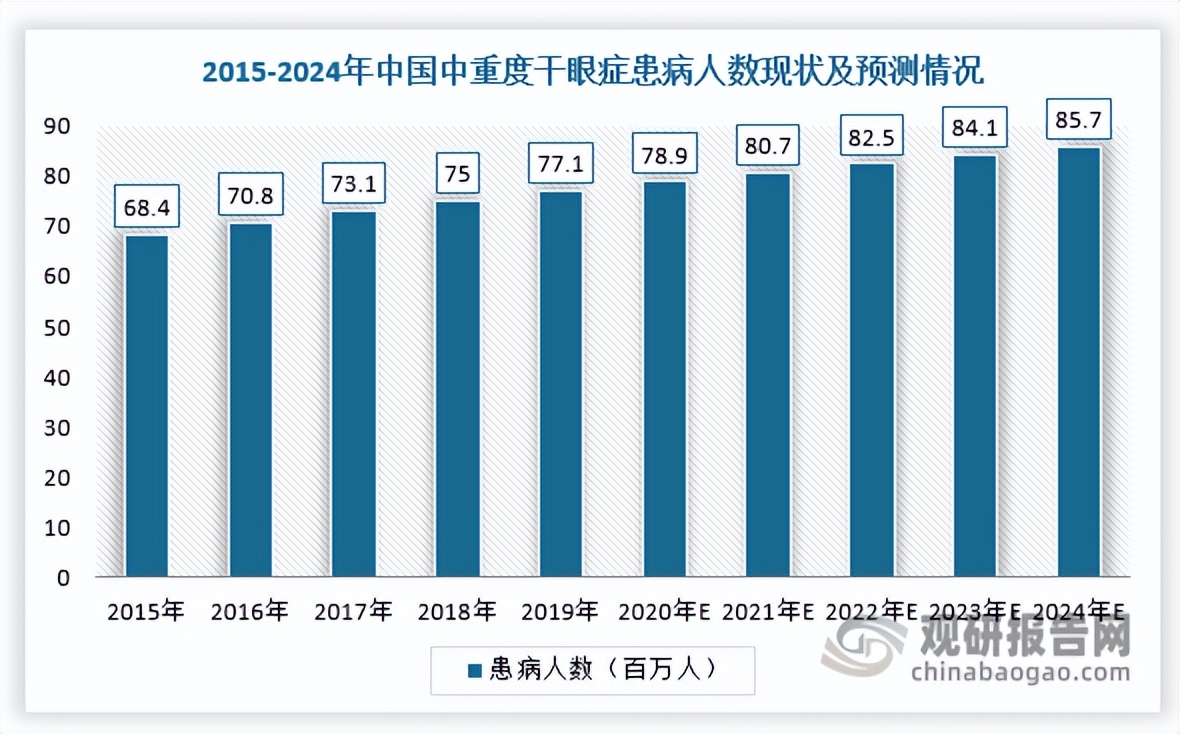

同时,随着电子产品的普及导致用眼习惯改变等原因,及人口老龄化趋势,我国干眼发病率呈逐年上升态势。根据数据显示,2019年我国18岁以上的中、重度干眼症患者达到7710万人,预计到2024年中国中、重度干眼症患病人数将达到8570万人,2019-2024年的复合年增长率为2.1%。

数据来源:观研报告网

目前,我国干眼症患者不仅覆盖中青年、中老年人群,而且患者数量仍在继续增加,并呈现低龄化趋势,患病率在20%左右,但治疗率仅为10%,临床需求尚未满足。

3、干眼病常见的治疗方法主要分为物理治疗、修复治疗、抗炎治疗三大类

根据观研报告网发布的《中国干眼症药物行业发展趋势分析与投资前景预测报告(2023-2030年)》显示,从治疗手段看,目前治疗干眼症的方法包括物理治疗、修复治疗、抗炎治疗三大类。其中,抗炎治疗主要通过抑制干眼症伴随的眼表炎症反应,减少其上皮细胞的破坏,稳定眼表泪膜,代表药物有环孢素A和他克莫司等;修复治疗中人工泪液为主要治疗方式,根据成分不同,补充泪液脂质层或水液层;物理治疗包括热敷、睑板腺按摩、清洁眼睑等,通过促进睑板腺通畅,减轻眼睛局部炎症,增强泪液稳定性。

干眼症的治疗方法

|

治疗方法 |

代表药物 |

作用机制 |

作用效果/临床地位 |

|

物理治疗 |

热敷及睑板腺按摩、清洁眼睑等 |

防止分泌物、碎屑、菌落阻塞睑板腺开口,促进分泌物排出 |

多用于治疗症状较轻患者 |

|

修复治疗 |

人工泪液(如玻璃酸钠羟丙甲纤维素、聚丙烯酸凝胶) |

补充泪液脂质层或水液层 |

多用于治疗症状较轻患者 |

|

其他:促进泪液分泌的滴眼液(地夸磷索钠),促眼表修复滴眼液(成纤维细胞生长因子、表皮生长因子、维生素A等),眼用血清制剂(小牛血去蛋白提取物等) |

|||

|

抗炎治疗 |

糖皮质激素(如氟米龙、氯替泼诺) |

抑制眼部非感染性、与免疫有关的炎症反应,缓解眼部症状 |

常用于重症患者缓解症状,不易长期使用 |

|

免疫*制剂抑**(如他克莫司和环孢素A) |

通过抑制钙调神经磷酸酶或与T细胞膜受体结合,起到抑制T细胞活性和炎症反应 |

适用于伴眼部炎性反应的中、重度干眼,尤其适用于免疫相关性干眼 |

|

|

非甾体类抗炎药NSAID(如双氯芬酸钠) |

抑制环氧化酶,减少炎性介质前列腺素的生成 |

适用于轻、中度干眼的抗炎治疗,也可用于中、重度干眼维持期的治疗 |

|

数据来源:观研报告网

4、干眼病用药市场规模持续扩大

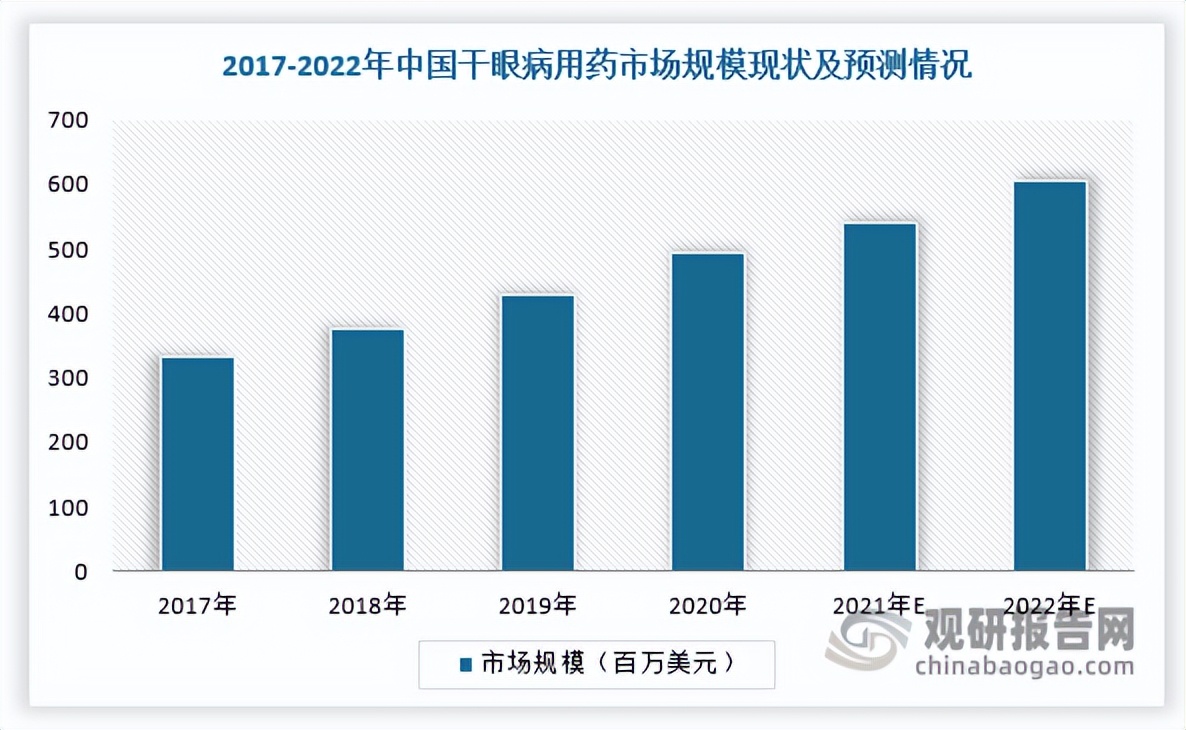

现阶段,我国干眼症用药选择较少,而在患者占比达50%左右、市场潜力较大的中重度干眼症领域,我国的疗法比较单一,主要以传统的人工泪液为主。据统计,预计2022年中国干眼病用药市场规模同比增长12.8%。

数据来源:观研报告网

5、众多上市药企抢滩入局,我国干眼症用药市场格局即将迎来巨变

而庞大的干眼症药物市场空间也吸引了许多企业入局。现阶段,除了已经率先抢占市场先发优势的兴齐眼药以外,还有恒瑞医药、康哲药业、康弘药业、和铂医药等众多上市药企抢滩入局,我国干眼症用药市场格局或将发生巨变。

根据相关资料显示,我国仅有一款兴齐眼药的环孢素滴眼液(兹润®)已获批上市,但行业整体研发进度较快,目前已有6款在研药物处于临床Ⅲ期阶段,其中有3款为治疗干眼症的环孢素,3款为其他类型药物。

干眼症治疗药物研发进展

|

药物 |

通用名 |

代号 |

企业 |

国内研发进展 |

|

环孢素 |

环孢素滴眼液 |

兹润® |

兴齐眼药 |

上市(2020) |

|

环孢素 |

环孢素滴眼液 |

SHR8028 |

恒瑞医药,Siegfried |

PhaseⅢ |

|

环孢素 |

环孢素纳米胶束溶液 |

Cequa |

康哲生物,太阳药业 |

PhaseⅢ |

|

环孢素A |

环孢素A眼用凝胶 |

- |

兆科药业,李氏大药厂 |

PhaseⅢ |

|

全氟己基辛烷 |

全氟己基辛烷滴眼液 |

SHR8058 |

恒瑞医药,Siegfried |

PhaseⅢ |

|

立他司特 |

立他司特滴眼液 |

- |

康弘药业,普什制药 |

PhaseIII |

|

特那西普 |

特那西普滴眼液 |

HBM9036 |

和铂医药 |

PhaseIII |

|

VVN001 |

001滴眼液 |

VVN001 |

维畔生物 |

PhaseⅢ |

数据来源:观研报告网

而除了上述研发药物之外,国内药企还通过License in或自主研发策略抢滩入局。例如,和铂医药的特那西普是从HanAll Biopharma引进的全球创新药,拥有在大中华地区进行开发、制造和商业化的权利,该药物的作用机制为抑制会导致眼晴发炎的肿瘤坏死因子TNF-α,目前已处于临床Ⅲ期阶段。

我国中重度干眼症药物在研格局

|

药物名称 |

化合物 |

剂型 |

给药频率 |

公司 |

治疗方式 |

临床 |

试验状态 |

首次公示 |

注册类型 |

|

耳孢素A凝胶 |

0.05%环孢素A |

眼凝胶 |

1次/天 |

北科眼科 |

抗炎 |

Ⅲ期 |

招幕中 |

2020/06/22 |

2类 |

|

SHR8028滴眼液 |

0.1%环也素A |

滴眼液 |

2次/天 |

恒瑞医药 |

抗炎 |

Ⅲ期 |

尚未招募 |

2021/01/28 |

2.2类 |

|

瑞巴源特滴眼液 |

2%瑞巴派特 |

滴眼液 |

4次/天 |

恒瑞医药 |

促进黏蛋白分泌 |

其他 |

尚未招募 |

2017/01/12 |

3类 |

|

HBM9036滴眼液 |

特那西普 |

滴眼液 |

2次/天 |

和铂医药 |

TNF-a*制剂抑**抗炎 |

Ⅲ期 |

招募中 |

2020/11/11 |

5类 |

数据来源:观研报告网