去年某个清晨的5点,我曾聊过 友邦传世金生荣耀尊享版,到底怎么样? 这款产品。

最近有不少朋友找来问恒赢金生(2020)

买了总觉得不太踏实,条款合同看不太懂,但又总觉得跟业务员宣传说的收益不是一回事。

所以今天我们就来答疑解惑,聊聊友邦恒赢金生(2020)这款分红型年金怎么样。

同时也给大家加个餐, 揭示 一下:

「快返年金」这一种产品的本质 。

首先,友邦恒赢金生(2020)是一款「分红型」快返年金,可以附加万能账户,投保门槛不高,最低可以1万起存。

我知道这一通术语你可能已经晕掉了,不着急,我们一个一个拆开来说。

1、分红型年金是啥?

可以读读「什么是分红年金?」加深下印象。

简单总结就是,这款产品的分红部分,是不保证的,可以为0,一分钱也不分,合同条款和官网也都注明了。

有意思的,连业务员解说产品时都几乎不提这个红利,看样子是真不高。

2、快返年金是啥?

快返,简单理解就是快速返还,在你还没交完保费,就开始从账户里给你返钱了。

听着是不是觉得很开心,很快能见到钱,多好的事啊!

实则,则完全不是这么回事。

快返型年金,又叫做即交即领年金。

钱刚交给保险公司没有交多久就可以拿出去了,妥妥的马上能看到钱,非常迎合人性。

但,实际上总共能领取的钱并不多。

因为你还没交几年钱呢,就开始往外给你返钱了, 把钱生钱的本金都领取出去了 ,最后复利生钱的基数变小,养老能给你的钱就很少了。

完全不管你是否有更合适的地方可以放钱,有没有很好的自控能力不会乱花。

所以如果用一句话总结这类产品, 它的本质就是伪年金 。

3、恒赢金生(2020)领多少钱?

为了更好理解快返年金的概念,我们带着大家一起来算一算就更好理解了。

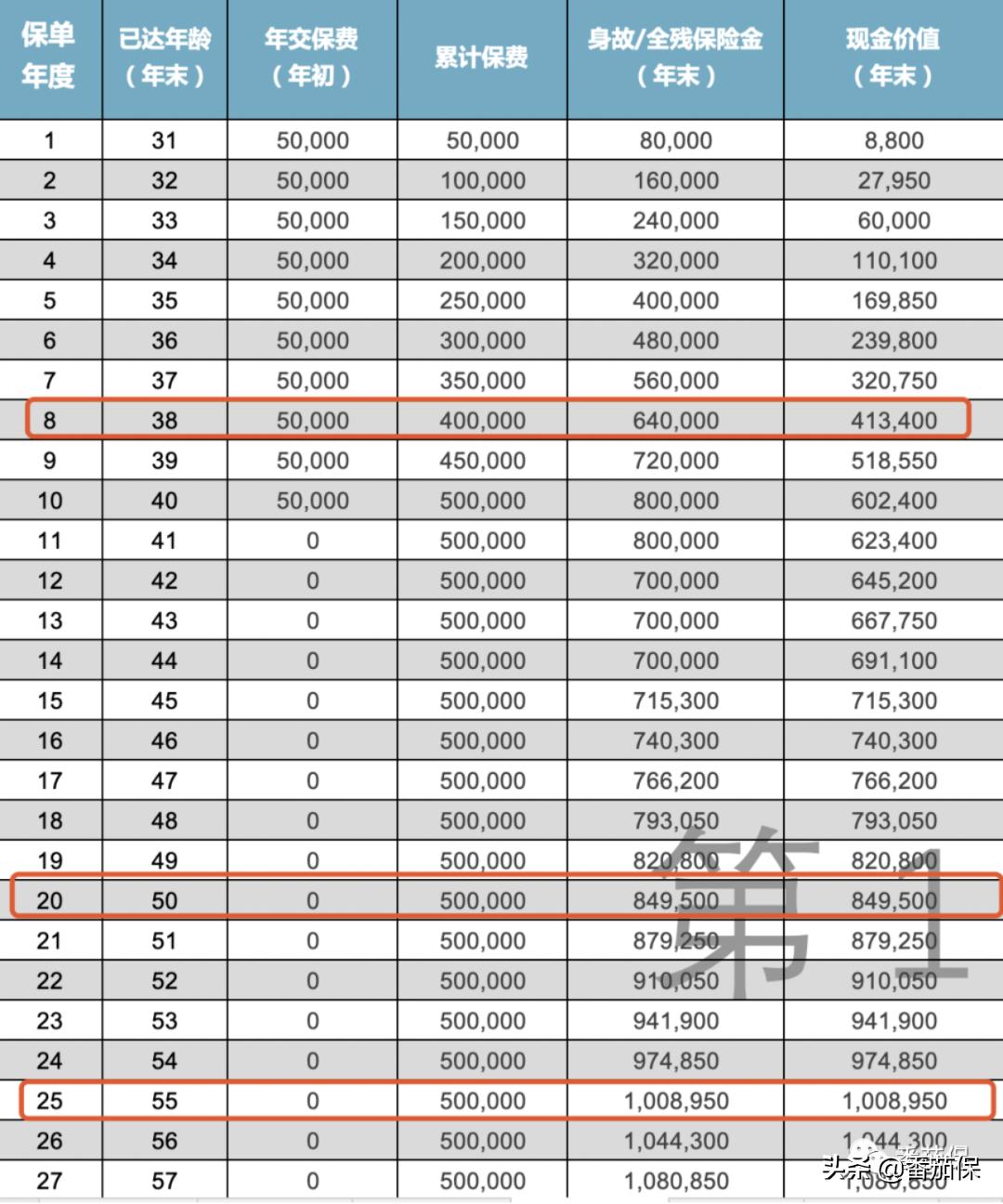

从恒赢金生(2020)的计划书,假设30岁的女性,每年缴166340的保费,总共缴费3年。

累积总共缴了 499020 保费。

按照这款产品的设计, 从第六年初 ,就会从账户里给返钱出来,每年返 1000元 ,总共返到第35个保单年度。

然后从 第36个保单年度 开始,给你涨1000,总共一年返 2000元 给你,一直到105岁。

那么,我们假设,这位女士很长寿,刚刚好活到105岁,把这款年金承诺的生存金都领完了,她能领多少钱呢?

总共 叫 了499020万,最后活到105岁总共领499020万, IRR2.48%

满期金=已交保费 真心还是头一次见

这款产品现金价值是 一直、持续低于已交保费的 ,如果想不亏本,只有两种方式:

第一就是自己挂了,把钱留给别人。

第二就是努力让自己活到105岁, 最后交的钱跟领的一样多 。

这时候真心忍不住要拿养老王者年金金生有约来对比一下。

同样是30岁的小姐姐,分3年缴费,每年缴 14.2695w

三年累积总共缴费 42.8085w

从60岁开始,每个月领5千,每年领6万,活多久领多久

如果小姐姐活到 90岁 ,总共领取: 1860000

如果小姐姐活到 105岁 ,总共领取; 2760000

不比不知道,一比吓一跳。

同样存40多万的本金 ,不同的年金产品到了最后领钱的时候, 差距就是可以有这么大。

而且金生有约这款产品 还可以分长期缴费 ,30来岁如果现金流紧张点,完全可以拉长交费期。

每年只需要存2万多 ,同样可以实现 从60岁开始 , 每个月领5千,每年领6万的养老金。

这样的话,累积相当于总共缴保费79.60w

如果活到90岁,总共领取:1860000

如果活到105岁,总共领取:2760000

说到这里,也顺便插一句。

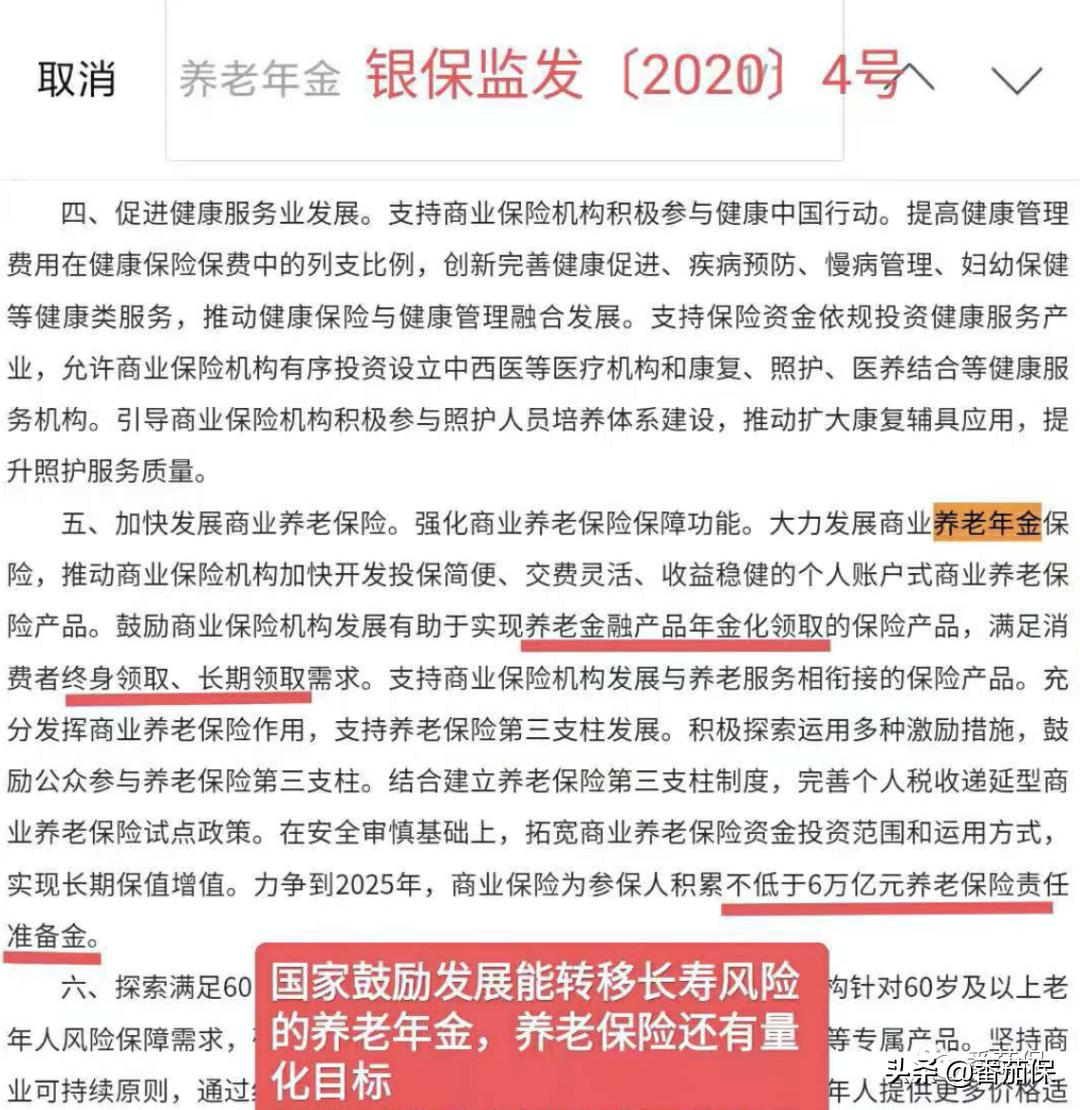

国家其实鼓励像金生有约这样的能够保终身,且 从特定年龄才开始给予生存保险金的纯养老年金险的 。

因为这样才能真正 的 解决长寿风险和养老用钱问题。

详见07.11保监会发布的《保险公司养老保险业务管理办法》

所以,严格意义上来讲恒赢金生(2020),不能算作养老年金,而是属于非养老年金保险。

但话又说回来,如果存的钱和领 得 钱一样多, 真的是想不通最后到底为了谁?

那有朋友会问,如果分3年交,交的和领的一样多,那分20年或者长期缴费会不会不同呢?

那我们还是一起来看计划书就明白了。

还是假设30岁的女性,每年缴38970,缴20年, 总共缴费77.94万,最后如果活到了105岁,累积领取77.94万 。

如果没活到这么大,那肯定就领的没有交 的 多了。

当然了,这款产品这么简单设计, 那明眼人一眼就能鉴别好坏了 。

所以一般情况下业务员在推荐这款产品的时候,会连带推荐「友邦传世金生荣耀尊享版」

产品逻辑比这款要稍微复杂一点,具体测评之前有聊过,也可以翻来看看。

同时还会推荐一个叫做 「增利宝」 的万能账户。

万能账户 ,是一个可以短期用来存放闲钱的渠道,一般买了长期年金、寿险的附加险出现,就可以申请开通这样一个账户, 很多产品都有,不稀奇 。

但是,同作为万能账户差别还是很大的。

两个本质区别:

1、保底收益

虽然都是万能账户,但不同公司的保底收益差别很大,从1%、2%到3%都有,最高的目前是3%。

除了保底收益外,实际的结算收益会根据保险公司经营状况的因素波动,也就是你实际如果存钱到万能账户的收益大于等于你的保底收益。

那选择的时候自然是 保底收益越高越好咯 。

这款产品的 保底收益2% ,中规中矩,没有啥惊喜。

2、灵活度和手续成本

千万不要以为万能账户是随时可进可出的。

毕竟给你的结算收益不低,因此灵活性是绝对有限制的。通常大部分产品的万能账户前五年存钱、取钱都会要收取一些手续费。

过了5年之后大部分合理的产品就不收取提取的手续费了。

但这款产品是个特例,第五次及以后的每次领取都要收钱。

每次25元手续费(♀️)

好了, 产品很简单,已经聊完了 。

友邦恒赢金生(2020)到底适不适合你,自己斟酌吧。

最后,到了我们的储蓄保险知识加餐环节,今天讲 3个点 :

1、 快返年金 , 除了部分高质量少儿教育金外,大部分情况不推荐

既然快返年金,不是特别好,为什么会有这类产品形态呢?

我顶着压力说一句,保险公司也是盈利机构,不是慈善所。

设计出来的产品受人欢迎,迎合人性,他当然愿意。

哪里有需求,哪里就有市场嘛。

这种快返型年金,迎合了人性。

因为很多人总觉得马上看到钱,钱在自己手里头,才是最“踏实”;

尽管他其实没并没有其他更好的投资储蓄渠道,也很难说自己的自控能力,会不会把钱造光花掉

而且也不太会算总账,去衡量快返给的钱总数并不多。

人天生非常相信自己,这是最大的错觉之一。

所以,如果是用于养老需求,一方面希望用长期较高利率锁定终身,短期内如果用钱也可以支取。

快返型产品,不是很好的选择。

2、想存钱,但是中途可能有流动需求,不希望限制太死板,可以考虑增额终身寿险

这种产品,我从去年开始分析解读过不少好产品。

其中一些已经停售了,一些还暂时没有。

这类产品的总体优势就是,你可以实现一边存钱一边增值,中途还随时可以提取,而且能提取出来的金额在回本之后绝对超过你的本金。

比如很推荐大部分上班族人士考虑的一款横琴传世壹号, 门槛低 1万起买 ;长期现金价值高回本快,可以 最长20年缴费 。

在理财神器「横琴传世壹号」增额终身寿险,到底怎么样?分享里有聊到。

这款产品10年缴费,第八年就回本,回本之后可以提取部分或者一次性全部把钱取出来。

3、不要低估储蓄的力量

现在很多年轻人,一提到安全保本的储蓄,第一反应就是不屑,瞧不起那点收益,总自认为自己很擅长高风险投资。

然鹅 大部分的情况是,多少人的首套房、甚至二套房,都是管“不会投资,只会存钱”的父母借的。

储蓄看上去慢,但就像龟兔赛跑,你在关键时刻是靠得住、用得上的。

我做权益类投资,也存了五份年金,原因很简单,做这行看到太多深知对风险敬畏的重要性。

好了,今天就到这里。

点个 在看 再走哦~

今天周四,有个好心情

更多保险干货和案例知识,讲给你听~

相关阅读:

我买的保险能抵个税么,税优健康险是个啥?

理财神器「横琴传世壹号」增额终身寿险,到底怎么样?

如何巧妙地,给两个孩子存够学费?

Kris:

R&F创始成员,资深保险经纪,金融硕士,签约作者,终身学习者。

阅读更多,头条号:「番茄保」