这两年P2P跑路的不远,理财市场一片恐慌。

保险产品也常下架,是不是和P2P一样了,保单下架了保险公司就跑路了呢?

今天,我们就要聊一聊保单下架这个话题。

一、保险产品为什么会停售下架?

保险产品停售下架的原因有很多,下面就简单总结了主要几点原因:

1.监管原因导致产品下架

2018年10月16日,保险界发生了一件引起全社会广泛讨论的事件,就是支付宝联合信美相互推出“相互保”,当时很多行外人士甚至认为这将是颠覆保险行业。

这款保险立刻在网络上形成刷屏之势,截至11月,原“相互保”上线仅一个半月,加入用户已经突破2000万。

但很快在11月27日,“相互保”变成了“相互宝”。

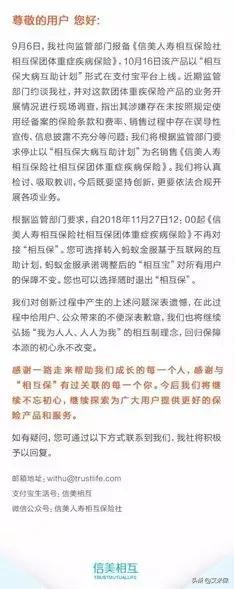

对此,蚂蚁金服有关负责人曾告知媒体,近期他们接到合作伙伴信美相互通知,由于受到监管部门约谈,信美相互不能以“相互保大病互助计划”的名义继续销售《信美人寿相互保险社相互保团体重症疾病保险》。

而对此信美相互也给出了详细的解释:

值得一提的是,虽然产品因为监管必须下架,但支付宝却很好妥善地解决了此次事件。

在原规定的有效期,原相互保用户可以继续享用相关保障。

此外,还可以免费升级成“相互宝”,算是很好的解决了此次信任危机。

2.市场原因导致产品下架

说到市场原因,就可能多种多样了,可能是利率调整、再保人涨价、赔付情况不理想、竞争因素等多方面的原因。

小伙伴们知道保险定价重要的依据就是风险概率。

但随着时代的发展,风险概率可能会发生改变,导致低风险因素可能会变成高风险因素,如果保险产品承保的是该风险因素,则可能导致产品亏损。

保险公司为了避免更多的亏损,可能就会选择下架该产品。

我们在前面讲到过再保险,即保险公司的保险公司(感兴趣的朋友可以查看:保险公司的保险,你知道是啥吗?),而购买再保险也是需要成本的。

如果遇到有些年份,再保险亏损严重,再保人可能会提高价格,这样前端保险公司的费差益(实际营运管理费用低于预计的营运费用的部分)也越来越小,影响了保险公司的利润,就可能停售某些产品。

3.产品更新迭代

当然还有一个最重要的原因就是保险产品始终是要适应社会发展和社会需要来更新换代的,更好的服务大众嘛。

版本升级了,老版本自然就停售。

这也是一种正常的现状,要不然中国保险行业短短几十年,何来如此繁荣的市场。

艾米姐觉得这种产品迭代也是一种好事。

二、停售下架了,我的保单怎么办?

如果购买的保险产品已经下架,消费者其实大可不必惊慌。

保单本身就是一份合同,只要保单还在有效期内,保单合同仍然有效,保险公司作为合同一方就得按照合同执行。

而且从上面的分析也可以看出,停售并不一定是一件坏事,作为一个商业公司,保险产品不断更新换代也是一种正常的商业现象。

不过,为了减少风险,建议消费者采取以下措施:

1.在交易过程中,尽量留下交易证据,如购买交易信息,电子保单的确认邮件。

在网络上购买时,一般会提醒消费者提供常用邮箱,从而发送电子保单。

2.已经购买了这些产品的消费者,还可致电保险公司客服查询保单信息,确保保单有效。

在与客服沟通过程中,记下客服编号,最好全程录音。

对于家里的保单,艾米姐是非常建议小伙伴做一个专门的文件夹收藏好。

而且最好这个文件夹能够与家人共享,以便全家人都了解家里的保单情况,在合适的时候可以拿出来用。

三、最后的话

接触过一些代理人的小伙伴可能也感受到了,每到产品停售的时候,很多代理人就开始炒作,说某某产品要停售了,尽快买。

从上面的分析小伙伴也知道了,停售的原因有很多,不排除有些产品确实是因为保险公司可能出现亏损所以要停售。

当有这样的产品停售时,艾米姐觉得小伙伴们还是不要仅仅因为某个产品停售就着急下手,而是要看停售的产品是不是适合自己,适合的就不要犹豫,不适合的,停售了与你也没什么关系。

而且随着保险市场的发展,越来越多的好产品也不断涌现。

当然,也不是说,你要一直观望,直到最好的产品出现再入手。

一来谁也说不好最好的产品何时出现,二来早配置、早保障、早安心,尤其是健康险,随着年龄越大保费越贵,还是尽早配置好。

最最重要的还是根据自己的需求和经济承担能力,按照自己原定的节奏配置保险。

如果觉得我们的文章有用,欢迎转发给需要的朋友。

希望小伙伴们都能买到自己满意的保险:)