参观财通资管总部

前阵子获得一次去上海参观财通资管总部的机会,近距离感受了一下基金公司,聆听了一位市场研究员和一位基金经理的宣讲。

财通资管和财通基金都是财通证券旗下,但是算是两个独立的基金公司,以前财通资管主要以大小集合为主(资管产品),随着资管新规政策,目前一样以公募为主。

偶遇大佬姜永明,可惜脸皮薄,没有上前合影。

2021年四季度观点

分析宏观的是宏观研究员——刘晨悦

直接先上他的结论:

在三季度开始的限产、限电的影响下,叠加今年以来的财政后置、地产压制、国内疫情等因素,需求加速走弱,四季度GDP增速可能4.5%左右。

经济下行叠加价格上涨,是类滞胀组合,虽然PPI突破10%,但核心CPI低位,不会引发货币 政策收紧;参考央行上半年的操作,以及7/15超预期降准,随着经济加速下行,央行可能持 续宽松,即从“默认”宽松重新转向主动放松。

经济下行拐点确认意味着A股整体盈利三季度开始回落,四季度社融增速可能触底回升,市场有望从上半年的业绩驱动重回估值驱动,迎来扩散行情,类似18年末到19年一季度。需要留 意的是,历史上在放松的初期,市场关注度较低、估值低位、机构持仓较轻的蓝筹股可能迎 来短期风格切换,中期来看成长风格更为占优。

交易部门

具体详细的内容为:

- 能耗双控政策今年并没有显著加码

- 三季度开始国内经济加速回落,四季度压力仍然较大

- 核心CPI低位,不会引发货币政策收紧

- 3月中旬以来,狭义流动性极度宽松再次催生股债双涨

- 政府债券供给不足,加大对其它资产的配置

- 超预期宽松原因一:人民币持续强势

- 超预期宽松原因二:3、4月份信用债到期规模创历史新高

- “发钱”导致的美国居民收入过热已经明显降温

- 实物过热褪去 VS 服务持续恢复

- 随着服务业开始修复,联储11月宣布Taper,12月执行

- 财政后置,狭义流动性被动宽松面临扰动

- PPI见顶意味着盈利改善最快的时候过去, 但四季度信用紧缩也有望见底

- 非标资金流出并没有结束,带来持续增量资金;四季度开始剩余流动性大概率仍然为正

- 三季度市场可能仍有波动,四季度重新向好

再贴两张图

行业配置:传统线索

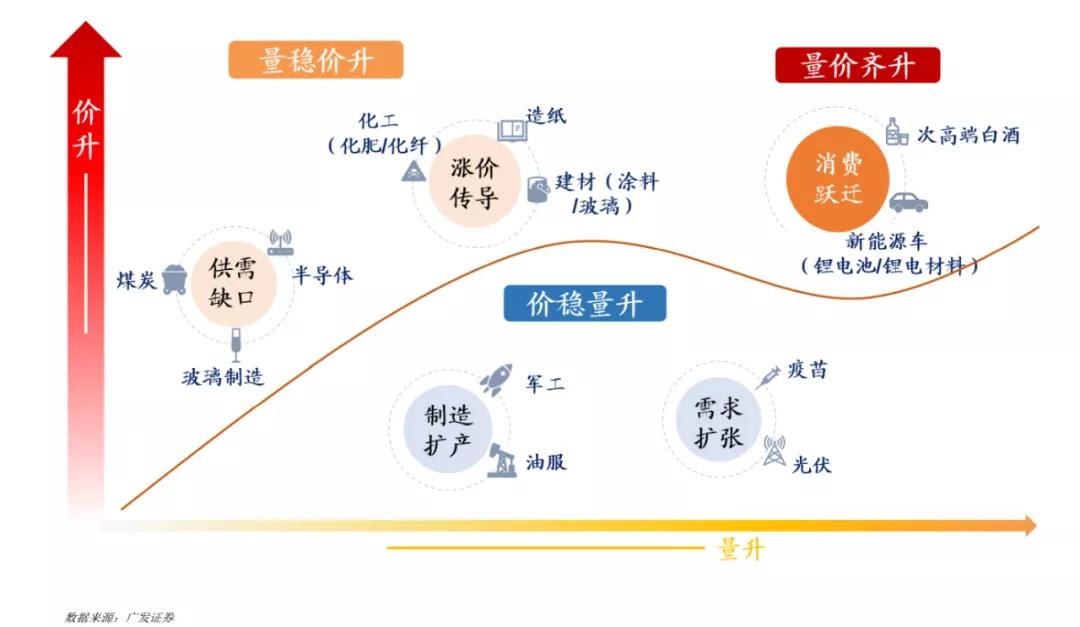

行业配置:“量价最优解”

总结一下

其实我的综合感受就是两个

第一,四季度他们判断货币会比较宽松

第二,长期看好新能源,未来三年五年十年最好的投资标的