前言

年纪大了就老往医院跑。每次花了多少钱还真没算过,让我注意到这个问题也是因为从前都直接刷社保卡,现在自己出钱的频率越来越高,累积起来也不少钱。所以找个“钱袋子”尤为重要。

把损失降到最低,自己出的医疗费又有着落能报销。以后老了也不用为了省点医药费选些便宜的疗效差的。假如真有那天,医生来问我:“这个药效果好,但你要多出很多钱哦”,我可以来上一句洋文~

医疗险是怎么分的?

医疗保险主要可以分为两类, 国家医保 和 商业医保

国家医保:国家给与的基础保障,由企业每月从工资中代扣保费(5险1金中的医疗险),通过医保卡记账和结算。是人人都应该参加的保障体系。

商业医保:由保险公司开发,需要投保人自费参加。

既然有医保为什么我还要买商业保险?

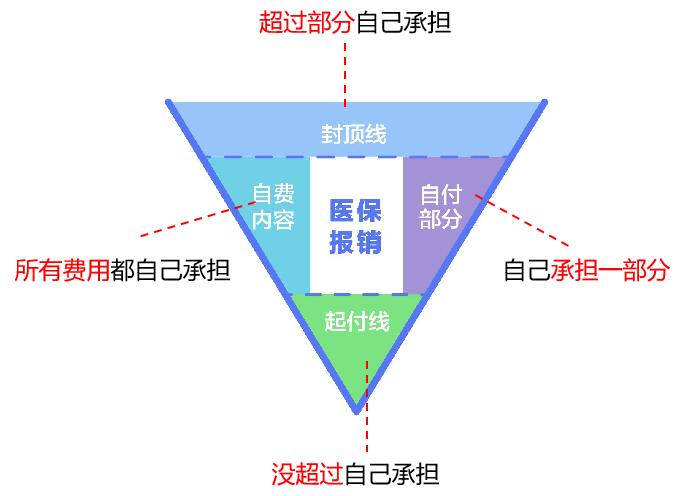

我们先来看张图,了解下我们的医保结构

可见医保还是有很多费用是无法覆盖到的,我国医保政策是让更多的人有保障,而非保障全 。国情不允许,政府的压力也很大。所以这两年国家也在大力促进商业医保的发展。

商业医保完美解决痛点,社保不报的商保可以报!

商业医疗险的类型

门诊

成年人一年去医院1次2次很正常,那么看病所产生的挂号费,检查费,药费都可以报销。

推荐度 低

点评

这类保险一般都会有免赔额,实际理赔到手的医疗费可能和保费相差无几。 性价比不高

另一原因,往往上市没多久就会因为赔付率很差被赶紧下市,逆选择和过度医疗这两个问题常常困扰保险公司,使得市场上门诊医疗越来越少。 稳定性差

住院

要么不住院,住院无小事。住院的费用相对都较高,且自费内容多。如果有一份住院医疗保险,真的能够帮上大忙。市场常见的百万医疗,保额能达到100~600万不等。

推荐度 高

点评

住院会对你产生财务风险,门诊则不会。相较少则几千,多则数十万的住院费用花销,门诊每年那几百块根本连风险都算不上。因病返穷一定是因为大病手术。所以住院医疗 小投入大回报

用“关键词”匹配适合的产品

关键词1—医院类型

公立医院:由国家设立,非盈利性质的医院。产生的费用社保可以报销。

公立特需部:也在公立医院里,但有独立的治疗&收费场所,环境好于普通部。特需允许收费高于普通部。现在的特需有泛指VIP部、国际部等。

普通私立医院:由民营资本设立的盈利性医院,费用相对公立医院会贵不少。目前市场上私立专科医院较多。大多数的私立医院都不接受社保卡结算,过去看病基本都是自费承担。

昂贵私立医院:被保险公司点名的,收费明显高于其他同类私立的医院。

关键词2—保额

门诊:对于普通人来说一年门诊保额1万以内应该是足够了。如果要去特需或者私立医院看病的话,我会建议每年5万保额以上。

住院:保额10万起步,相对需要高一些。但也需要提醒大家现在的“百万医疗”动不动几百万保额,噱头大于实际,更多的是以营销为目的。虽然住院费用高昂,但一年内在公立医院花费百万以上的情况非常少。(私立医院更多的是以儿科、妇产科、牙科这类的,多数是不具备大型手术的能力,减少你选择私立的概率)所以选择一份适合自己的住院保额,不用盲目追求高保额。

关键词3—免赔额

免赔是影响医疗险保费的一个重要因子。免赔额越高保费越便宜。所以在做产品比较的时候要看清楚有没有免赔额,免赔金额多少。

为什么市场上的百万医疗一般都是1万元的免赔额?

高免赔额与高保额是对应关系,大家当然希望保额越高越好,但是相对的保费也会很高昂,所以产品设计的时候就需要增加一些条件来控制赔付金额和赔付概率,这个时候免赔额就是很好的帮手。为客户降低了保费,又增加了大病后的获赔上限额度。

如果想要 体验好,可以选择0免赔的医疗险。就算是肺炎住院花了2000元,也照样可以理赔的到。

关键词4—报销范围

国家医保有详细的医保目录,规定药品和诊疗是否可以报销,报销比例都有详细的要求。保险公司开发的商业险会根据医保指定两种不同的报销范围,分别为

医保范围内:只报医保目录范围内的,目录外的药品器材都不报

不限医保:不看医保是不是报销,所有费用都报包括纯自费的部分。

关键词5—报销比例

报销范围内的医疗费用X赔付比例=最终赔付金额。

如果投保的时候选择有社保,但实际就诊就没有用社保,赔付比例需要下降。例如用社保100%,没用社保60%

有了医疗险就不用重疾了吗?

赔付方式是不一样的

重疾险是一锤子买卖,只要符合重疾赔付条件,保险公司一次性给你少则几十万,多则上百万的理赔款。至于这笔钱是花在哪里,他们并不会过问。医疗险是需要你拿着一张张医疗账单去报销找,你买的保额只是报销的上限,多数情况你是报不到上限保额的。比如百万医疗,还真没有人能理赔到百万的

用途不一样

在生病以后,除了要保证有足够的医疗费用,也需要兼顾家庭的开销,子女抚养,父母赡养,在家休养的营养费等,这些都需要钱。重疾险的保额可以解决这些问题,而医疗险保额只能用在看病上。

稳定性不一样

医疗险费率可能会调整,产品可能停售。保险公司可能每过1年或者5年,就调整一次医疗险产品费率,这个可能是因为医疗费用涨价、理*率赔**太差。如果当这个产品亏损太多,或者销量不好的时候都会被强制停售。停售以后再想投保其他产品,可因为健康变差了,被保险公司加费或者拒保。

写在最后

先确定需求,到底是要门诊报销,住院兜底,还是服务体验。

其次确定预算空间,决定买多少保额和要不要免赔,赔付比例多少。

最后静下来仔细看一下条款免责,健康告知。

其实,医疗险没有那么复杂~

希望今天的分享对你有用,也欢迎转发给正好有需要的亲朋好友。

羊叔

入行12年的爷叔,

闲暇叨叨保险里的门道,

没套路,让你买保险少踩坑,

如果用得着,就望您说句好,

嘿,卖保险的也都不全是*子骗**。