一个典型的销售业务需要经历签订合同、发货、收款三个步骤,可能是一个漫长的过程。2016年,上市公司从发货确认销售到实际收到货款的平均时间为98天,长的甚至超过一年。那么,钱收不回来怎么办?这时应收账款就会变成坏账。

本章我们具体讨论三个问题:如何确定坏账?坏账会有什么影响?坏账又收回来了该怎么办?

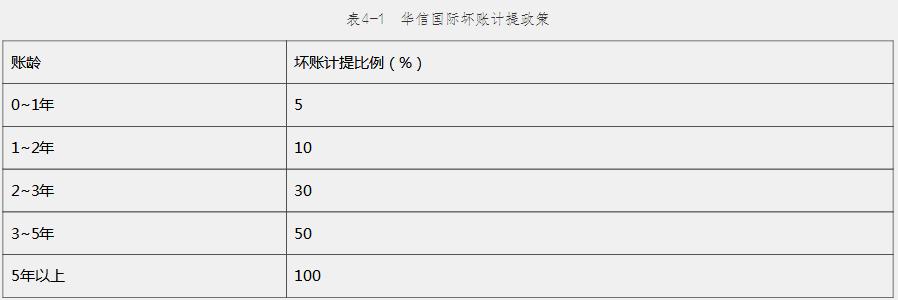

如何确定坏账

首先,我们来看看公司如何确定坏账。其实,坏账的确定更大程度上是一种估计而不是一种确认,所以自己判断的空间很大。比如前面提到的华信国际将单笔300万元以上应收账款认定为重大应收账款,进行单独测试,判断其回收的可靠性以及回收的比例。而剩下的应收账款则按账龄(应收账款存在时间的长短)进行分组,按照不同的比例计提坏账(见表4-1)。亚星客车则是将单项金额重大的应收账款按76%的比例计提坏账,其中包括11个客户,1.5亿元,其他平均按5%计提。而奇信股份则是按总体坏账计提比例15%计提坏账。可见,对于计提坏账,公司有很大的自主权,并不需要遵循一定的规则。

坏账的影响

如果发生坏账,会产生什么影响呢?一方面,应收账款收不回来,显然应该减少应收账款。另一方面,回忆一下销售业务收入的确认和应收账款的记录,如果500万元销售中有100万元收不回来,相当于原来认为按500万元卖的东西只卖了400万元,所以原来记500万元的收入记多了,要将多记的部分减掉,从而减少利润。但不直接减去收入,而是记录在“资产减值损失”这个账户中,这会导致利润减少。后面还会涉及其他资产的减值。

大家可能会想,计提坏账会减少利润,是不是就可以少交税呢?绝对不是!国家不可能让公司钻这样的漏洞。税法与会计准则的规定存在一定的差异,按照会计准则,公司可以自由裁定坏账的计提,去制作会计报表,但是税法规定坏账的计提比例不得高于应收账款余额的5‰,也就是到计算交税的时候只能按不超过5‰的应收账款计算坏账,这是一个很低的比例。以上介绍的三个公司中,只有华信国际满足这个水平。

计提的坏账又收回来了

如果计提的坏账又收回来了,这说明当初的估计错了,应该纠正。之前提坏账减少了应收账款,减少了利润,现在就应该增加应收账款,增加利润。这就会出现一个问题,比如去年计提坏账,去年的利润就减少了,今年收回了计提的坏账,今年的利润就增加了,这相当于利润在两个年度之间进行了重新分配。那会不会有人有意利用这一点来调整利润呢?这里蕴含着很多秘密,下面将详细介绍。