张三胃部不适,去医院做了检查,疑似胃癌,未来可能需要治疗,那没钱啊,买个保险,最后让保险公司赔钱,岂不划算?

李四这两天咳嗽伴有咳血,去医院检查,原来肺有问题,也需要做手术治疗,也去买个保险。

还有张五,赵六,都这样子去搞,如果这保险公司是你家开的,他们花了千元保费,到时候向你理赔几十万,你愿意给他们钱么?

慈善是要搞的,但是如果这样操作,多少钱也搁不住这样造,保险公司有多少得倒多少。

所以说,如果带病投保的话,对于保险公司来讲是有很大的风险的,谁也不想做赔本的买卖,保险公司针对这些体况客户会延期、加费、除外,甚至拒保。

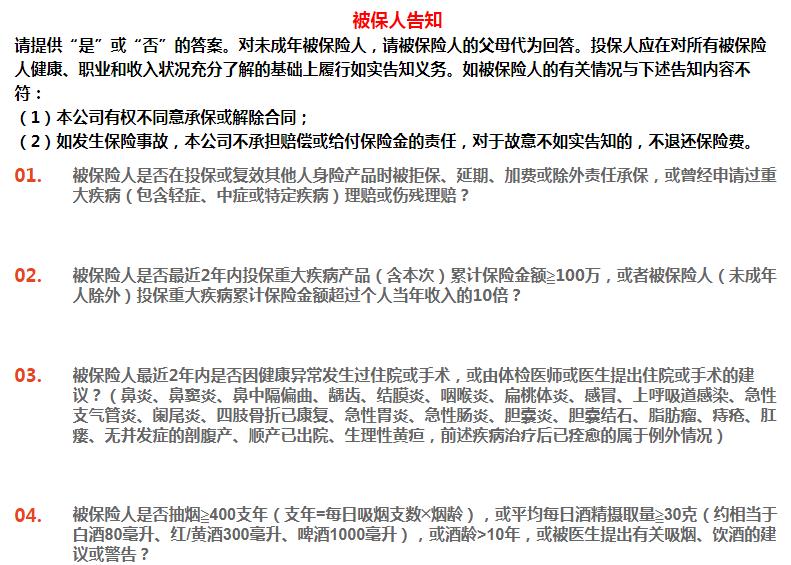

保险公司为了掌控风险,我们在投保健康险产品前,都会面临一份健康报告咨询。如下图:

针对保险公司的询问,我们需做出相应回答,如果没问题则顺利投保,有问题则要看保险公司的核保政策,以便做出如何承保的决定。

——“我的健康状况保险公司又不知道,全部选“否”就行了”

小伙伴如果有这样的想法那可不好,要知道医院的住院病历会保存30年之久,门诊也会保存15年,如果保险公司要查这些资料,医院等一些机构是要配合的。

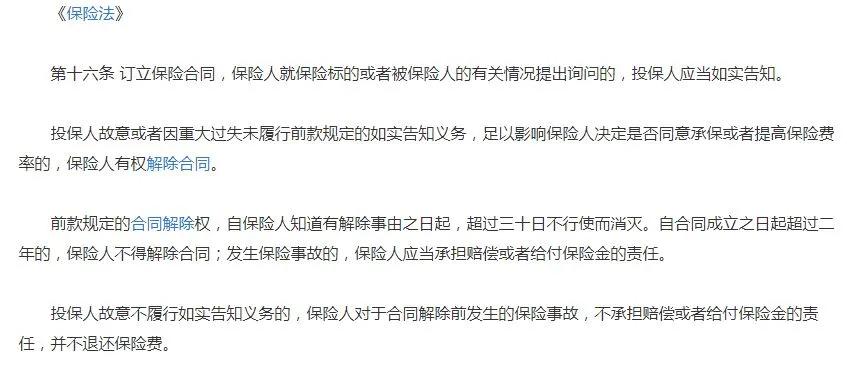

根据保险条款规定,投保人故意或者因重大过失未履行前款规定的如实告知义务,足以影响保险人决定是否同意承保或者提高保险费率的,保险人有权解除合同。

所以不能心存侥幸。

《保险法》第十六条,订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。

虽是要告知,但也是有原则和技巧的。

一,询问告知原则

询问告知,也叫有限告知,这是国际保险界通行的告知原则。你问,我答,告知的范围仅限于保险公司书面询问涉及的问题。你没问到的,即使重要性,我也没有告知义务。

既然是有限告知,保险公司必须问得具体,所以像健康问询里笼统的问题,我统统当你没问,比如:是否有以上未提及的异常症状、疾病、身体检查结果?这类问题违反有限告知原则。

保险公司有专业的核保人员,哪些疾病或症状会影响承保决定,应该有丰富的经验,在设计问题时,必须明确、必须有针对性,不能用笼统的问题扩大客户告知的范围。

案例

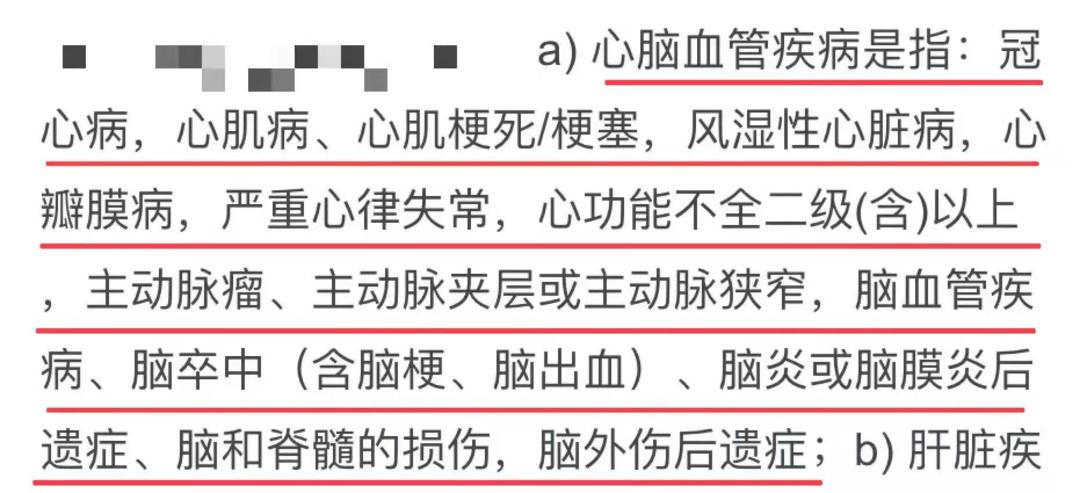

张女士投保了一份医疗险,等待期过后两天,张女士觉得头疼,于是就医,结果疑似肺癌,几天后确诊。因为出险太快,并且还是癌症,保险公司十分谨慎,怀疑客户是隐瞒体况投保,于是调取了客户以前的医疗记录。调查发现客户之前有大脑动脉粥样硬化,于是以客户不如实告知,拒赔且解除合同。

于是张女士找到我说明情况,希望能得到帮助。我们看健康告知,首先,保险公司的健康询问里没有明确问客户是否有大脑动脉粥样硬化,只是问了其他脑血管疾病。

《保险法》司法解释二第六条明确说了,投保人的告知义务仅限于保险人的询问范围和内容,也就是有问有答,不问不答,客户没有告知,完全合规合法。

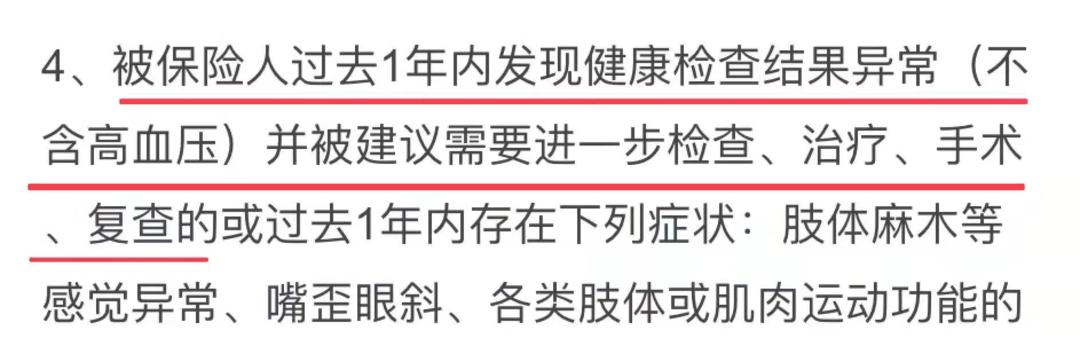

其次,不能让保险公司以客户违反健康询问里的这条来拒赔,我们看这句,“被保险人过去一年内发现健康检查结果异常,并被建议需要进一步检查、治疗、手术、复查等等”。

“大脑动脉粥样硬化”确实是健康检查异常,但是

《保险法》司法解释二,“保险人以投保人违反了对投保单询问表中所列概括性条款的如实告知义务为由,请求解除合同的,人民法院不予支持。”

刚才那句概括性的询问条款,客户可以当你没有问的,所以保险公司不能拒赔。

我们提出诉求,保险公司在收到这封申诉函后,不仅全额理赔,且接受张女士继续续保。

二,有记录才算

身体健康状况,在医院或体检机构留下记录的才算,自己瞎猜,臆断,就算诊所的一些诊断也不行。

有位客户说自己有胆结石,我向她要诊断报告。她说没有,只是养生机构的人说她有胆结石。养生机构就会搞一些猫腻,仗着你不懂吓唬你,其实这根本不能算,没有医院的诊断是不行的。

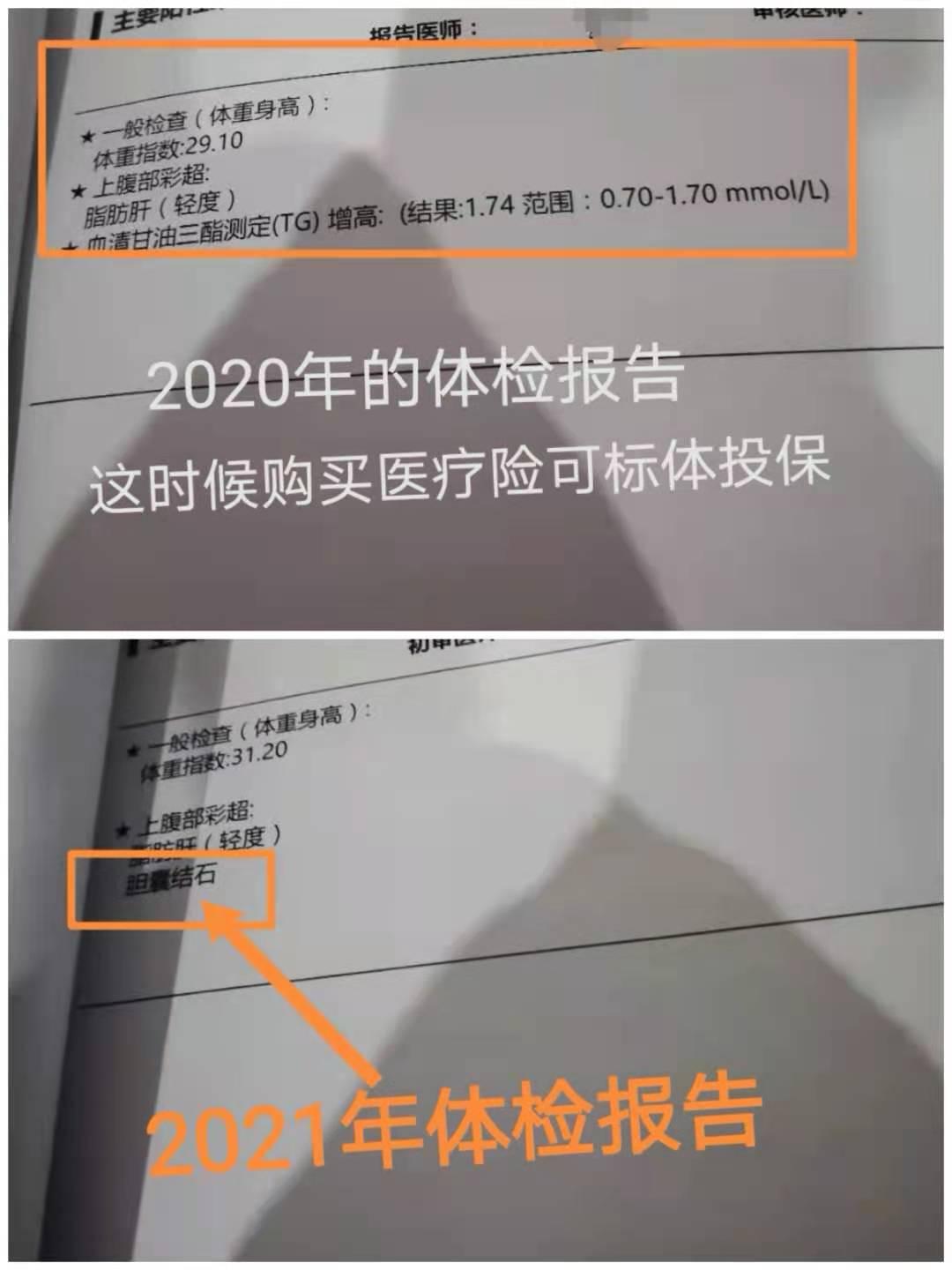

还有近期考虑保险的,别去体检,等投保完,过了等待期再去体检。这是一个朋友近两年的体检报告。

今年买只能是胆结石及其并发症和后遗症引起的疾病要除外。保费没有变,但是保障责任缩水了。所以买保险还是要提前,万一在投保前查出点啥状况,会影响核保。

还有一种情况是没体况,但是有了医疗记录,例如医保卡的滥用。比如老爸老妈用儿女的医保卡以儿女名义看高血压、糖尿病。买药还不打紧,就怕他人拿着自己的医保卡去就医,体检,导致的结果就是,异常全算到了自己的头上。

三,体检不能免除如实告知义务

《保险法》司法解释三第5条:

被保险人在保险合同订立时根据保险人要求到指定医疗机构进行体检,投保人如实告知义务不能免除。

我们买保险选择经纪人,自己身体的一些体况,就医情况,是否医保卡外借等等一些问题提前得告诉经纪人。

——为啥?

——因为经纪人了解多家保险公司的核保政策,对于一些情况特殊的客户,充分利用不同保险公司之间核保的差异性,选择核保宽松的公司 。保险公司之间的核保标准不是完全一样的。这也是为什么客户问我什么产品好时,我很难回答的原因。撇开核保规则,去谈什么产品好、什么产品不好,没有太大的意义。没有绝对的好和坏,只有适合、不适合。

如果你现在有保险方面的需求,留言区写下你的困惑,我们一起来帮你搞定。

告知完了,那就买吧?

别急,风险也得估算一下的,需要买哪些,买多少,够不够,都得一步一步捋捋。假如你年收入50万,却买了10万的保额,很显然风险根本没有计算清楚嘛。

点个在看吧,下期我们谈——分析。