- -关注支招杂货铺!每天更新 五花八门的支招,招招靠谱!- -

近日,江西九江银行推出的一张“彩礼贷”的宣传海报,以4.9%的年利率最高提供30万元的彩礼*款贷**,最长可贷1年。海报一出,舆论哗然。央视网评:彩礼*款贷**是对社会陋习的煽风点火。彩礼贷,贷不出幸福来。

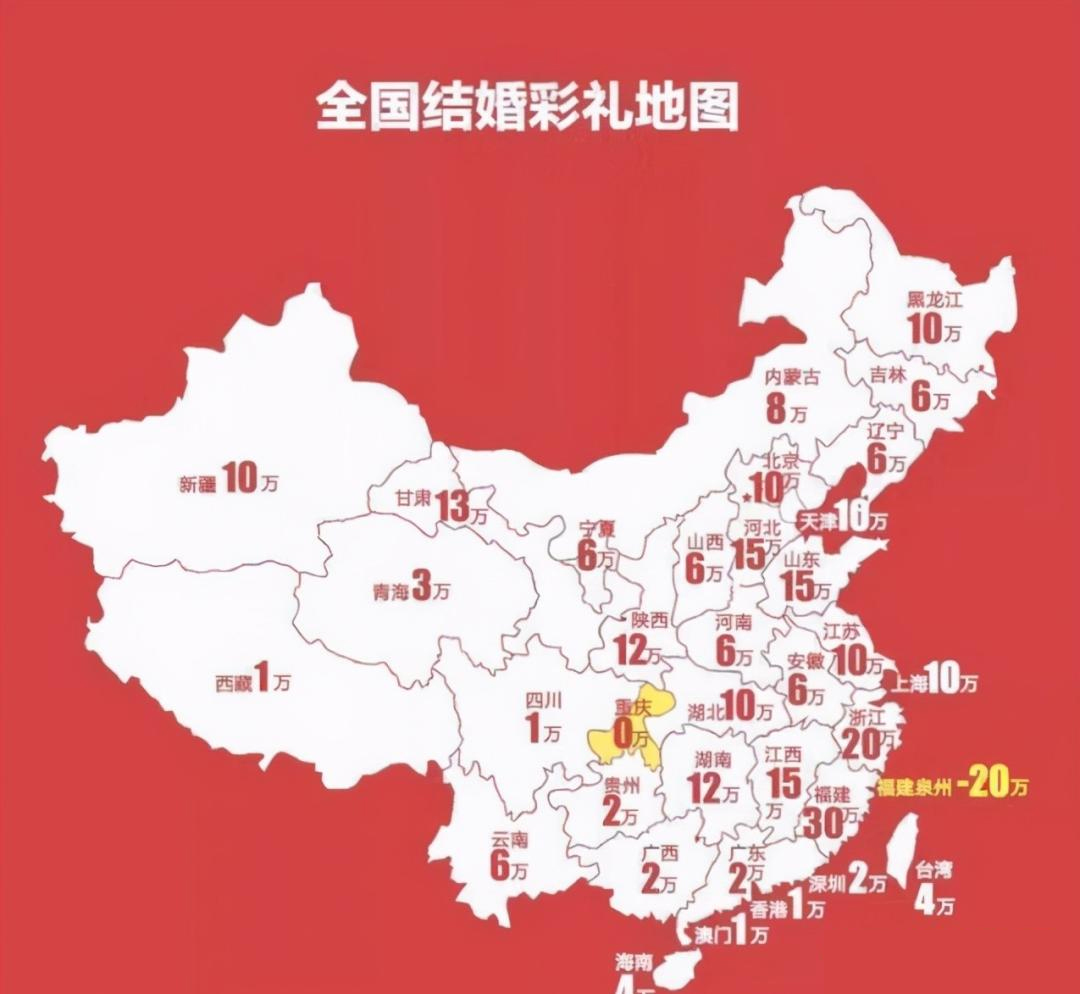

有需求就有市场,彩礼贷的横空出世也凸显着当今社会高额彩礼的普遍需求和日益提升的婚姻门槛,那么遇到要求拿出高额彩礼的丈母娘要怎么办呢?本文为大家支几招:

第1招:卑微的去砍价!

- 当走到谈婚论嫁的这一步,彩礼是避不可避的一关,彩礼的高与低与当地婚俗、女方家庭背景、亲戚攀比等各方面因素有关,彩礼不是简单的一个数字,而是一场非正式的商务谈判。

- 彩礼这种事,最好是男方主动,可以先私下由女方向其父母 询问可接受的金额 ,如果超出能力范围,接下来就进入男方父母和女方父母的谈判过程了。

- 姿态要放低、态度要诚恳、 实事求是地讲明现状,让男方的难处放到明面上 。

摸清丈母娘的高彩礼的潜在诉求,是留些辛苦钱?养老钱?邻居攀比?还有亲兄弟要娶媳妇?尽力打消或者减弱女方的顾虑。

第2招:买房写上女方名字!

- 听过“女方拿着高额彩礼买房然后只写自己名字”的事件没???

- 听过“女方要求男方付首付买房并只写女方名字,这样就不要彩礼”的事件没???

- 凡是借着彩礼的名义霸占房产的行为都要睁大眼睛看仔细了。

- 当然房子和彩礼已经成为如今婚姻道路上两座大山,其实,只要房子首付付了,男方 抛出房子写上男女双方两个人的名字这一示好,借此再去谈判高额彩礼 ,往往效果会更好一些。

最后房子买了,彩礼也减了,然后婚后按揭也同样是夫妻两个人的事情,是不是也可以理解成女方以及丈母娘已做出重大让步和牺牲了?!

第3招:男方买房女方装修或者买车!

- 虽然律师针对女方装修这一做法提出过较多质疑,主要还是以婚前买房是男方个人财产,而 女方花钱装修不会改变房子是男方个人财产这一事实 。

- 对此太介意的话,可以改成女方买车,车主是女方。

这里的装修或者买车都是建立在高额彩礼久谈不下时的谈判下策,因为站在丈母娘的角度,会有各种客观或者主观原因没法降低彩礼标准,这时男方可以借此进行“曲线”“止损”。

第4招:和老婆成立同一战线,拿出婚后财产规划

- 婚姻不是男方家庭救助女方家庭,也不是女方家庭补贴男方家庭,二是男方家庭和女方家庭一起出钱出力为这一对新人创建第三个家庭。

- 所以如果丈母娘一直不松口的话,这个时候女方要和老公成立同一战线,暂时“背叛”老母亲,和老公一起将新家庭的婚后基础财产和婚后新家庭的收入如何支配向老母亲做最后一次的“说服”,比如 “婚后女方管钱啦”、“婚后每月固定给女方父母生活费啦”、“共同*款贷**买车啦” 等等。

最后说一句,与其偷偷*款贷**交彩礼,不如婚前谈好价码,婚后将省下“彩礼贷”对应的按揭和利息给丈母娘的好,人也有了,名也有了。

还有其他好招的话,欢迎评论跪求分享...

- -关注支招杂货铺!每天更新 五花八门的支招,招招靠谱!- -