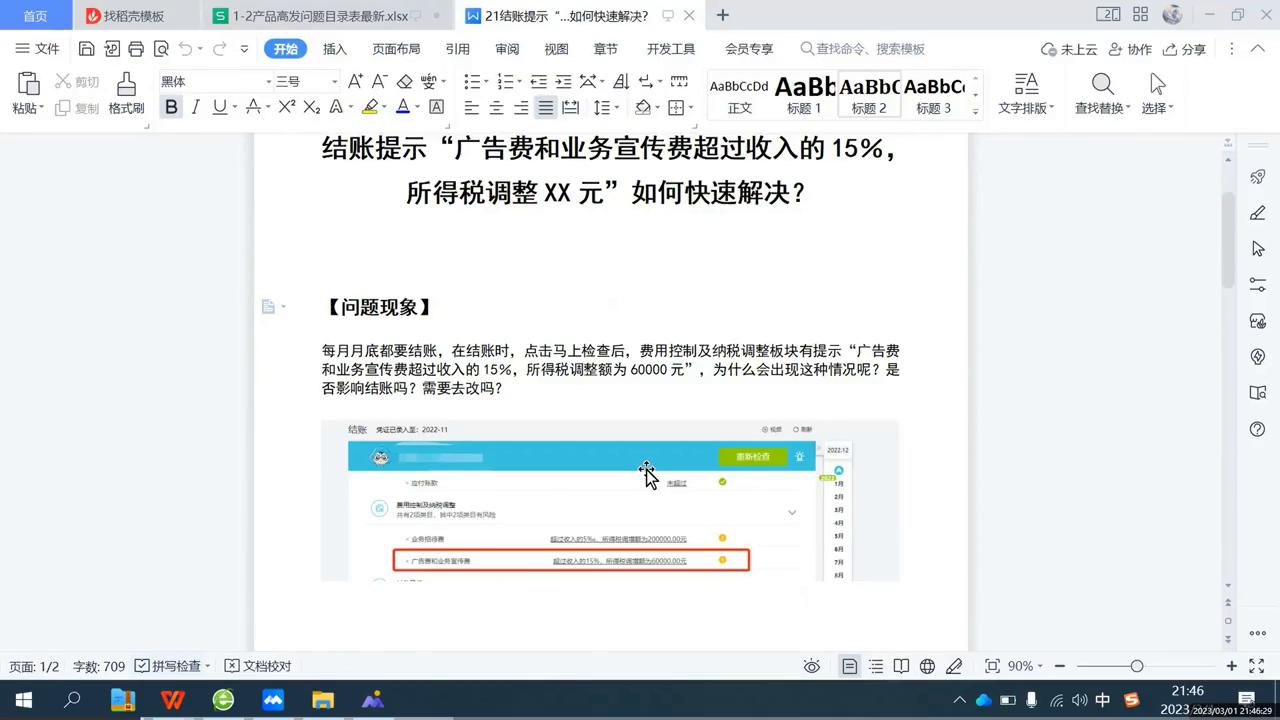

好会计结账提示:广告费和业务宣传费超过收入的百分之十五,所得税调整额为多少元?如何快速进行解决?

当月底结账时,在结账的账目点击马上检查按钮之后,费用控制及纳税调整板块有提示:广告费和业务宣传费超过收入的百分之十五,所得税调整额为多少元时,这种情况出现是否影响结账需要做修改?会有一系列的问题。

第一步就要进行分析一下具体什么原因。

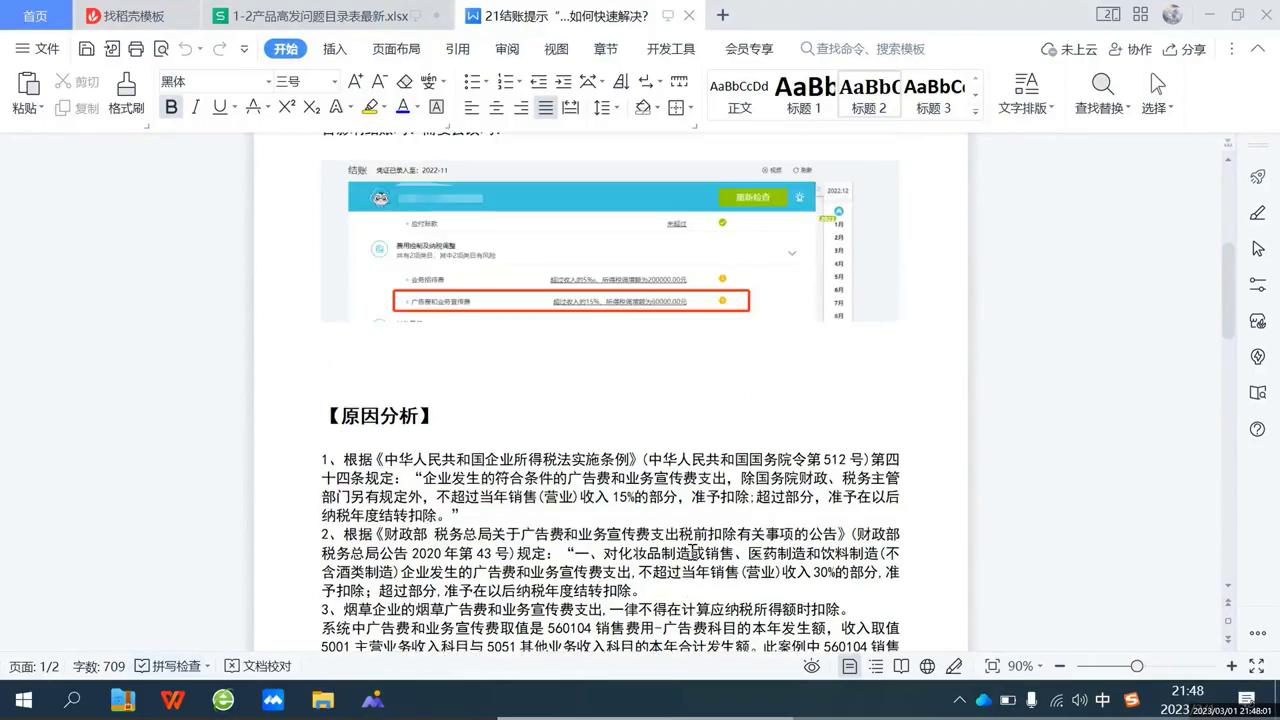

·第一个根据中华人民共和国企业所得税税法实施条例,中华人民共和国国务院令第五百一十二号第四条规定:企业发生符合条件的广告费、业务宣传费支出,除国务院财政税务主管部门另有规定外,不超过当年销售收入的百分之十五的部分准予扣除,超过的部分准予在以后纳税年度结转扣除。

·第二个根据财政部税务总局关于广告费和业务宣传费支出税前扣除有关事项的公告,财政部税务总结公告二零二零年第四十三号规定:化妆品制造或销售医药制造,而饮料制造不含酒类制造,企业发生的广告费和业务宣传费支出不超过当年收入的百分之三十的部分准予扣除,超过部分准予在以后纳税年度结转扣除。

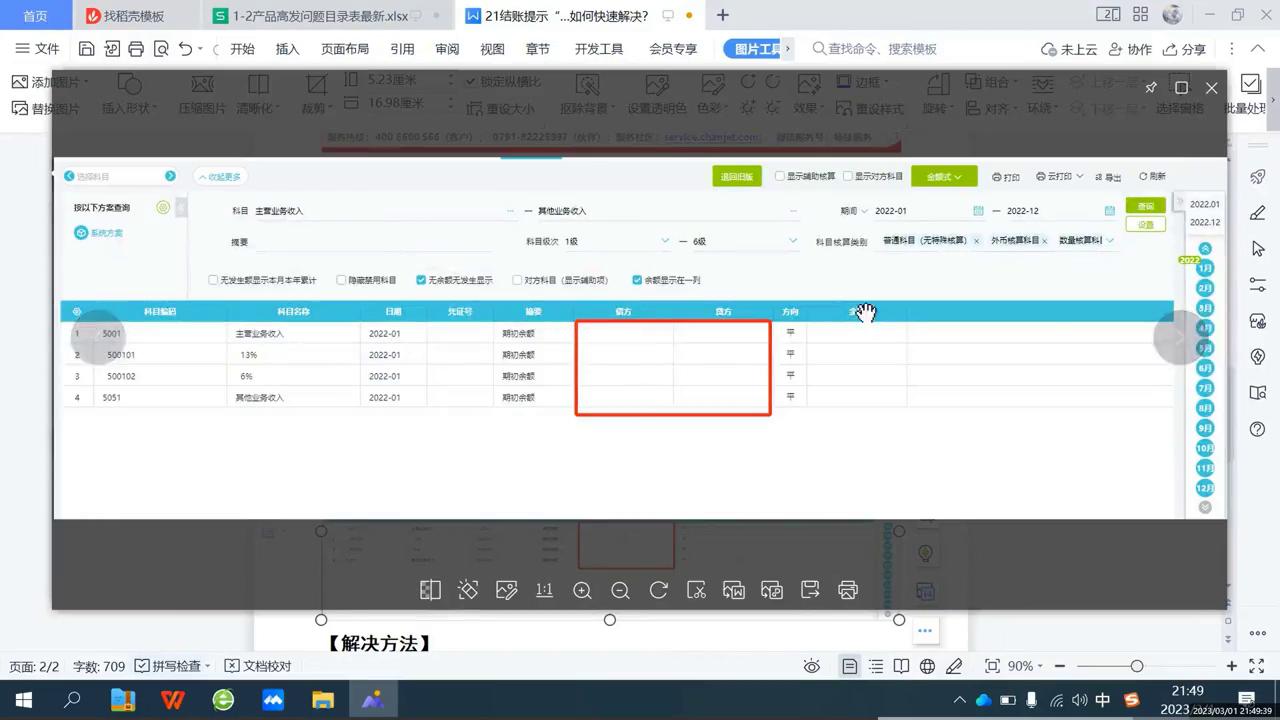

·第三个就是*草烟**行业广告费和业务宣传费一律不得在计算应纳所得额时进行扣除。系统中广告费和业务宣传费取值是五六零幺零四,广告费、广告费本年发生额收入取值是五零零一,业务收入科目一,其他业务收入科目本年合计发生额。

案例中五零五六零幺零四销售飞扬科目广告费本年发生额假设是六万元,然后收入以其他收入合计的发生额为零,将收入的金额乘以百分之十五,所得就是等于零了。所以对比实际发生的收入支出的费用,记得一个情况的,可以看到费用和收入和比例相乘之后费用大于收入比,所以企业所得税调整额为六万元。

可以直接查询费用发生的累计的数据,在某个年度内,也可以查询一下收录的发生额记的数据,这个并不影响结账,可以直接结账。如果要修改,需要在比如现在是二零二二年度,在二零二三年会算清早开始的之后进行纳税调整表明细表去做调整就可以了。

可以记录一下好快捷的系统,可以看一下,假设现在一个年度已经故障完了,可以看一下销售费用是六万元,收入是没有发生的,在结账的时候进行检查,可以看到纳税费用及控制调整,可以看到超过收入的百分之十五,纳税所得额调整为六万元,这种不影响结账,可以正常结账。

调整只能在下一个年度进行汇算清缴的时候找到二零二二年的年度的时间。再找到业务宣传费的a105、060这个税表进行调整企业所得税名。