关注公众号「三十岁退休」

可领取为你准备的一份小小见面礼

让我们一起健康快乐的慢慢变富。

如实告知了也不给我赔?怎么回事啊。

保险这个骗人的东西。

嘿bro,冷静一下。

咱们来看看为什么:明明买了保险,明明如实告知了,怎么等到要用的时候还是没办法理赔(到底有没有王法了)?!

待我盯着电脑看纠纷案宗到眼花缭乱,让我们以医疗险中的百万医疗为例,看看这里面常见的拒赔原因,和我们需要避坑的地方。

也许,我们可以提前避免一下。

之前咱们聊过投保前一定要如实进行#健康告知,那在医疗险的理赔中,

为什么明明如实告知了且标体承保了,还是会存在没有全部赔付的情况呢?

好的我不能再啰嗦了,直接开始。

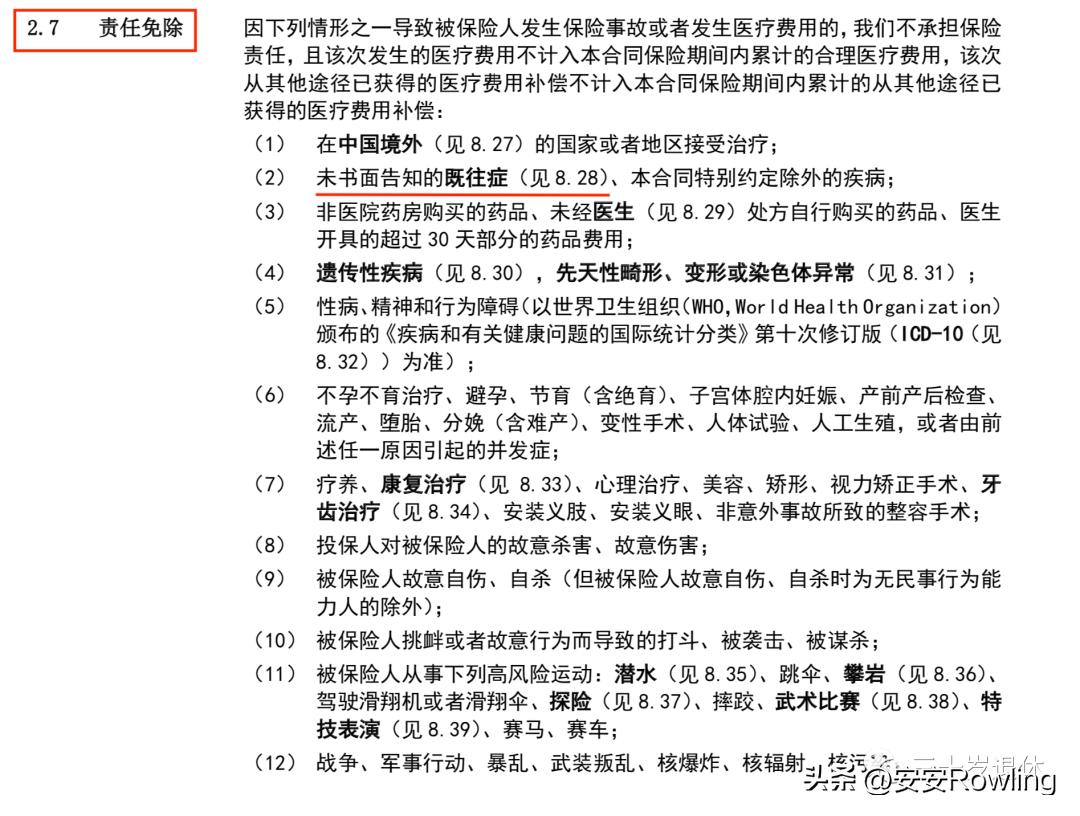

1、既往症不理赔

这个之前我们提到过,没有详细说。其实医疗险基本都是有「既往症」这个条款的。

先看「责任免除」里面,什么不赔的,一般会浅浅提到:

图:某款产品的责任免除

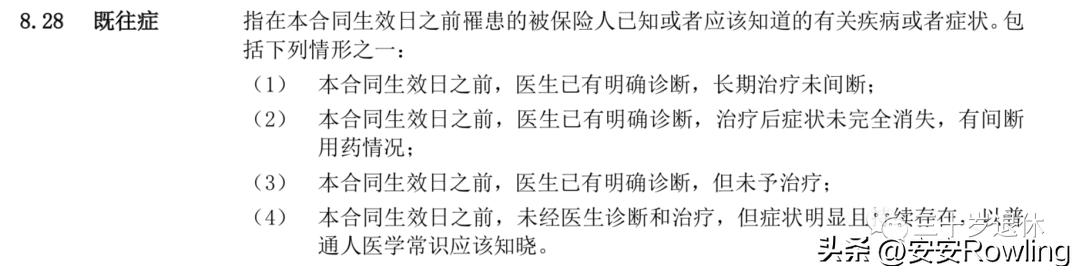

然后我们再去看「既往症」的名词解释,释义。

图:某款产品的既往症释义

既往症到底是什么? 简单的理解就是:投保前就已经有的病。

几乎所有医疗险的免责条款中,都会规定:既往症不赔。即便健康告知没有问及,也赔不了。

这也就是大家经常提的,越健康买保险越有利的原因之一。

而不同的产品,对此的定义也可能会有差别,请大家一定翻开自己的保险合同,进行查看确认。

以截图的既往症说明为例,我们来看看一些常见的情况。

第一条:

长期治疗未间断,比如糖尿病、高血压、哮喘等疾病通常属于这一类。

第二条:

有间断用药情况,比如癫痫、痛风、抑郁症、慢性肠胃炎等疾病通常属于这一类,有些疾病比较难界定,很可能也属于这一类。

第三条:

有确诊但未予治疗,比如乳腺增生、肾结石等疾病通常属于这一类。

第四条:

虽未确诊,但症状明显,比如持续发热、头晕、咳血等通常属于这一类。但这会比较难界定,可以算是保险公司给自己留了个后门。

但如果因这一条款被保险公司拒保,投保人也可以起诉保险公司,通常情况下,

法院会更倾向于对投保人有利去审判。什么疾病算是“以普通人医学常识应当知晓”?就由法官去判断吧。

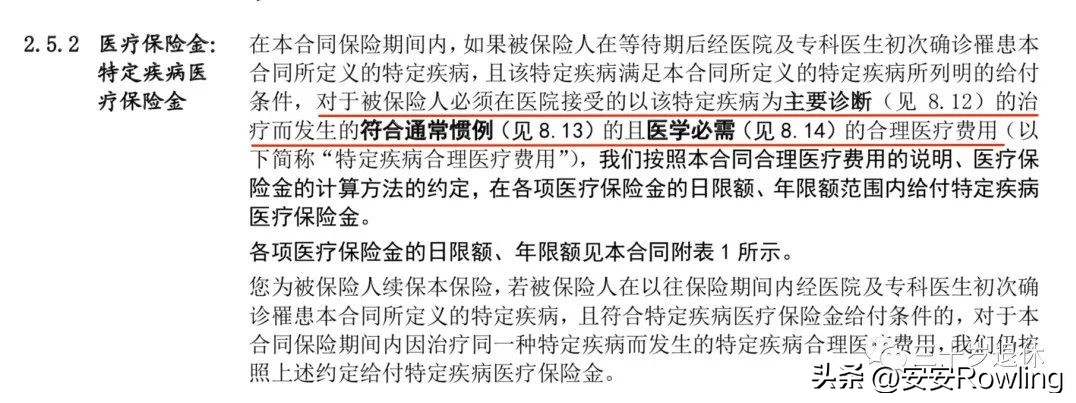

2、非合理治疗费

很多朋友可能只有面临理赔的时候,才会注意到保险合同的条款。

关于百万医疗险的理赔条款,通常是这样的: 被保险人经医院诊断必须接受住院治疗时,被保险人住院期间发生的需个人支付的、必需且合理的住院医疗费用,包括床位费、加床费、膳食费、护理费、重症监护室床位费、诊疗费、检查检验费、治疗费、药品费、手术费、救护车使用费。

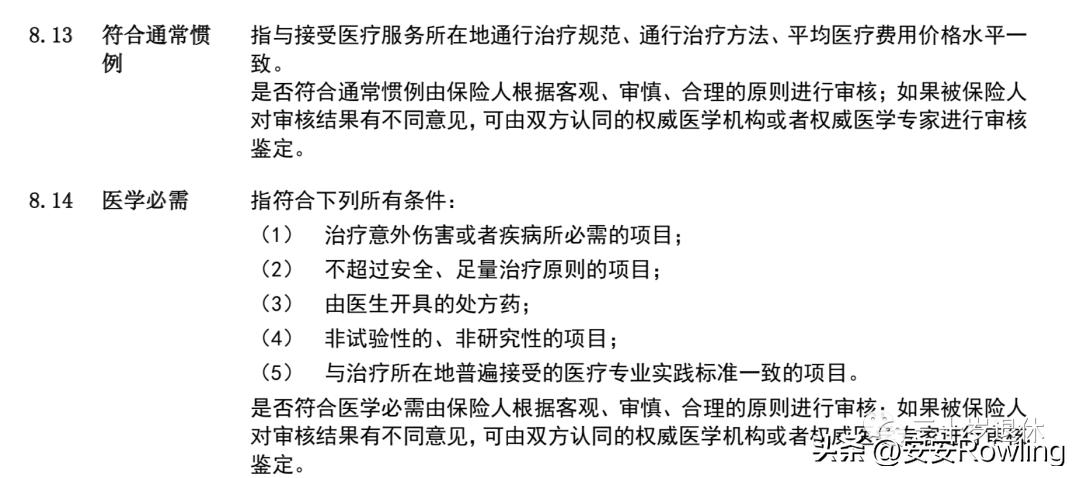

上述条款中对治疗费的说明里有一句「必需且合理的住院医疗费用」。当然在部分条款里也被称为「符合通常惯例」、「医学必需」。

图:某款产品的部分条款

我们可以在释义中,看到详细的解释。

图:某款产品的相关释义

3、普通门诊不理赔

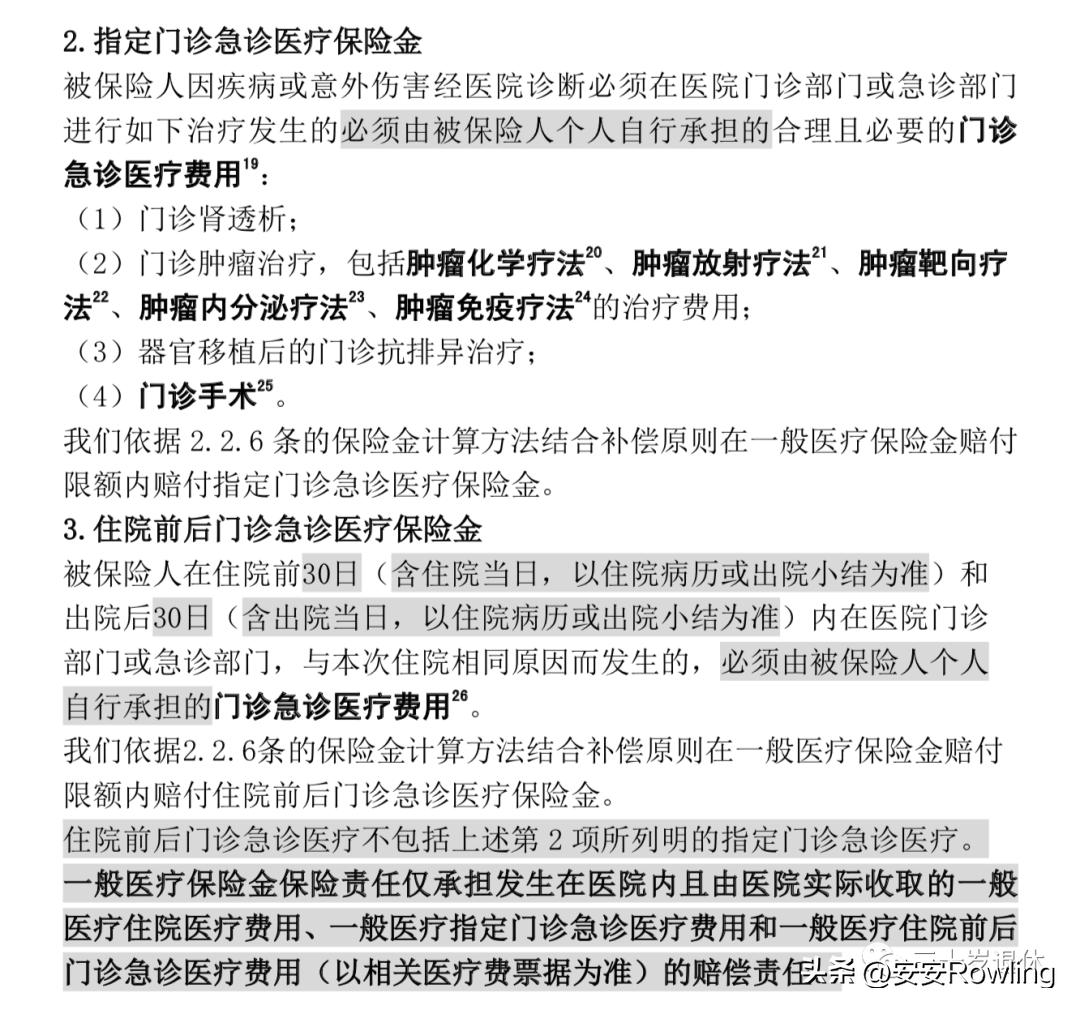

百万医疗险赔付住院医疗费,一般需要住院才会理赔。但是有朋友会说,

我好像在合同里看到过门急诊的?那我们再仔细来看一下。

是需要符合「指定门诊急诊」的情况才可以报销。

图:某款产品的相关条款

其实具体会赔付哪些内容,合同里面也会限定清楚。比如释义「住院医疗费用」,大部分我们困惑的点在合同里,都可以找到答案。

图:某款产品的住院医疗费用释义

另外,如果想要赔付普通门急诊,可以考虑中高端医疗。医疗险(粗暴理解为看病可报销的保险)分类很多,可以根据个人情况进行合理选择。

4、医院不符合标准不理赔

百万医疗险的理赔,对治疗的医院也有要求。通常情况下,百万医疗险会要求在二级及以上公立医院进行治疗。

这个咱们之前在#保险到底是怎么骗人的 里面讲过具体的情况和案例分析。此处不再赘述。想了解的朋友可以回顾一下。

关于“二级及以上公立医院”这块,咱们再补充下。很多朋友都听说过三甲医院,但具体怎么划分和区别不太清楚。

1、根据《医院分级管理标准》医院根据病床数可分为一、二、三级和特级。病床数在100个以内的为一级,500以上可以申请三级,在100-500之间为二级。

中央直属的一些医院为特级医院,比如首都医院、友好医院等。二级以上医院根据软硬件配备、技术水平、管理水平等综合水平又可以分为甲、乙、丙三等。“三甲”医院就是三级甲等医院。

那是不是只要选择二级及以上医疗就一定能理赔呢?并不是。

2、除了“级”和“等”以外,很多医疗还有高端医疗部,比如国际部、VIP部或者特需部。

这些都是区别于我们平时经常去看病的普通部。 市场上大多数百万医疗险产品都是支持二级以上医院普通部,

不支持包括国际部、VIP部、特需部在内的高端医疗部这一点大家一定要注意。

3、如果想在国际部、VIP部、特需部看病也能理赔,需要专门买支持这些 的

中高端医疗,可以报销门诊费用,可以不用1万的免赔额,也可以去国际部、VIP部、特需部。

5、等待期内出险不理赔

等待期也叫观察期,保险公司为了规避风险,对于健康险会设置等待期,

等待期内出险,保险公司不理赔。等待期长短因保险产品而异,但都会明确写在保险合同里。

这个咱们之前在#保险到底是怎么骗人的 讲过具体的情况。此处不再赘述。想了解的朋友可以回顾一下。

综上,其实大家可以发现,所有的规则都写在保险合同里面。

赔什么,不赔什么,要不要赔,怎么赔,都在保险合同里面。

专业的事情交给专业的人来做,

你只需要认真选择一个靠谱的从业者罢了。

不当大冤头,从你我做起。