一、华东医药股份有限公司全资子公司合作研发项目全球多中心临床试验取得新进展

2023年5月3日,华东医药股份有限公司全资子公司杭州中美华东制药有限公司美国合作方ImmunoGen,Inc.对外宣布,其用于治疗铂耐药卵巢癌的全球首创ADC药物ELAHERE在Ⅲ期临床MIRASOL试验中获得了积极的关键数据,于FRα阳性铂耐药卵巢癌患者中证明了总体生存获益。

ELAHERE在中国首个临床试验申请已于2021年3月获得国家药品监督管理局批准,包括上述一项国际多中心Ⅲ期研究和一项评价中国成人患者中的安全性、耐受性和药代动力学的Ⅰ期研究。另一项中国关键性单臂临床试验也于2021年8月获得NMPA批准。2022年7月,其在中国的I期临床试验PK药代研究已完成全部受试者入组。2022年12月,该产品完成中国Ⅲ期单臂临床试验全部受试者入组。在达到研究预设的主要终点后公司已于2023年3月完成pre-BLA递交,并计划年内提交BLA申请。

二、医药制造行业财务状况

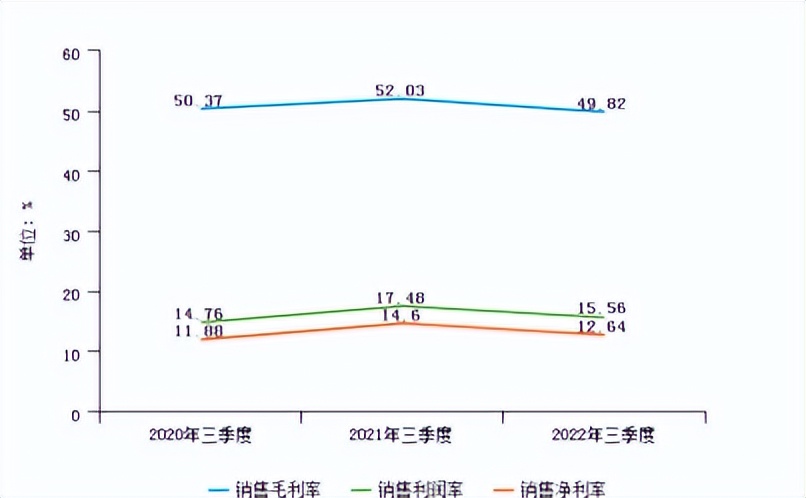

全国医药制造业2022年三季度的销售毛利率为49.82%,销售利润率为15.56%,销售净利率为12.64%。相比上年同期,销售毛利率、销售利润率与销售净利率均变化不大,说明行业的获利水平比较稳定,没有发生较大变化。

图表:销售毛利率、销售利润率及销售净利率变化图

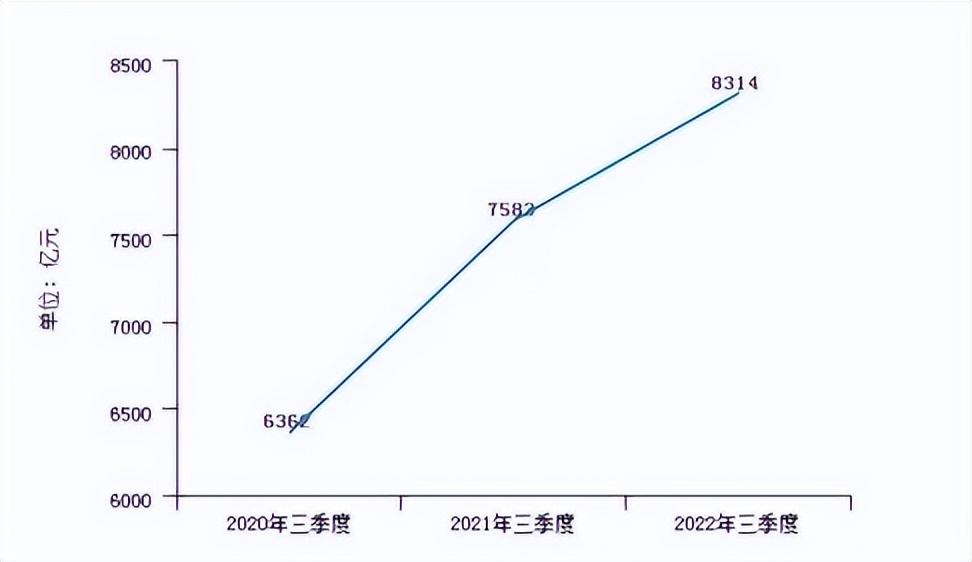

从整体来看,全国医药制造业这三年来营业收入呈现持续增长的趋势,但2022年三季度的增长速度慢于2021年三季度的增长速度,其中,2022年三季度营业收入增长率为9.65%,相比上年同期,下降了9.53%,表明行业市场扩张能力较上年同期有所减弱,产品市场占有率有所降低。

图表:营业收入变化图

三、抗癌药市场分析

(一)市场现状

全球抗肿瘤药物市场蓬勃发展,更多的靶向药物及肿瘤免疫治疗药物问世和更多的适应症获批以及增加的患者人群,推动了抗肿瘤药物市场的进一步增长。目前全球抗肿瘤药物市场规模从2017年的1106亿美元增长到2021年的1817亿美元,年复合增长率为13.2%。预计到2030年,全球抗肿瘤药物市场将进一步增长到4845亿美元,2021年至2030年的年复合增长率为11.5%。

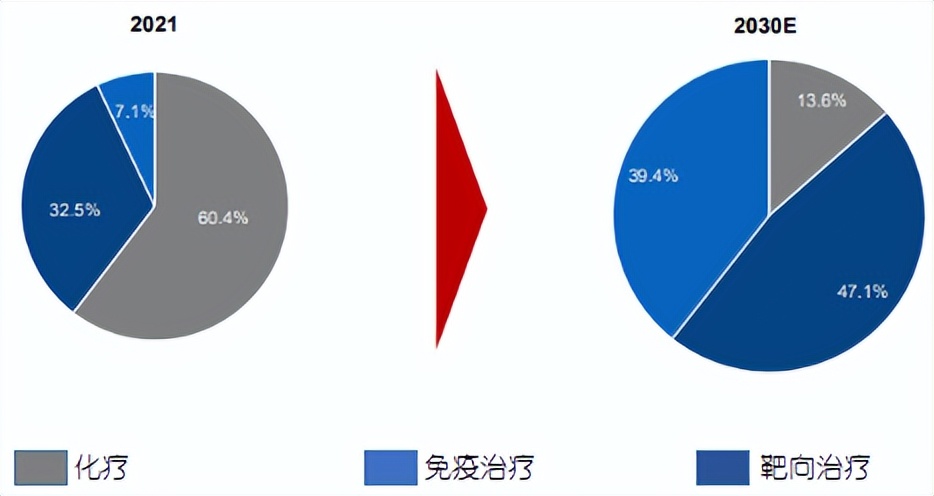

受患者数量增加、临床需求增加、相关有利政策等驱动因素影响,中国肿瘤药市场在未来几年将呈现快速上升态势。目前中国抗肿瘤药物市场规模从2017年的1394亿元增长到2021年2311亿元,年复合增长率13.5%。预计到2030年,中国抗肿瘤药物市场将进一步增长到6513亿元,2021年至2030年的年复合增长率为12.2%。目前,中国的抗肿瘤药物市场仍以化疗药物为主导,占整体市场的60%以上,其他靶向药物包括小分子靶向药物,单克隆抗体等占32.5%,其余7.1%为免疫治疗药物。但随着相关有利政策推动,新药上市速度加快及患者负担能力的提高,中国有着巨大的靶向药物和免疫治疗药物市场潜力,预计到2030年,靶向治疗和免疫治疗将分别占据市场的47.1%和39.4%。

2021至2030(预测)中国抗肿瘤药物市场按照治疗方式拆分明细

(二)行业发展趋势

患者数量增加

2021年,中国癌症新发病人数达到469万,约占全球癌症发病人数的四分之一。受人口老龄化、环境污染、吸烟、运动缺乏、高热量饮食等不健康生活方式的普遍影响,预计到2030年中国癌症新发病人数将进一步增长到581万,预示着抗肿瘤药物需求的不断增长。

临床需求增加

癌症患者仍然存在巨大的尚未满足的治疗需求。世界各国都对治疗癌症或罕见病的新药或新型疗法寄予厚望,对新药和新型疗法开发的研发投入也不断增加。特别是一些中小型生物技术制药公司,致力于开发新药,这将促进抗肿瘤药物市场的增长。

政策利好

政府出台一系列政策,包括缩短创新药物临床申请和上市申请的审批时间,加快有潜力的新药进入市场,满足临床迫切需求,专利保护也大大加强。此外,政府还出台了进口抗癌药免税、人才激励计划和专项公共研发基金等优惠政策,特别是支持中国企业的研发活动。因此,现有的新型肿瘤治疗方法将变得越来越多样化,在未来会成为抗肿瘤药物市场增长的一大助力。

医保目录更鼓励创新,加快医保药品落地

国家医疗保障局成立,加速了医保体系改革,促进医保制度的发展,新版医保目录发布后,通过价格谈判和动态调整等政策,已经有2020年、2021年和2022年分别纳入1462种、1486种和1586种西药。在2023年1月刚刚结束的2022年医保目录谈判中,从谈判和竞价情况看,147个目录外药品参与谈判和竞价(含原目录内药品续约谈判),121个药品谈判或竞价成功,总体成功率达82.3%,又一批创新药、大品种用药进入医保目录内,医保覆盖面进一步扩大。

四、行业未来发展前景

(一)全球及中国医药行业研发投入不断增长

随着中小型生物医药公司的快速发展,全球医药行业的研发投入不断增长,根据弗若斯特沙利文分析,预计到2025年将全球医药行业的研发投入增长到2954亿美元;得益于创新药公司的增长、国内多项利好政策执行等的影响,国内医药行业的研发投入持续增长,预计到2025年将达到3426亿人民币。

(二)全球及中国创新药市场加速扩张

创新药有更高的价格和投资回报率,头部药企持续加大在创新药研发的投入。随着全球生物、化学技术不断发展,新的靶点和机理不断被发现,将有更多的创新药物满足更多患者的需求,随着国内创新药物相关政策利好(药品注册分类、优先审评审批制度、药品上市许可持有人制度、接受境外临床试验数据等)、医保目录动态调整、研发支出增加、港股18A与科创板第五套IPO新政实施等,促使创新药加速上市。创新药市场的增长较快,创新药企业也面临新发展机遇。

(三)本土创新药企逐步由关注同质化(Me-too)药物向全球首创(First-in-class)/同类最佳(Best-in-classs)转变

本土企业技术积累相对薄弱,原创能力不足,之前倾向于紧跟国际热点布局国内临床开发,药物研发趋于同质化。鉴于我国已参加国际人用药品注册技术协调会(International Conference on Harmonization,ICH),逐渐和国际药物研发的有关指导原则接轨,国家药品审评中心出台的《以临床价值为导向的抗肿瘤药物临床研发指导原则》应运而生。《指导原则》指出,新药研发应该以为患者提供更优(更有效、更安全或更便利等)的治疗选择作为最高目标。以患者为核心的抗肿瘤药物研发的理念,不仅体现在对患者的需求、反馈信息的收集、分析方法学的完善,而是从确定研发方向,到开展临床试验,都应该贯彻以临床需求为导向的理念,开展以患者为核心的药物研发,从而实现新药研发的根本价值——解决临床需求,实现患者获益的最大化。随着《指导原则》的出台,以及同质化竞争面临药品商业化盈利的巨大挑战,创新药生态长期向好,国内创新药企将逐步由关注同质化(Me-too)药物向全球首创(First-in-class)/同类最佳(Best-in-classs)转变,围绕临床疾病的真正需求和相应生物学机制开展创新药立项决策和研发,开发出能够解决重大问题的差异化产品。