一、案情简介:

徐某经某保险公司业务员电话推销购买了两份寿险,被保险人为徐某本人,身故保险金受益人为徐某的两个儿子,各50%。两份寿险的保险责任如图1所示。徐某自投保之日起按期缴纳保费从未间断。缴费十年,保险期间二十年。

2020年7月,徐某不幸踩空楼梯台阶摔倒,后脑勺着地,当场死亡。120急救中心赶到时徐某呼吸心跳已停,直接安排送去殡仪馆。徐某儿子作为受益人向投保的保险公司申请理赔,但保险公司仅赔付了9万余元。徐某家属对此有异议,认为徐某的死系意外身故,保险公司应额外给付保险金50万元。但经过数次与保险公司沟通投诉,始终未得到令人满意的处理结果,致此事久拖不决。徐某家属无奈之下,只好找到笔者求助。

二、法律分析:

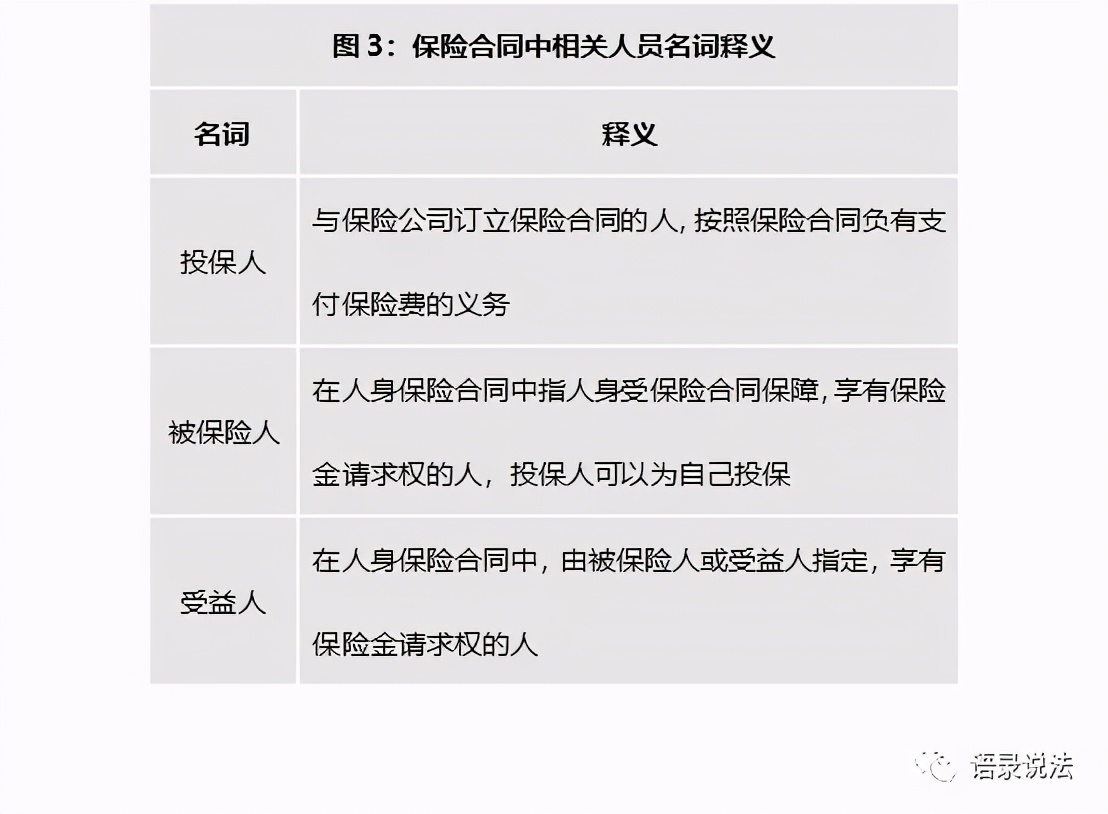

本案是一个典型的人身保险合同理赔引发的争议纠纷。人身保险合同是指投保人根据合同约定,向保险人支付保险费,保险人对被保险人死亡、伤残、疾病或者达到合同约定的年龄、期限等条件时承担给付保险金责任的商业保险行为。人身保险合同的投保人必须对被保险人具有保险利益,投保人与被保险人可以为同一人。受益人可以由投保人或被保险人指定(投保人指定受益人须经被保险人同意),在没有指定或指定不明的情况下,保险金作为被保险人的遗产。

1、“意外伤害事故”界定:指外来的、突发的、非本意、非疾病的使身体受到伤害的客观事件

根据案涉保险条款第四条“保险责任 一、身故保险费返还 在本合同保险期间且本合同有效,如果被保险人身故,我们无息返还已交保险费,同时本合同的效力终止。这里的已交保费是指您实际所交纳的保险费。二、意外身故保险金如果被保险人遭遇意外伤害事故,且自该事故发生之日起180天内,被保险人因该事故导致身故,我们在按上述第四条第一款规定的保险责任给付的同时,额外按被保险人身故时本合同基本保险金额给付意外身故保险金。”保险合同对于“意外伤害事故”注释为:指外来的、突发的、非本意、非疾病的使身体受到伤害的客观事件。

我们生活中常见的、容易判断的意外事故,如车祸、歹徒袭击、触电、食物中毒等都有外来因素造成。保险理赔遵循近因原则——造成保险标的损失的最直接、最有效的原因,按照这一原则,当被保险人的损失是直接由于保险责任范围内的事故造成的,保险人才予以赔偿。

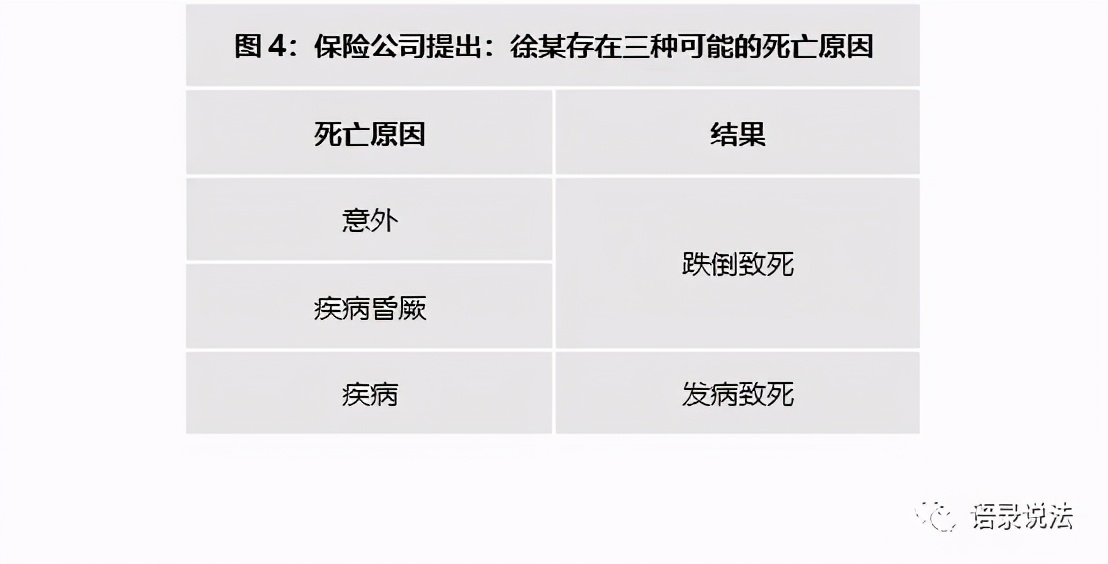

本案徐某从楼梯上摔倒是自发性的,由于无明显外力,难以判断死因。保险公司提出被保险人的死亡存在三种可能:因为意外导致跌倒,跌倒导致头部外伤致死;因为疾病昏厥导致跌倒,跌倒导致头部外伤致死;因为疾病发病致死,跌倒并不是致死的原因。保险公司认为不能排除猝死的可能性,而猝死属于保险合同约定的意外身故保险责任免除情形,“猝死”注释为:6小时内非外因意外、突然发生的死亡。

2、“意外伤害事故”的证明责任及法院认定

“意外伤害事故”必须满足“外来的、突发的、非本意、非疾病”这四个基本要素,本案未经过医学司法鉴定,证明“意外伤害事故”成立非常之难。据徐某家属介绍,徐某生前身体健康没有什么疾病从来不去医院,因此徐某没有任何就医记录,也没有体检报告能够证明他的健康状况。保险公司注意到在徐某事发当天的120急救记录中既往史一栏记载:高血压病,并揪住此点抗辩称无法排除因身体疾病导致死亡事故发生的可能。在法庭上,法官询问徐某是否有高血压病,我们如实陈述徐某确实有高血压,但徐某高血压不高不至于造成意外死亡,且那个年纪的人多少有点高血压很正常。保险公司律师提交的证据中不经意附上医疗费用明细表,反为笔者利用,用以证明被保险人参保重疾险近十年从未有过任何医疗保险报销的记录。

保险公司律师向法院申请调取110、120报警的电话录音,声称听到过报警人在电话中说的是有人晕倒了,法官准许并表示事发时周围人的主观感受、判断亦会影响对徐某死亡原因的定性。

笔者第二次补充证据:一组事故现场惨不忍睹的照片、来自网络:搜索“摔倒了后脑勺受伤会不会死亡”的专业医生解答为了证明徐某因跌倒后脑勺着地裂开一道口子导致当场死亡,有医学依据;第三次补充证据:徐某邻居、徐某侄子的证人证言证明事发当天早些时候徐某神色正常,并无异样。经过数次庭审交锋,法院最终认定,徐某医学上的死亡原因已无法查清,但不能排除因意外伤害事故导致徐某死亡的可能性。本案关键在于分析徐某死亡原因无法查明的责任应归咎于谁。

3、投保人、被保险人、受益人的法定义务

根据《保险法》第二十一条“投保人、被保险人或者受益人知道保险事故发生后,应当及时通知保险人。故意或因重大过失未及时通知,致使保险事故的性质、原因、损失程度等难以确定的,保险人对无法确定的部分,不承担赔偿或者给付保险金的责任,但保险人通过其他途径已经知道或者应当及时知道保险事故发生的除外。”上述法律规定概括性规定了投保人、被保险人、受益人具有保险事故发生后的及时通知义务。

本案中,徐某家属事发后第一时间拨打保险公司客服电话报案,又与客服提供的保单服务人员联系确认理赔所需资料及是否需要现场勘察。徐某家属再三与保险公司保单服务人员确认如果人火化了是否会影响理赔,但保单服务人员未置可否。等徐某家属办完后事,却遭遇保险公司拒绝赔付意外身故保险金,保险公司给出的拒赔理由是资料不齐。

根据案涉保险条款第十二条保险金申请约定:“意外身故保险费返还、意外身故保险金,申请人需填写保险金给付申请书,并提供下列证明和资料:1.保险合同;2.申请人的有效身份证件;3、受益人的有效身份证件;4.国家卫生行政部门认定的医疗机构,公安部门或其他相关机构出具的被保险人死亡证明;5.所能提供的与确认保险事故的性质、原因等有关的其他证明和资料。”徐某家属已提交上述资料给保险公司办理理赔手续,保险公司要求补交材料但未明确告知需要补交哪份证明材料及补交材料至何种证明程度才能支持意外身故保险金的给付。

《保险法》规定投保人、被保险人或者受益人应当向保险人提供其所能提供的与确认保险事故的性质、原因、损失程度等有关的证明和资料。该规定是要求投保人、被保险人或者受益人履行提供证明和资料的义务,并非要求投保人、被保险人或者受益人提供的证据和资料达到足以确定保险事故的原因。 徐某的死亡事发突然,没有在医院救治的时间,徐某家属能够获得关于死因的证明和资料有限。在不能证明保险事故原因时,不应苛求投保人、被保险人或者受益人承担不利后果。笔者提出的此点意见为法院所采纳。

4、保险人对保险事故负有取证、定损的义务

笔者认为,保险公司对保险事故的性质、原因、损失程度负有查明义务。保险公司根据保险合同享有申请司法鉴定的权利。对于被保险人死因存疑的,保险公司完全有权利和能力委托合作机构进行尸体解剖确定病理性死亡原因。保险公司主张保险事故系意外伤害事故以外的原因造成,应承担相应的举证责任。保险公司律师不否认对其主张的保险事故及被保险人的死亡原因负有举证责任,但又提出因徐某家属不配合、不履行如实陈述义务,具体表现为:在电话录音中提到徐某已火化,造成保险公司误解,致使保险公司延误时机,存在过错。凡一个通情达理之人,联系上下文语境即能辨别家属是在假设,而不是陈述事实。

此外,保险公司对拒绝给付意外身故保险金负有解释说明义务,但很遗憾,从徐某出事、家属申请理赔、拒赔通知过程,保险公司至始至终未清楚、详实向家属告知具体到个案究竟提交证明资料到何种程度才能够按照意外身故进行理赔。因此,徐某家属不得以耗费大量时间、精力、金钱诉诸法院伸张合法权益。

三、法律建议:

1、投保后保存保单、投保函和保险条款;

保险合同由保单、投保函和保险条款构成。如今,投保的方式从最原始的现场投保、电话投保到普遍的线上投保,保单也从纸质保单进化为电子保单。保险合同约定保险责任、双方权利义务,是诉讼中判断哪一方未尽职责的重要依据。纸质保单务必保存好原件,电子保单*载下**保存在电脑上。

2、保险事故发生后,及时报警,保留报警记录,如有条件调取监控记录;

保险事故理赔要提交被保险人死亡证明,当被保险人死亡原因不明时,医疗机构、公安部门出具的证明能起到一定证明事故发生原因的作用。报警人配合警方做笔录时,一定要核查警方的记录与报警人叙述是否一致,如有不一致之处先修改后再签字确认。在事故发生场所安装有监控录像的情况下,调取监控录像亦有助于确定事故性质和原因。

3、保险事故发生后,尽快联系保险公司客服报案,保留保险公司客服短信。必要时对与保险公司相关人员电话沟通进行录音;

保险事故发生后,切记及时联系保险公司,这是投保人、被保险人、受益人的法定通知义务。为避免日后保险公司将未及时取证、定损造成的损失归咎于投保人、被保险人、受益人的不通知、不配合。与保险公司相关人员的沟通记录,包括但不限于短信、微信、电话录音等存储好,在双方发生纠纷时有备无患。

4、在私力救济不能够达到目的,务必及时寻求专业律师的帮助。

个人在面对庞大的经济实体时处于弱势地位,借助于律师的专业知识和经验非常必要。律师前期介入对及时收集取证,分析判断局势,谈判或诉讼都非常有帮助,能节约大量时间、精力并把握案件的节奏和走向。

结语:

保险不是投资理财,现如今越来越多的个人和家庭购买保险,为了防范未知风险、分摊可能的损失。当不幸的意外发生时,人寿保险是留给活人的一份经济上、精神上的保障和希望,是破碎的家庭的屏障和壁垒。本案判决最终支持了徐某家属的全部诉讼请求,传递着人文关怀同时也给保险公司敲响警钟,“投保容易、理赔难”的风评需要各个保险公司、保险行业从业人员深度思考和努力改变,有朝一日真正做到有担当、有温度,承担起社会责任。

|

律师手记:这个案件对笔者来说意义非凡,一个外地来沪打拼十余年的四口之家,委托人和我同龄,还有个在上大学的弟弟。原本父亲在世,生活虽然辛苦但也其乐融融。父亲48岁突发意外不幸去世,对这个不富裕的家庭可谓是雪上加霜。父亲生前颇有远见给自己配置了两份人寿保险,然而没想到在发生了这样的悲剧后,当事人又遇上保险公司的推诿、不负责任。 通过实践自身所学,真正帮助到需要帮助的人,实现人生理想和价值是笔者做本公众号的初心和向往。希望通过分享执业中所见所闻所思所想,传递给大家积极向上的正能量,激发大家维权意识的同时,学会运用法律*器武**保护自身权益。 |

微信公众号:语录说法yuluspeechoflaw,欢迎关注!