1、

今天咱们聊聊,「中宏至尊无忧」

一款800万保额,必含1万免赔额,就医范围比较灵活的大额高端医疗。

开始之前,先来讲讲两个知识点。

任何一家公司,都可能既有好的产品,也有不太好的产品。

比如同样出自于一家公司,经常就会出现,重疾险价格逆天,责任还不全面;但是医疗险总体来说性价比高,责任还可以。

所以我们分析和选择产品,永远需要对事不对人,就事论事说条款和责任。

既不要停留在保险公司品牌光环下,毕竟你买一份保险, 不是买一个logo,穿身上也不能代表和说明什么。

也不要一杆子打死,因为这家公司出过不好的重疾险产品就对这家公司全面否定。

这样做是不客观全面的。

所以我只管讲结论,你记住就好。

你常听到的公司,也会出某些责任不太好,价格偏贵,性价比不高的产品;

你不怎么听到的公司,也会出责任全面,性价比高,价格合理的好产品。

如果万事万物都以“你听过”作为评判标准,那就容易出问题。

所以我们选择保险产品的时候,永远不要仅以「公司」为维度作为筛选标准,而还是就事论事去评估责任。

2、

在之前,我们聊过一系列的高端医疗产品。

比如说适合作为起步产品的「中端医疗msh欣享B」

适合选择海外住院就医的「招商信诺醇悦人生」

适合专门买给孩子去私立医院看门诊就医用的「京东安联成长优享」

当然,如果你希望拥有最顶级的高端医疗,基本上用这样一份医疗险,就可以解决就医的全部问题,那么BUPA系列可能是适合你的选择。

这个我们后面会展开细致来说。

今天我们先跟大家聊另一款价格亲民的大额高端医疗险。

简单来说说公司。

中宏人寿,也算是一家合资公司,由加拿大宏利旗下的宏利人寿保险(国际)有限公司和中国中化集团财务有限责任公司合资组建。

3、

然后我们来重点关注,这款产品的实际保险责任。

首先先来看看,覆盖的区域:

「保障地域」

这款产品地域覆盖包含了,大中华区计划、全球(除美)计划、全球(含美国)三个计划。

保障范围比较灵活。

你可以根据需要选择适合的保障区域,而不是只能选择全球除美或者全球计划。

因为就医范围越广,价格就越贵。

但并不是每个人都一定需要去海外,有些朋友就是想主要覆盖国内的就医风险。

「基本保险金额」

不论是选择大中华区,还是选择全球和全球(除美)住院的总保额是800万。

如果要附加门诊责任和齿科责任,那么对应的附加部分保额分别是:

大中华区计划,门诊是5万、齿科是1万;

全球计划和全球(除美)计划,门诊是10万、齿科是1万;

「就医范围」

不论是选择哪个计划,都可以支持是否涵盖和睦家一类的昂贵医院。

这一点对消费是很有利的,不是硬要生绑昂贵医院计划。

而相对比较灵活,你可以选择要,也可以选择不要,不要那肯定要便宜一些。

当然要也一定有要的道理,如果有需求还是可以加上。

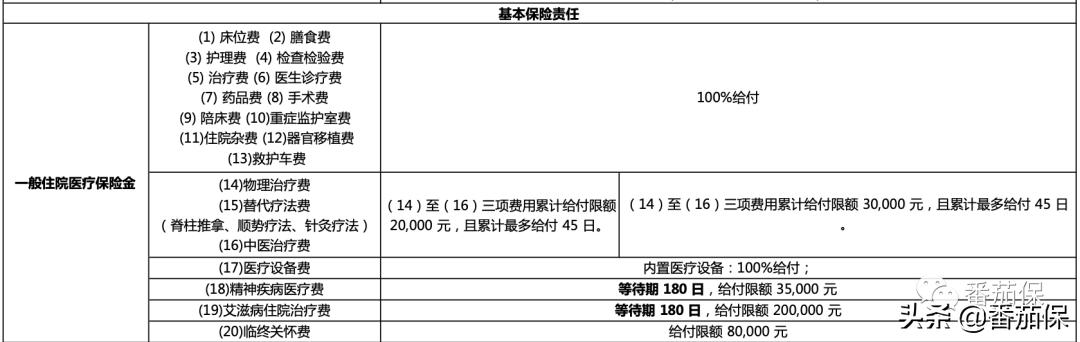

「住院责任」

如果你是想用它,转嫁生大病的住院花销,可以只选住院责任不带门诊。

住院责任总保额一年是800万,并且有1万的门槛费,也就是所谓的免赔额。

在1万以内的花销,由自己承担;住院超过1万以上的部分,由保险公司承担。

住院责任里面基本保险责任,比如床位费、膳食费、护理费、检查治疗费用、手术费等等,均是100%给付。

物理治疗和中医治疗,大中华区计划累计给付额度是2万,全球计划累计给付限额是3万,累计最多给付45日。

医疗设备费用里主要包含,内置医疗设备费,比如心脏支架、人工器官,100%赔付;外置医疗费用,比如假肢、义乳,8万保额;

精神疾病医疗费,180天的等待期,3万的保额。

艾滋病的治疗,180天的等待期,赔付额度20万,这一项是很多高端医疗里非常少有的责任,对消费者来说是一个利好。

另外还包含8万额度的临终关怀责任。

在延伸医疗保险金方面,包含了康复治疗费用,最多可以给付90天。

另外还有院外肿瘤靶向药物,100%的赔付;质子重离子的治疗,100%的给付,院外靶向药物直付和直送服务。

如果罹患恶性肿瘤住院,选择大中华区计划每天100块钱的住院津贴;选择全球/全球除美,每天1000津贴,最多给付30日。

住院前30天后90天的门急诊医疗费用也是100%给付。

特殊门诊比如肾透析费、电疗、放化疗、免疫治疗、内分泌治疗均100%给付。

「门诊责任」

门诊是可选责任,也就是你可以选择要,也可以不要。

如果选择要,需要单独附加购买。

在前面聊「复星联合明亚尊享」的时候也分享过,是否要添加门诊责任,需要看需求和预算,并不是所有情况都有必要去添加门诊责任。

而需要添加门诊责任也需要看是给谁买,计划买多久,每年去什么类型医院,有多高的频率。

如果只是买给孩子,主要想解决门诊就医问题,住院有其他大额医疗险,那么「京东安联成长优享」其实在这种需求场景下是最适合的。

大中华区计划门诊额度是5万;全球计划门诊额度是10万。

门诊责任中常规门诊的四大费用:诊疗费、治疗费、检查费、药品费也是100%赔付。

其他的门诊责任物理治疗费、替代治疗费和中医治疗费大中华区是累计10000额度,10次为限;全球计划是累计20000额度,20次为限。

「齿科责任」

齿科责任也是可选责任,给付保额是10000。

预防性齿科治疗费、常规性牙科治疗费和重大牙科治疗费都包含。

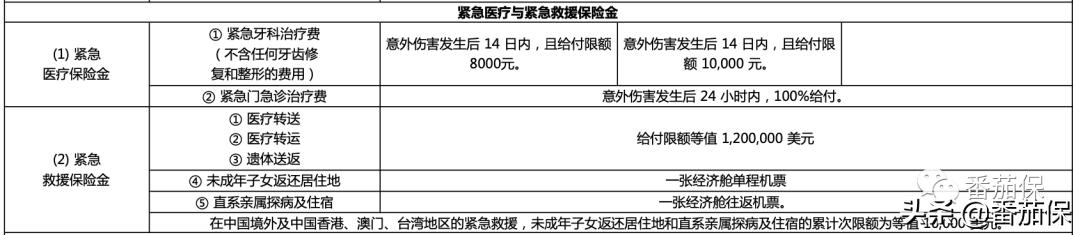

「紧急医疗和救援责任」

这个模块主要包含两项责任,一个是紧急医疗,主要是因意外伤害导致紧急牙科治疗和紧急门急诊治疗。

另一个模块是紧急救援保险金,单独有120万美元的保额,用于医疗转运、医疗转送、遗体送返。

救援责任里还包含未成年子女返还居住地一张经济舱机单程票和直系亲属探病及住宿,含一张经济舱往返机票。

「豁免1万免赔额」

虽然这款产品强制有1万的免赔额,但是针对以下几种情况,可以不受免赔额的限制:

尤其是针对如果罹患合同约定的恶性肿瘤、重大器官移植、造血干细胞移植、冠状动脉搭桥术发生的住院费用,免赔额不适用,对消费者是非常利好的。

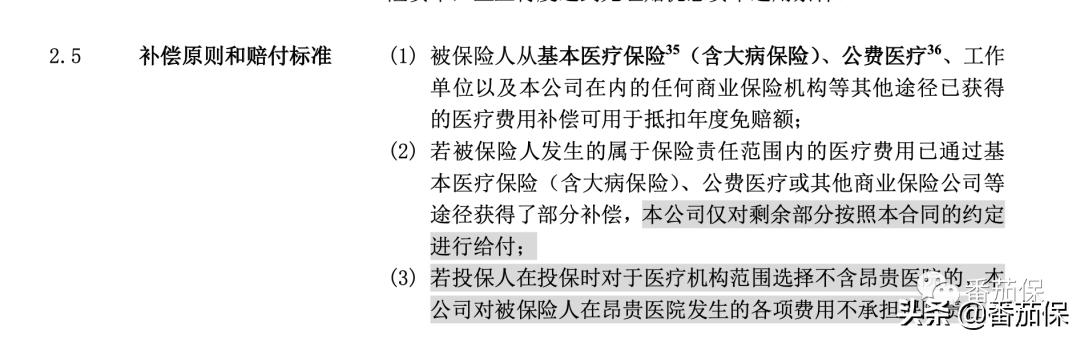

另外和其他很多产品类似,对于社保、其他商业医疗险,可以也是支持免赔额的抵扣。

4、

那具体价格怎么样呢?

30岁,有社保,选择仅住院责任,不要昂贵医院。

大中华计划的保费是3983元/年

全球除美计划的保费是4578元/年

全球含美计划的保费是8700元/年

总体来说,对于800万保额,纯住院责任不含昂贵医院和门诊,这个价格比较正常合理。

如果你希望加上门诊以及昂贵医院,那么对应的价格会高一些。

5、

最后简单总结一下

中宏至尊无忧这款高端医疗比较突出的几个特点:

1)强制设有1万的免赔额

这个设计我个人觉得是比较微妙的,和百万医疗的1万免赔额不同。

高端医疗本身价格会贵一些,加上本身每年会一定涨价,年龄越大价格越贵。

因此这一些高端医疗强制设计1万免赔额,从某种意义上实际是帮你省掉一部分花费。

抓主要矛盾,尤其是希望能用上更好的医疗资源,生大病可以得到更好医疗救治的朋友。

那么设计这样一个强制免赔额,你每年总共交的保费不会那么贵,就可以享受到高端医疗的服务和资源。

1万免赔额以内的花费,也不算太多,用作风险自留就可以了。

2)住院责任覆盖的延伸医疗责任是非常全面的了,不论是常规的住院前30后90的门急诊费用。

还是特殊门诊治疗费用;还加上了艾滋病治疗和精神疾病治疗的费用。

3)昂贵医院在所有计划都作为了可选项目,比较人性化,有需求的朋友可以选择,没有去这类医院需求的朋友,也不用花冤枉钱。

4)自带120万美元保额的紧急救援保险金,算是一个比较锦上添花的小功能。

总体来说,对于中高收入家庭,想要提升就医体验、获得更优质的就医资源。

但是预算相对有限,无法承受单人年均五位数的高额医疗险费用支出。

那么这款产品是一个比较优秀的选择产品之一。

但是!

以上所说的,都是:理!论!上!的!

实际能否买上这款产品,取决于你的健康情况。

所以还是要具体问题具体分析。

高端医疗是一个强需求定制、极度个性化的保障规划产品。

先不说在投保环节极其复杂,需要非常多的经验对于健康告知时对既往病史等的风险把握度。

如果需要住院,大部分中高端医疗都是需要提前预授权的。

一些极特殊情况需要48小时或者24小时内进行紧急救治,来不及预授权的。

也需要第一时间联系你的家庭风险顾问,去和医院以及保险公司报备协商。

否则,没有及时做预授权或者过了预授权期限的。

你的中高端医疗未必能够得到报销。

另外高端医疗本质上也是医疗险,保费是一年一交。

因此考虑规划高端医疗的朋友,也需要是有能力长期支付这个保费,才可以起到预想的转嫁风险的效果。

不能是今年配置一个豪华版,带门诊含全球一两万的高端医疗,明年一下子换成瘦身版的百万医疗。

因为谁也不知道,风险会在什么时候发生。

我一直坚持的态度就是。

中高端医疗产品不像重疾险,需要有实力的,再上。

而且,一旦买了,尽量越换越好。

所以,还是那句话。

对中宏至尊无忧这款产品感兴趣的朋友,请整理准备好你近3-5年的健康资料,微信付费预约咨询。

好了,我说完了。

好了,今天就到这里。

点个在看再走哦~

今天周二,有个好心情

更多保险干货和案例知识,讲给你听~

相关阅读:

半夜带娃去私立医院看急诊,这样也能报销...

可住协和国际部,告别8人间病房的中端医疗,保费只要一千多?

住世界顶级的梅奥诊所还是协和国际部?我的中高端医疗配置思路

作者Kris:

R&F创始成员,资深保险经纪,金融硕士,签约作者,终身学习者。

阅读更多,关注公众号:「番茄保」