前言Preface:

1月3日,国创高新38亿收购Q房网。

1月9日,融创以26亿元投资链家,链家估值达到416亿元。

2月27日,昆百大A以65亿元收购我爱我家,历史上链家就因超越我爱我家而一跃成为北京中介龙头。

2017年的夏天尚未来临,地产中介的江湖又已是风起云涌。重量级玩家们,纷纷抱大腿充实粮草,地产中介领域的“世界大战”一触即发。

可是这真是场用“钱”就能解决的战争么?在明源君看来,远没那么简单:

❶ 存量时代,地产中介市场的空间和机会都很大,但其他中介玩家想要崛起挑战链家却没那么容易;

❷ 简单对标滴滴和uber、美团和饿了么、摩拜和ofo,单纯靠资本就能烧出一个链家“挑战者”的想法是不成熟、也是很危险的。

❸ 链家在大规模扩张前,先后超越中大恒基、我爱我家成为北京龙头,靠的不是运气,而是不断的自我变革和进化,而这种进化已经构筑成其强大的竞争力。

❹ 受制于“模式”路径的困扰,当下地产中介玩家们陷入了一个无解的局:要想争夺市场,就不得不直面霸主链家,用“链家模式”怒怼链家。

❺ 其实挑战“链家”靠的从不是什么规模、资本、模式,而是创业的初心及对解决用户痛点和优化体验的那份坚守。

➏第5条不是在灌鸡汤,美国的zillow和Redfin已经为中国的地产中介玩家们树立了一个很好的榜样。

今天,明源君就给大家一一道来

存量时代

地产中介市场空间和机会依旧广阔

1、地产市场已在逐步过渡到存量时代,房地产中介领域的市场规模庞大。

我国房地产市场已在逐步过渡到存量时代,2016年中国的房屋租赁市场约1万亿,而交易市场高达17万亿。同时从占比来看,二手房交易规模占比已经超过了40%,未来仍将继续提高。

而像北京、上海和深圳三地的二手房成交量更是新房成交量的2.7倍。除此之外,厦门、南京、福州、宁波、苏州、石家庄等二线城市二手房交易量占比也呈现逐年扩大的趋势,并开始逐步超过新房。

2、链家虽贵为行业霸主,但在整体市场仍未占有绝对优势,后来者仍有机会跑马圈地。

截至2016年底,链家全国门店数量约8000家,旗下经纪人超过13万名。主要分布在华北东北地区(北京、天津、石家庄、燕郊、沈阳、大连、济南、青岛、烟台)、华东地区(上海、南京、苏州、杭州、合肥)、华南地区(广州、深圳、中山、珠海、佛山、惠州、东莞、厦门、三亚和海口)和中西部(成都、武汉、长沙、重庆、西安)等28个城市。其中仅在北京、上海、深圳、广州、天津、大连、成都、青岛8个城市市场占有率做到了第一。

链家虽然店铺和营收规模在全国高居榜首,但不意味其他进入者就没有机会。一是链家主要高度集中在几个重点市场,如上海就有2000多家店,北京则有1500多家。二其进入的部分城市中,虽市场份额占据第一,但绝对值不高,也就百分之十几,仍有较大市场空间;三是国务院重点关注的城市有70个,即仍有很多热点城市,其尚未进入。

受制于模式同质化

玩家们不得不贴身肉搏争夺市场

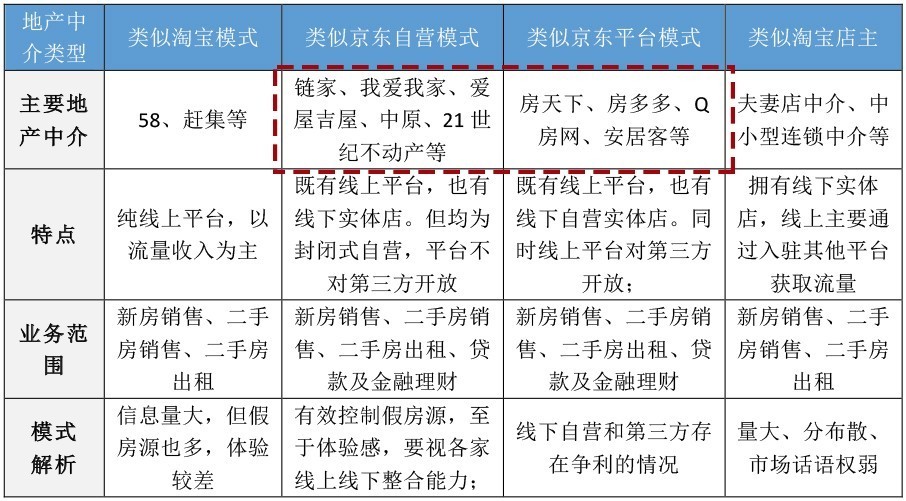

1、地产中介经营模式虽多样,但主要中介玩家的模式却具有高度的重合性。

为了便于大家快速和更加形象的理解当下房地产中介市场“玩家们”的模式和类型,明源君以大家更熟悉的淘宝和京东作个类比进行归类比较。

中介开设的线下实体店又可分为两类,一是以链家、中原为代表的街铺,二是以房天下、爱屋吉屋为代表的办公室形式。

2、线上线下并重的“京东模式”下,玩家们不得不贴身肉搏争夺市场。

受困于现阶段房源获取难度和交易的复杂性,及人们的消费习惯。主要玩家都不约而同的选择了线上线下并重的“京东模式”(自营或平台)。在这种模式的驱动下,各玩家几乎没有其他选择,一方面不得不重视线上平台建设,优化体验,另一方面不得不在加大线下投入争夺市场。如一条街上,连着开上四五家中介门店,贴身肉搏的争夺市场。

若盲目的复制链家的“霸道”

只会让自己无路可走

链家短时间的崛起,给了些资本大鳄和跃跃一试的挑战者们无限的想象空间。不少玩家们也在幻想着复制链家的“收购兼并”路,重造一个“链家”。明源君却觉得,若盲目的复制链家的套路,最后可能会让自己无路可走。

1、短短两年间,链家通过兼并收购战争从地方诸侯一跃成为全国霸主。

链家创立于2001年,一直是偏安于北京一隅,直至成为北京中介领域的“龙头”。在2014底,开启扩张战略,通过收购成都伊诚、上海德佑、北京易家、深圳中联、杭州盛世管家、广州满堂红、重庆诚祥和大业兴等地方龙头中介,短短两年间力压中原成为全国性的地产中介新霸主。

2、链家能取得兼并战争胜利,关键在于有极具竞争力且能被复制的“根据地”:北链。

以今日的眼光看链家,无处不在的门店、强大的线上平台、高佣金、极具狼性的员工、衍生金融业务等,很容易被它的光环所迷惑,即它成功所以它成功。其实,上述这些仅是它当下成功的结果。而若要探寻推动它成功的“核动力”,就需要弄清楚它大规模扩张前的十四年做了什么。

明源君就从数据平台、业务流程、人才培训、门店拓展等四点,阐述下链家是如何一步步构筑自己的竞争壁垒的。

● 强大的数据平台(构筑线上壁垒)。

链家创始人左晖为计算机出身,在链家成立伊始就十分重视基础数据的建设,从最初楼盘字典,到链家在线,再到现在的链家网,通过与IBM的合作,其数据平台日益强大。而2017年初,融创入股投资的20多亿元,也主要用于链家的数据平台建设。可以说,以链家网为基础的数据平台已经成为链家的核心竞争力,而这种竞争力是可以完全移植到收购的企业中,进而起到1+1 > 2的效果。

● 业务流程规范化(构筑管理壁垒)。

通过交易流程模块化、完善合同和视频化签约流程、内部红黄线惩罚机制、团队竞合机制(房源开发者、客户开发者、信息录入者、成交者均可分佣金)、取费标准化(2.2%的佣金,0.5%的担保费)等等,最大化规范了中介市场的交易流程。有效防止了经纪人的非正常操作导致的黑单、跳单、赚取差价等损害公司和客户利益的情况。

● 强化人才培训和激励机制(构筑人才壁垒)。

设立人才培训基地(地产中介中独此一家),如北京昌平的链家学院,对入职新员工进行军事化培训;对经纪人定期知识考试;30%-75%的高佣金激励政策等。即提升了旗下经纪人的职业素质,又激起了斗志。

● 高密度开店(构筑线下壁垒)。

现阶段房地产中介市场是得房源着得天下。深谙此道的链家,通过高密度的店铺(街铺)布局,利用地缘优势,第一时间抢房源。并通过独销协议(二手房)和包销协议(一手房)进一步的控制房源,构筑自己的资源护城河。

可以毫不夸张的说,扩张前的链家犹如秦始皇横扫*合六**前的“大秦帝国”,通过一系列的变革和自我进化,早已是兵强马壮。

3、资本玩家可以用钱再烧出个“链家”,却可能因内部协同不力而面临分崩离析的风险。

链家这两年的快速崛起,使得地产中介市场开始吸引资本的注意,也给资本玩家们出了一个值得玩味的命题:能否通过复制链家的路再造个“链家”出来与链家抗衡,犹如,滴滴和UBER,美团和饿了么、摩拜和ofo等。这也是国创高新收购Q房网,昆百大收购我爱我家的初衷。

明源君认为,地产中介市场肯定会有出现一位可以和链家掰手腕的“挑战者”;不过明源君更认为,这个挑战者需要有个和“北链”一样的健康体质。但就现在其他中介的实力而言,最有可能的就是中原,不过中原创始人施永青自己都承认“中原在组织、人员、管理上还无法与链家抗衡”。而若资本以其他体质更弱的中介为载体强行整合,最后可能会像“淝水之战”中的前秦联军,在与链家角力中,因内部整合不力而分崩离析。

看似广阔的市场,受制于“模式”路径的困扰,中介玩家们似乎陷入了一个无解的局:要想争夺市场,就必须两条腿走路;而选择“京东模式”,就不得不直面霸主链家;而沿着链家的路与链家怒怼,又似乎无太大胜算。

可这真是个“无解棋局”么?明源君觉得,很多时候不是“无解”而是“局中者迷”,在“局中”就模式论模式,就市场而论市场,很容易陷入死局。中国地产中介的挑战者们,需要跳出棋局,回归本源:做企业是为了解决什么问题?有没有更好的满足客户?

今天,明源君就以美国的Zillow和 Redfin两大地产中介为例,为中国地产中介行业的未来做个抛砖引玉的探讨。

中国地产中介需要比拼的

不是谁模式好、谁的店面多

而是企业的创业初心

Zillow是美国最大的房地产垂直类信息网站,淘宝模式的集大成者,至始至终以降低房屋交易成本,提高交易效率为企业己任。并在此基础上衍生出房屋买卖、租赁、借贷、装修等各个环节的产品与服务。

Redfin是在线媒体和经纪公司的结合体,打造了一个房地产中介交易闭环,是京东自营模式的集大成者。作为媒体信息平台,它构建了全面、及时和准确的历史交易信息和活跃房源信息。实现了自产流量,也是消费者浏览、搜索房屋、了解市场信息和本地邻里信息的终点站。同时,它又建立一支以服务用户为中心的专业经纪人团队,帮助交易双方出价、谈判、看房、融资、验房、保险和结算等,实现房地产经纪业务线上到线下的闭环。

1、“挑战者”能否得到市场认可,关键不是模式而是其创业的初心。

Zillow的创始人家人曾从事房地产中介工作,所以他对房地产中介行业的痛点有很深的理解。因此他的创业梦想就是让美国人在买卖、租赁房屋的决策更加容易。正是这种初心决定了Zillow以房屋估值切入,打造最全面的、有生命力的房屋数据库;

Redfin创立于2002年,创始人也是认为传统经纪行业,消费者没有得到很好的服务且收费不合理,其最初的创业梦想是颠覆传统经纪行业,所以Redfin在做好线上平台服务的同时,选择打造自己的经纪人队伍。前些年因线下传统经纪人对它的*制抵**,一直发展缓慢,但企业固执地坚持至今,而随着用户习惯的养成,传统经纪人对它的*制抵**也逐渐瓦解。

无论是定位于在线媒体平台的Zillow,还是坚持线上线下并重的Redfin,其之所以能在各自领域独领风骚,就是自始自终坚守着创业的初衷:解决客户需求痛点并不断的优化用户体验。在这个基础上,进一步的完善相关产品和服务,构筑自己的竞争壁垒。至于盈利,是在满足用户需求及高体验后自然而然结的果。

反观国内当下的房地产中介,模式可谓五花八门但不管模式怎么创新,都万变不离其宗:如何从客户身上捞到更多的佣金,至于解决客户需求和优化过程体验上,怕是只能“呵呵”了。

2、围绕创业的初衷和用户简单真实的需求,构筑核心业务和优化产品服务,进而形成自己的竞争力和市场护城河。

Zillow的初衷是降低交易成本和优化搜索体验,所以开发了其强大且有生命力的数据库,并以此为基础,提供房屋估价、社区及房屋细节查询等特色服务。(1)说其强大,是因为可为超过1亿套美国存量房屋提供动态的、可追溯、可预测的房价评估信息。而且,每个房屋的价格历史可上追溯15年,也可以给出未来的预测价格;(2)说其具有生命力,是指“用户生成内容”(User generated content)。用户通过不断的上传房屋及社区的图片和评论,还有针对经纪人的评论,构筑了强大且实时更新的数据库;(3)特色产品及服务,是指提供相应社区的犯罪率、教育资源、交通情况、自然灾害风险、房屋历史(是否为凶宅)、建筑情况等信息。这些是吸引用户主动用其网站的一大“利器”。

同时,通过一系列的收购兼并和开发新产品,不断强化产业链优势,构筑护城河。围绕用户交易环节的痛点来开发系列产品,如Zestimate主打房屋价格估值、Zillow Mortgage Marketplace主打租金价格、Zillow Rentals主打房屋抵押*款贷**定价、ZillowDigs主打家居装修成本预算等。并围绕用户需求,在地图搜索、抵押*款贷**等环节,继续完善用户体验。更是通过收购行业内第二大公司trulia,成为行业霸主,进一步强化其产业链的地位。

Redfin则通过直营及严格的考核机制来掌控交易流程和确保客户服务体验。在核心城市直接招募自己的经纪人,非核心城市及城区,则通过筛选符合自己标准的经纪人(通过严格的标准和考核掌控他们),把线下服务转介出去;其虽不拥有保险公司、金融机构和搬迁公司,但却可以通过自己的平台为消费者提供保险、融资和搬迁服务。

通过对整个流程的完全掌控,保证了用户的核心体验,也让Redfin的客户满意度远高于传统的经纪公司。

3、恪守自己的市场边界和认知,不与产业生态链上的合作伙伴争利。

Zillow的本质为集房源、客源和经纪人的互联网信息“分发平台”。通过抓住了客户的真实心理和需求:在乎价格变化的趋势及透明度,已便在与经纪人的谈判中,占据主动地位。打造拳头产品,然后通过评估和搜索来撬动用户,通过用户来带来房源,通过房源引来经纪人,进而形成“用户—房源—经纪人”的螺旋式扩张效应。

所以,为了更好的维护和促进产业链的发展,Zillow恪守自己的市场边界,不切入线下与与经纪人和经纪公司争利。

反观,国内的房天下(搜房网),前两年在其线上平台营收下滑的情况下,不是像Zillow那样继续优化自己的平台内容和服务,而是贸然切入线下与中介公司争利。结果引起线下中介群起*制抵**。

4、改变经纪人收益模式和业务流程模式,会是下一个的“链家”崛起的突破点。

当下中国的地产中介市场,最让客户深恶痛绝的一点:经纪人在佣金利益驱动下,利用信息优势,在交易的过程中不断的为客户挖坑。而把经纪人的收益与成交佣金挂钩的做法,又恰是当下各中介机构的通行做法。

Redfin为了杜绝这一行为,采取向经纪人支付固定工资,而且经纪人的激励考核不以成交和佣金为导向,而以消费者满意度为评价。这就极大的遏制了经纪人为了佣金抬高售价及为了促成成交,在交易过程中为客户挖坑等市场陋习。

同时,对业务流程进行优化重组。比如在服务一个客户时,不是由一个人而是一个团队来提供全流程的服务:经纪人直接对客户负责,协助完成选房和议价等环节;中间的协调人则负责安排看房行程,帮助买方寻找*款贷**,以及协调验房、评估和文书等环节;助理经纪人则主要负责跑腿看房工作。这种专业化的分工协作,一是提高了工作效率,Redfin经纪人工作效率是传统经纪人的6倍。二也遏制了个别经纪人的恶行。

链家虽然在线上线下并重和自营策略方面,就是一个中国版的Redfin。但在经纪人管理和激励模式,显然与Redfin有着质的差异。

因此,Redfin经纪人管理和激励模式,对于那些有志改变中国地产中介行业的“挑战者”们来说,无疑是指了一条打破行业沉疴的明路。

5、未来的地产中介行业,经纪人和线下实体店都会存在,但街铺可能消亡。

鉴于房地产交易过程的复杂性,无论互联网怎么发展,房地产租售交易都需要在经纪人的协助下完成。而承载整个交易过程的线下实体场所也会存在,但是不是以街铺的形式存在则值得商榷。

当下满大街高密度的地产中介商铺,其实是地产中介市场过于混乱的产物。一是客户在在线平台体验不佳的情况下,更愿意通过线下渠道获取信息和成交;二是部分产中介机构为抢夺客户资源和挤压竞争对手大肆开店。但这终究是阶段性的现象,随着中介市场日后不断的整合完善和互联网平台端的体验优化及随着用户习惯的养成,中介机构将更多的从线上获取流量、线下完成交易。街铺的重要性将大大降低,且街铺又意味着高租金,因此,街铺这一形态在未来很可能被淘汰。

因此,地产玩家们千万不要实体店规模所“迷惑”,更不能贸然投入大量的资金和精力去拓展街铺店的规模。

明源君认为:存量的时代亦是地产中介的时代。链家虽已成为地产中介的新霸主,其一些做法和措施也大大约束了曾经为人所诟病的行业行为,但还远远不够。庞大的市场及行业痛点,依旧为有志进入此行业的挑战者开启着大门。不过进大门前,一定要想清楚为了解决什么而进来,及能否坚守自己的那份初衷。

作者:明源地产研究院 李春恒

加入地产创新研习社,免费参加汇集顶级地产大咖演讲的行业盛会,并与2000位地产高管做朋友。

↓↓↓扫码直接报名活动或点击阅读原文直接报名活动